最近看到了几篇中国M2达到300万亿的文章,抖音主播很多也在说中国M2在快速增长,中国300万亿M2是美日欧之和。查找了相关资料,分析共享之:

一. 统计口径不同

中国的M2是货币供应量指标之一,它包括了广义货币。M2统计口径相对较大,几乎包括单位和个人的所有存款,具体来说,M2包括流通中的现金(M0,即社会上实际流通的货币总量)、活期存款、定期存款、储蓄存款以及其他存款(如证券公司客户保证金)。这些存款都是由银行体系(包括各类银行、信用社等金融机构)所提供的。

而美国在统计定期存款时,超过10万美元的部分不计入M2,同时外汇存款也不计入M2。与之不同,中国的M2统计口径较大,涵盖了所有现金和存款,包括基础货币和所有信用货币的总和。这种差异使得中国的M2规模远大于美国的M2规模。

M2的增速通常被用来观察和调控中长期的金融市场变化,它也是反映社会总需求变化和未来通胀压力状态的重要指标之一。

自2008年以来,中国的M2规模呈现出快速增长的趋势,而美国的M2规模增长相对较为平稳。这主要得益于中国经济的高速增长以及货币政策的宽松。图1展示了中国M2规模的增长情况(单位为十亿人民币),图2展示了美国M2规模的增长情况(单位为十亿美元)。

By the way:与中国M2统计相近的其实是美国的M3;

美国M3包括美国M2中的各类存款和现金外,还包括了大额定期存款、机构持有的货币市场基金以及其他流动性较高的金融资产。是不是感觉美国的M3和中国的M2有点像?然而,自2006年3月起,美联储已经不再公布M3数据。

二、金融环境不同

中美两国的金融环境也存在显著差异,这对M2的影响尤为重要。美国以直接融资为主,而中国则以间接融资为主。中国的间接融资的环境下,存款和贷款的活动会导致M2的倍增效应,即一笔存款被贷款出去后,会在存款人和借款人两个账户上都体现为M2的一部分。美国的直接融资环境下,比如通过购买企业债券进行的融资,只会体现为借款人账户上的M2增加,而不会导致M2的倍增。

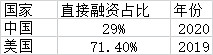

根据百度搜索 的数据:图3展示了中美两国融资结构的对比。从图中可以看出,美国的直接融资占比较高,而中国的间接融资占比较高。这种融资结构的差异进一步解释了中美M2规模差异的原因。

三、经济环境和货币政策不同

最后,中美两国处于不同的经济发展阶段和经济环境,且货币政策也存在差异。这些因素都会影响M2的规模和增速。例如,美国在2020年疫情后采取了宽松的货币政策,通过超发货币刺激经济增长。这一政策导致了M2规模的迅速扩大,股市楼市大涨,经济增长。而中国在疫情及结束后的经济状况时,采取的货币政策同样导致M2增长很快,但由于信心的原因,资金在银行体系内,市场上感受的确是通缩的境况。这反映了两国的货币政策在不同的经济环境下效果并不一样。

综上所述,中美两国在M2的统计口径、金融环境以及经济发展阶段和货币政策等方面存在显著的差异。这些差异使得不能简单的根据M2规模判断市场上的资金现状。为了更好地理解两国经济的变化趋势和政策取向,需要综合考虑这些因素并进行全面评估。