分红 10 派现金 9 元,股息率 5.6%

类现金资产大约 70 亿,目前市值 270亿,所以减去类现金以后的市盈率 200/17.79=11 倍,确实很低的市盈率。

但我挺担心 2024 年还有没有 2023 年的销售额和净利润,这个确实是问题。

总体来说:手里有钱,估计加大分红一定是必经之路。想持有赚股息是可以的。

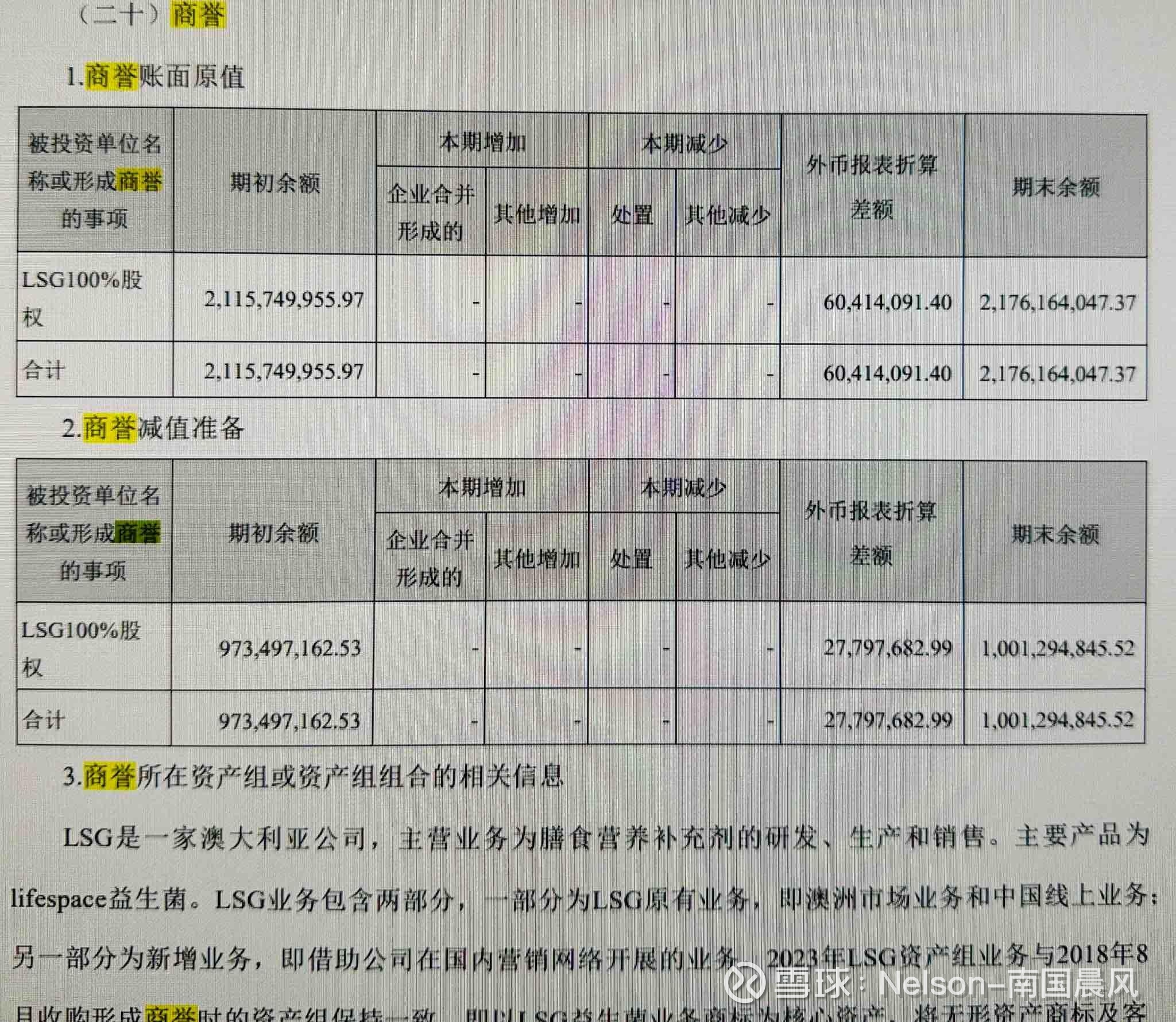

截至2023年12月31日,商誉原值为21.76亿元,商誉减值准备10.01亿元,商誉账面净值为11.75亿元,占合并报表总资产的7.78%。这次商誉减值,导致了 2019 年净利润是-4.150 亿。

汤臣的商誉主要来自于对 LSG 的收购:

LSG是一家澳大利亚公司,主营业务为膳食营养补充剂的研发、生产和销售。主要产品为lifespace益生菌。LSG业务包含两部分,一部分为LSG原有业务,即澳洲市场业务和中国线上业务;

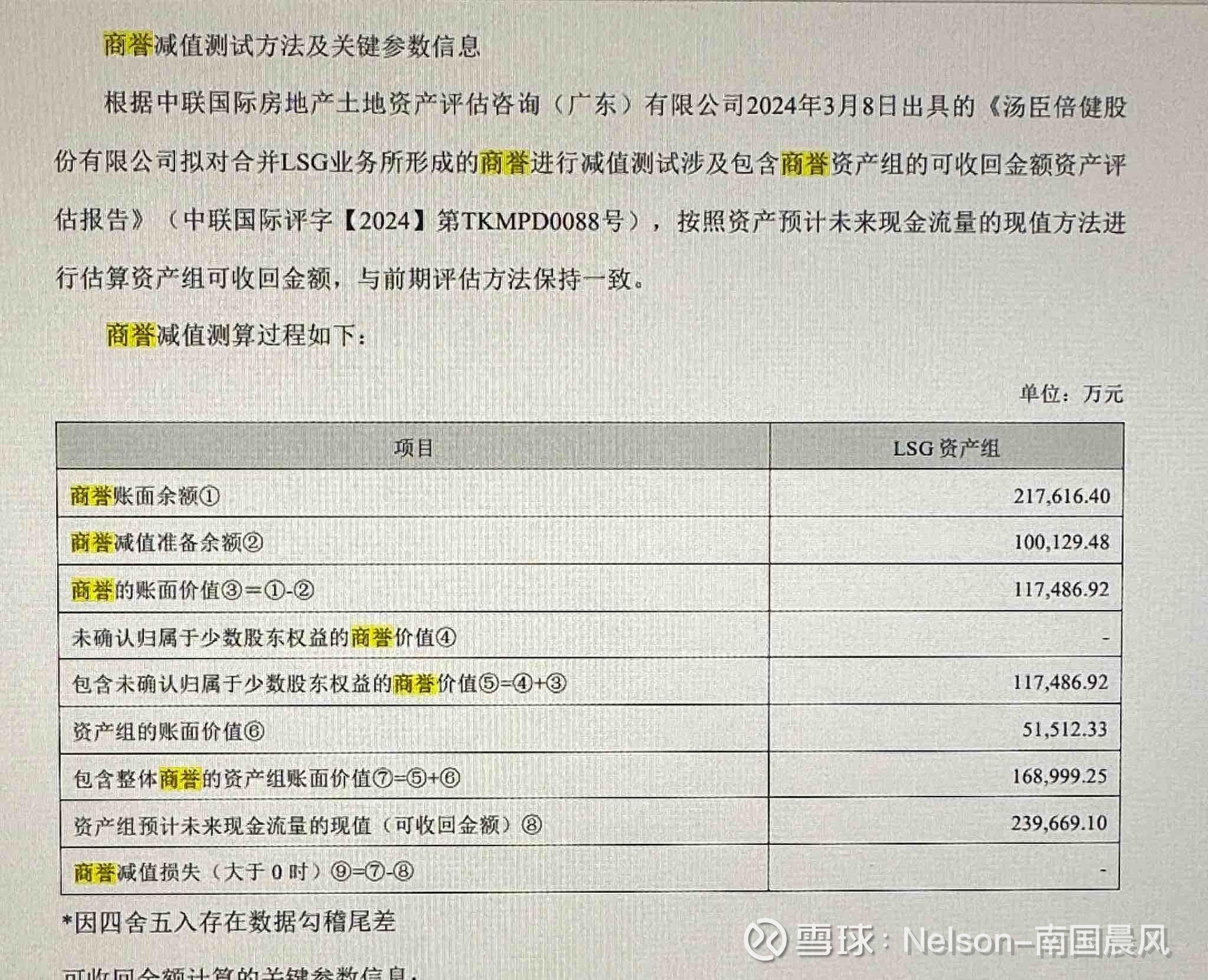

另一部分为新增业务,即借助公司在国内营销网络开展的业务。2023年LSG资产组业务与2018年8月收购形成商誉时的资产组保持一致,即以LSG益生菌业务商标为核心资产,将无形资产商标及客户关系、澳洲及国内益生菌生产线等长期资产认定为商誉资产组。除此之外,2020年新增澳洲生产基地资产组,澳洲生产基地建成后将逐步替代原有LSG产能,解决其长期租赁厂房的问题,由于与LSG资产组预测现金流相关,因此将澳洲生产基地纳入资产组范围。

2023 年无需要商誉减值,因为资产组认为商誉可回收金额为 23.9 亿,>整体商誉额资产账面价值。

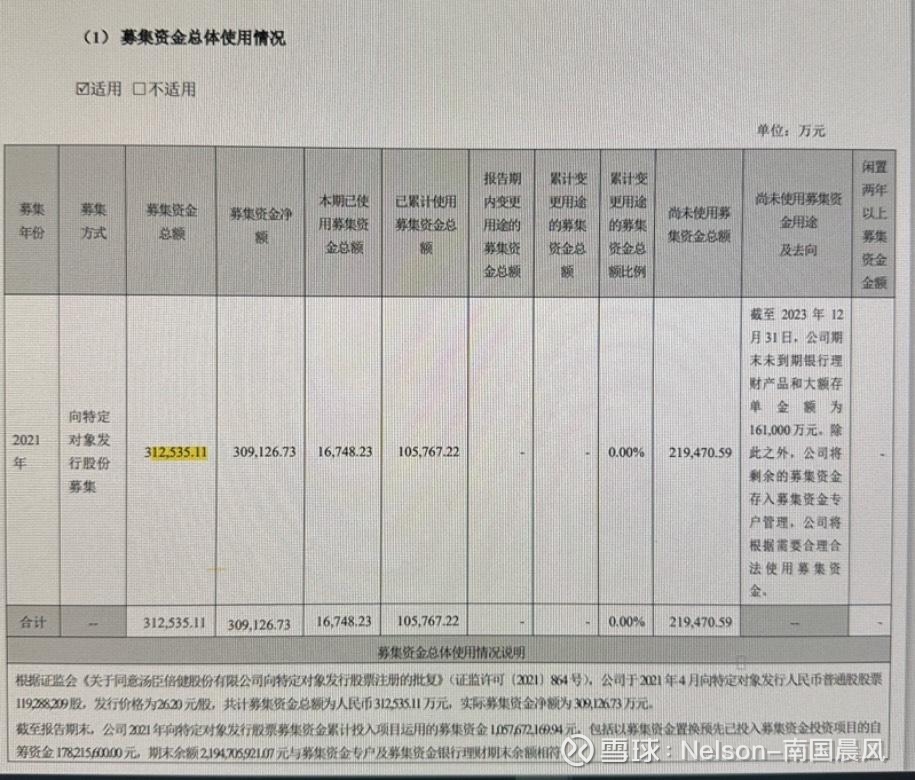

第二:通过 2023 年分季度主要财务数据,第一季度是旺季占全年销售额 30%,第四季度是淡季,可是 2024 年第一季度同比 2023 年第一季度降低了 14%,所以 2024 年还能不能更好的营业收入?如果按照这个逻辑推算,2024 年的营业收入可能跌回到 80 亿?第三:销售费用一直非常高,市场推广费用增加了 38.16% 其中电视媒体 2.49 亿。线上广告费 4.94 亿,策划制作费 3.7 亿。金融资产投资:ST 有棵树,最初投资成本 1.5 亿,期末账面价值只有 1000 万。划分为其他权益工具投资。第四:2021 年发行价 26.20 元,发行了 119208209 股,募资 30.9 亿元。截止去年底,还有 16.1 亿为没到期银行理财和大额存款。