最近几年,好赛道越来越被重视,擅长和专注医药、消费、科技、新能源这几大赛道的基金经理有很多,基本上每位基民都能数出四五个。

然而,这几个赛道过去已经涨了不少。其实,也有许多投资者看好制造业这个赛道,但是要说谁比较擅长制造业?恐怕大家找不出几个。

今天我就为大家介绍一位非常擅长制造业的基金经理,兴证全球基金的任相栋。

基本情况

任相栋,历任交银施罗德基金研究员、基金经理,金鹰基金权益部上海权益总监。2019年加入兴证全球基金。

研究员时期,任相栋主要是看汽车、机械、军工、电气设备等制造业的多个领域。

业绩情况

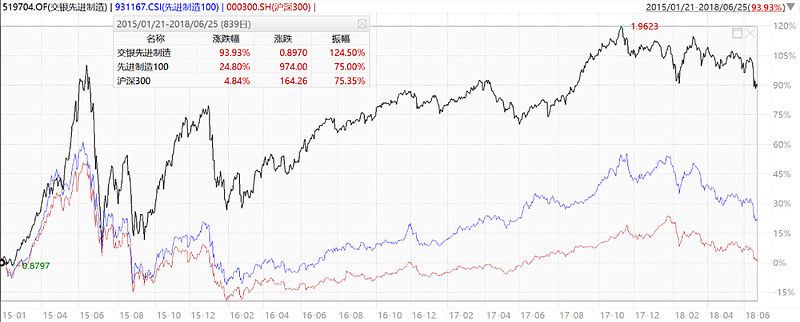

任相栋之前的代表作交银先进制造,从2015-01-21至2018-06-23,管理3年多,收益率为91.18%,年化收益率21.3%,同期排名30|765(3.9%)。(数据来源:天天基金)

虽然是牛市接手,依然取得了出色的业绩,他也凭借此优异表现,期间9次荣获各类型“金牛奖”“金基金奖”“明星基金奖”

任相栋管理该基金期间基本遵照了基金合同,主要投向制造业板块。下图为任相栋管理该基金(黑线)期间,对比先进制造100指数(蓝线)以及沪深300(红线)

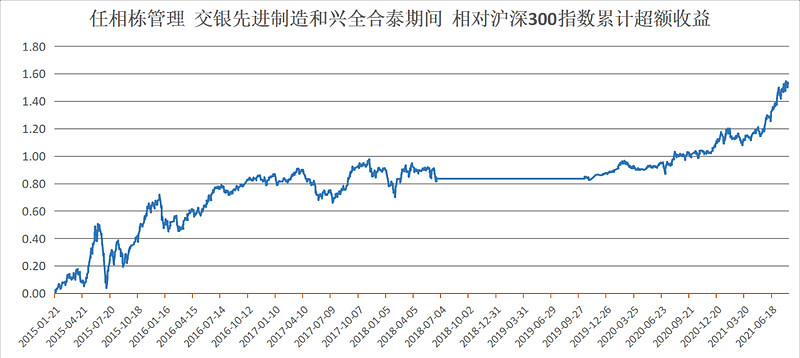

2016年10月,任相栋开始管理全市场基金,2019年加入兴证全球基金,并于同年10月开始管理兴全合泰,截止8-13,取得了98.98%的回报,同期排名654|2967。(数据来源:天天基金)

下图为任相栋的职业生涯相对沪深300的累计超额收益情况,由交银先进制造和兴全合泰拼接而成。

定量分析(交银先进制造+兴全合泰)

01持仓情况

2021Q2持仓,行业比较均衡,以制造业为主,市值以中盘股为主,持仓中的主流抱团股比较少。

2021Q2前十持仓平均PE为58,平均PB为7.4,ROE为12.7%。(数据来源:韭圈儿APP)

持股集中度较为分散,2021Q2为39.85%,平均为44.42%。持仓数一般在40只左右。(数据来源:天天基金)

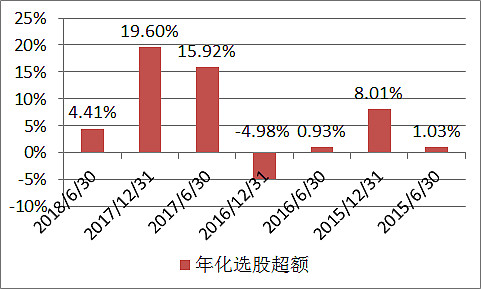

下图为任相栋先前管理交银先进制造期间,选股带来的超额收益。(数据引用自:爱上定投)

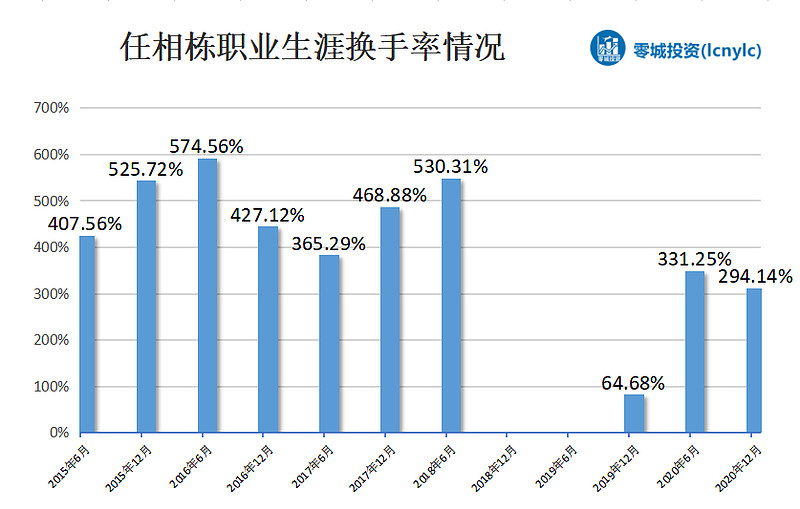

02换手情况

任职以来平均换手率约为450%,高于市场平均水平,说明其投资逻辑中包含部分交易,来到兴证全球基金任职后,换手率有所下降。(数据来源:天天基金)

下图为任相栋先前管理交银先进制造期间,交易带来的超额收益,说明其交易能力优秀。(数据引用自:爱上定投)

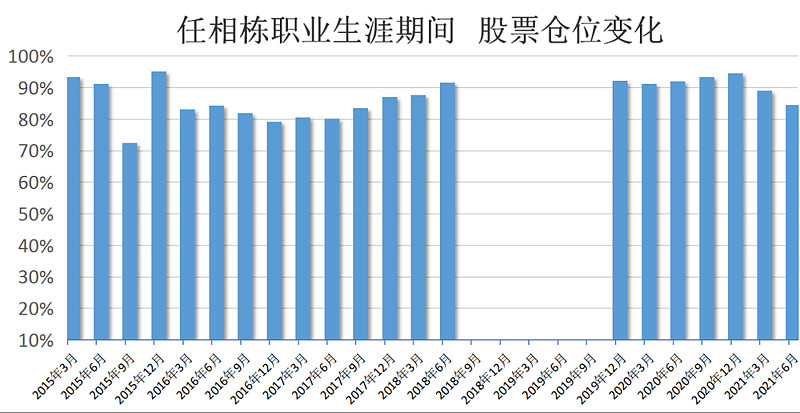

03仓位变动

除了在2015年牛熊切换时,任相栋将仓位降到了7成,其他时间基本上保持了80%以上的高仓位运作,不太做择时。

04风险控制

下图为管理交银先进制造期间的主要指标,作为主题基金,波动高于沪深300,但低于其他制造业相关基金,收益也更高,综合风险收益比,夏普比率更好。

下图为管理兴全合泰以来的主要风控指标,在投资范围扩展到全市场之后,波动率有明显下降。(截止2020-8-13,数据来源choice)

投资理念

1、投资理念:逆向投资,自下而上,更加关注长期

任相栋的投资偏逆向,主要是自下而上选股,偏向在左侧时布局。以前在交银主要做制造业,擅长在周期股上做波段,来到兴证全球后,更加关注长期,行业配置也更加均衡。

任相栋:“我的投资风格是以自下而上为主,更多的精力放在选股上。

我相对比较逆向,看重估值,对主流的认知或看法,并不特别容易接受,具有批判性的思维,不会刻意去追市场的热点、寻求安全感。这几年的核心资产,我买的比较少。

我是一个比较明显的左侧选手,倾向于“左侧买左侧卖”,捕捉周期性公司中的确定性反转机会,不往市场热度高的地方去。

左侧选手其实压力是比较大的,在市场狂欢之时往往比较寂寞,比如我在这两年的抱团股行情中就表现的不算太好。

来到兴证全球后,一方面对长期投资的理解更深了,现在研究时会尽可能地拉长期限,往后看至少一年以上的维度,季度、半年的变化我已经基本不怎么关注了。另一方面是投资的心态变得更成熟,兴证全球基金营造了非常宽松包容的投研文化,让我能够有足够的空间去尝试投资框架的改变。

当我们分析短期收益的时候,公司的一些细节问题可能会变得比较重要;但分析很多长期问题的时候,对公司本身以及公司所在行业的理解和判断会更加重要。

其实这个市场上大多数投资人可能都是赚小环境的钱,包括需求的变化、供给的变化、管理层的变化、业务的变化、资产的变化,这种小环境的变化只能领先市场一步,需要极高的精力投入。短期来讲是高效的,长期来讲可能是低效的。

大环境是更长周期的供求问题,涉及到对商业模式的理解,对整个社会发展的理解,跟整个社会大方向相匹配的认知。

对于中长期的市场而言,从来只有错涨的公司,不会有漏涨的公司。”

2、行业选择:擅长制造业、左侧布局,均衡配置

整个兴证全球基金最大的特点就是“均衡”,不仅包含行业上的均衡、还包括风格的均衡和市值的均衡。

均衡风格非常适合普通投资者,谢治宇、董承非、乔迁等人都是均衡风格里顶尖的基金经理。任相栋也崇尚均衡配置,他加入兴证全球,也算是兴趣相投、志同道合。

任相栋:“我不是特别激进的人,在行业配置上,没有哪个板块配的权重特别高,超过20%权重的行业非常少。

在行业选择上,我偏好左侧布局,挑选具有长期竞争力但尚未处于自身或行业周期的有利阶段的资产。会把行业属性好、成长性比较好的优质公司作为底仓品种。如果对某个行业特别看好,可能也会多配置一些,比如当下的新能源汽车。

很多人把我定位为“制造业选手”,但其实我没有明显的行业偏好,尤其这两年随着投资认知和投资框架的变化,我对消费、科技等容易出牛股的板块越来越关注。当然,从业背景决定了我对于制造业板块的投资机会还是相对比较有把握的。”

3、个股选择:重视管理层、企业文化和商业模式

任相栋:“我认为的好公司:第一,行业属性要好。增长空间比较大、稳定性比较强、且容易出集中度高的公司。第二,竞争格局要比较好。第三,公司管理层优秀。看管理层历史上做的是否是长期的事情,是否有过什么坑蒙拐骗或大股东侵占小股东利益的行为。企业文化支撑公司在管理上持续向正确的方向前进。

高成长性的股票,我会把商业模式、管理层的权重提高很多,这个权重会影响到我对它增速的判断。比如说预测这个公司未来几年都有50%以上的成长,假设商业模式不行、竞争格局不行,或者管理层不行,就要打个折扣。”

4、估值观点:合理的估值是安全垫,越来越重视质地

近几年,市场上一批高质量的公司持续上涨,突破了原先的估值区间,许多原先比较偏好低估值的基金经理都有所反思。任相栋也错过了这波核心资产行情,对此他也有所反思,更加清晰、立体地去看待公司质地和估值之前的关系。

任相栋:“合理的估值是安全垫,万一我们对公司的判断不准确,可以有一个缓冲带。

高估和低估的资产,在资本市场里面不是间歇性地存在,而是持续不断地存在。

公司的质量和价格永远是个矛盾的关系,在非常长的一段时间内,我对股票的价格放在很重要的一个位置,过去两三年里核心资产不断地突破估值上限,仿佛市场在教育投资人一定要买最好的公司。

我也逐渐意识到自己之前在价格上放的权重有点过高了。尤其是当前这种低经济增速、低利率的大环境下,可能就应该多多关注最好的资产,不要完全把价格放在第一位。未来我会在质上放更多的权重,提高对估值的容忍度,平衡好质和价的关系。”

5、持股理念:要有周期思维,把握97%的股票的买卖能力

前面的定量分析我们发现,任相栋具备较强的交易能力。关于这点,任相栋自我评价是因为他擅长的制造业周期性较强,对此类股票,要用周期思维去看待,培育“买卖能力”。

但是他也意识到这种方法难以持续,后续一方面会做好97%的股票,获取稳定的收益,另一方面会努力找到另外3%的优质股票,通过长期持有赚取回报。

任相栋:“要用周期思维去看待市场和投资,当一个事物演化到突破边界时要勇于放弃。用周期的思维来看待这个问题的时候,可能给我们更多的冷静。

在个股操作层面,我过去会做一些波段交易,因为我入行是看制造业,制造业周期性很强,只要对个股有足够的了解,就能在波动中赚到钱。但是我逐渐意识到这种盈利方式的积累性不强、而且会存在管理规模的上限,所以这两年强制自己拉长持股周期、少做波段交易。

97%的股票本身是一种买卖能力。买卖能力不一定是交易能力,是要在合适的时间点买进去,获取比较好收益的话,在一定时间内,需要卖出,比拼的是对于一些机会的发掘和把握的能力。

但是对于另外3%的股票,比拼的是眼光和耐心。也许你能找到一支看5-15年的时间都能持续创造超额收益,并且稳定性很好,回撤不大的股票,投资的可复制性、可复利性要强很多。

我希望能够越来越多的发掘1~3%的股票,方法论要不停地打磨、不停地进步。同时另外97%的机会也是不可或缺的。作为一个基金经理,我希望自己的业绩能够相对的比较稳定、持续。

我很少做仓位的择时,基本保持较高仓位运作,因为我觉得很少有人能每次都踏准市场节奏,而保持在场很重要。”

6、组合构建和风险控制:行业分散、均衡配置

以前任相栋管理制造业主题基金,行业集中,难免会波动较大。来到兴证全球后,他采用了行业分散、均衡配置的组合构建方法,明显降低了组合波动。此外,他的左侧买入和交易能力也能帮助降低组合波动。

任相栋:“组合配置上会更注重构建制造业和非制造业相结合,不论制造还是科技、消费、周期,都能相对地均衡配置。

前十大重仓股目标是要取得长期良好回报,希望能找到具有优秀商业模式、能产生持续回报的公司;非十大重仓股会考虑短期锐度强的标的进行必要的补充,包括反转股、强周期股等。

卖出理由:首先是价格,当我认为股票的市值已经达到比较合理的水平的时候,会选择卖出。其次是公司基本面,一旦发现自己看错了就会及时认错、果断卖出。

商业环境变化很快,公司的基本面也不是一成不变的,所以需要对持仓股保持密切跟踪,时刻关注其行业环境、竞争格局、经营状况是否有发生不利的变化。”

制造业行业展望

任相栋是制造业研究员出身,也非常擅长,应该是目前市场上最擅长制造业的基金经理之一,当下,他也很看好这个行业。

最近几年业绩好的基金经理,多是重仓医药、消费、新能源、科技的。任相栋所擅长的行业,与目前市场上当红的基金经理是有较大的差异的。

当前制造业的估值还比较低,先进制造100指数的PE-TTM为15.1,估值分位数37.8%。(数据来源:wind,截止2021-8-13)

任相栋:“我对制造业相关的行业是相对了解,是一个相对能够确定获得回报的资产。

制造业肯定是中国的一个优势的产业,一个国家的优势产业在资本市场往往也会有较好的表现。中国之前在全球制造业里面,确实都是追随者、模仿者,但现在在很多浪潮里是引领者,是最大的受益者。具体有以下机会:

第一,中国的一部分传统制造业也是投资回报非常高的行业,有些公司的ROE长期在20%左右。在全球竞争里已经从优势变成了胜势,不仅仅是成本优势,而是全方位的优势,产品领先、技术领先,但是份额确实落后于海外。我觉得如果能给这一类的公司3-5年的时间,他们的成长是很确定的。

第二,近几年非常明显看到,无论是在新能源、新能源汽车、新家电,我们都能够参与到全球技术的浪潮里面去。

第三,中国进口替代的空间仍然很大,我们过去那么多年的进口替代其实更多的是终端产品,在未来的三五年里面,在一些关键材料、关键元器件里的进口替代空间仍然非常大,确定性也非常强。

制造业经过几十年的发展产生了一批国内龙头,这些龙头刚刚经历过一段非常激烈的竞争,本身的竞争力是非常强的。同时企业家,不论是对事业的追求,还是经验经历,都比那些四平八稳的海外公司要好很多。我们对这个行业的有非常强的信心,开玩笑说,有点像中国的富一代“打”海外的富N代。

像中国这样的制造业大国,产业链的每个环节都有竞争力,背后很多环节竞争力的叠加,具有网络效应和放大效应。任何一个国家单纯想从中国挪出去某个环节中的一部分,最终的产出品不会像中国这样具备如此的竞争力水平。”

零城投资,专注基金研究,关注我们的订阅号(lcnylc),后台回复基金经理姓名或指数基金简称,即可获取相关分析文章。

值得阅读的任相栋访谈:

提示:基金有风险,投资需谨慎!本文仅为个人研究分析,不作为投资依据,据此操作盈亏自负。文中涉及到的个股仅作为举例,不构成投资建议。