17个核心资产指数大PK和投资姿势分析

$中证100(SZ399903)$的介绍已经很多了,本文借此征文机会,把和中证100类似的17个核心资产指数放在一起对比,并分析一下这些指数的投资价值和投资方法。

![[献花花]](//assets.imedao.com/ugc/images/face/emoji_38_flower.png?v=1 "[献花花]") 1、定义中国“核心资产指数”

1、定义中国“核心资产指数”

一是要有广泛性,要能代表全市场的广大上市公司。从这个角度说,上证50的广泛性就差了点,只面对上海证券市场的上市公司。中证100也不够完美,缺少了港股的上市公司。

二是要有代表性,要行业分布分类合理,纳入足够多的公司数量和行业数量,代表大多数上市公司的行业分布。比如有些指数过于偏向金融行业,就缺乏代表性。过于强调大市值,一些轻资产、小市值的企业价值就无法体现。Smart beta风格方面,价值、低波、成长、等权都比较偏,红利、基本面、质量更有代表性。

三是要有优质性和龙头性,要值得投资,纳入的公司至少有一定的历史,也要有一定的行业发展空间,不能存在明显瑕疵。各行各业的龙头一定要入选。

四是要有可买入性,一定要有对应的指数和指数基金。美团、阿里巴巴等互联网公司,代表性也很强,可是在美国上市,很多指数没法纳入。再比如华为、滴滴这样的公司,虽然也很有代表性,但不上市也没办法。

2、筛选核心资产指数

好的,接下来就按照上面的规则进行筛选。

初选:上证50(AH)、基本面50、央视50、中证100、沪深300、MSCI中国指数、MCSI质量、中证中金优选300指数、沪港深基本面100、标普沪港深价值增强(100)、标普中国A股质量价值(100)、恒生A股龙头指数(47)、东方红竞争力指数(100)、中证沪港深高股息精选指数(100)、中证国信价值指数(100)、中证价值回报(神奇公式80)、中证中国内地企业400指数共17个。

$上证50(SH000016)$:偏向金融,只对上证,pass

基本面50(59%)、沪港深基本面100(66%):过于偏向金融,pass

标普沪港深价值增强:风格偏向价值,包含存在瑕疵的公司,pass

中证价值回报:不包含银行业,偏小盘,pass

沪深300、MSCI中国指数:太多太杂,难有超额收益,pass

MCSI质量:消费和医药加起来占70%了,太偏科,pass

标普中国A股质量价值:在A股中先按质量因子(ROE)排列选前200,再按价值因子排列取前100组成的指数。可以说是便宜的好公司。可惜居然没包含金融和地产,pass

中证中国内地企业400指数:很好的指数,包含在A股、港股和美股的内地上市公司,行业均衡,可惜没有跟踪基金,pass

剩余:央视50、中证100、中证中金优选300指数、恒生A股龙头指数(47)、东方红竞争力指数(100)、中证沪港深高股息精选指数(100)、中证国信价值指数(100)共7个。

$央视50(SZ399550)$:由专家委员会在A股中从创新、成长、回报、治理、责任5个维度选出50只成分股,偏向白马股,兼具大小盘,行业分布均衡。

中证100:A股市值最大的100家公司,金融地产占据了48%。

中证中金优选300指数:采用质量、红利、成长三种策略选出300只成分股,行业分布与中证100差不多。

恒生A股龙头指数:恒生公司在11个恒生分类行业中各选前几名龙头组成的指数,成分股大概50只(47),行业分布均衡略偏向消费和金融。

东方红竞争力指数:在中证800中按照沪深300的行业分布,挑选各行各业ROE高的100个股票(目前97个),行业分布与沪深300一致。

中证沪港深高股息精选指数:在A股以及港股通的港股中,选取100只连续分红、股息率高的成分股,采用股息率加权。

中证国信价值指数:在A股中用扣非ROE除以市净率,选取排名前100组成的指数,行业均衡,个股权重平均。

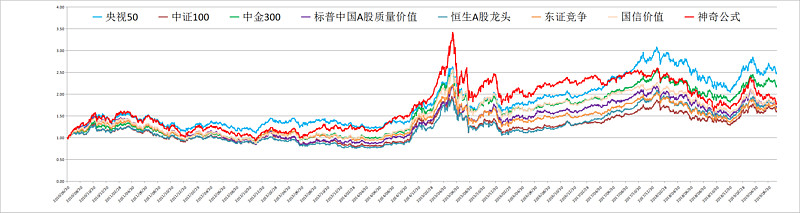

3、核心资产指数大大大PK

接下来用这7个进行长中短的业绩PK,看看到底哪个收益高。

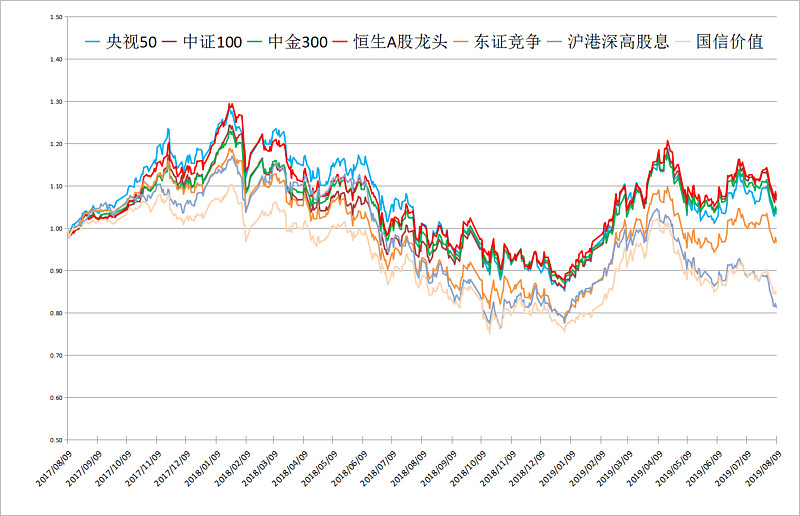

近2年(下跌市),恒生A股龙头和中证100并列第一,沪港深高股息最后。

2014.11.14至2019.8.9约5年,恒生A股龙头最好,沪港深高股息最差

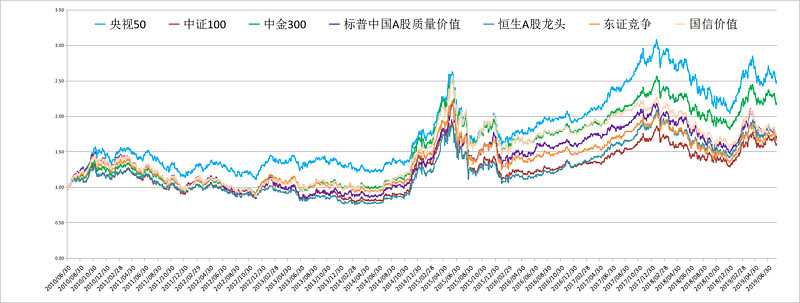

2010.6.30-2019.8.9 近9年,我把标普中国A股质量价值也加进来对比了,央视50第一,中金300第二,国信价值第三,中证100最后↓

应该注意的是,过去业绩好并不代表未来业绩也能延续,而且过去的业绩大多来源于回测,我们还需要继续分析。

4、未来哪类资产更容易成为核心资产?

近年来,中国人口红利逐渐消失,互联网人口红利到达顶峰,城镇化率即将到达边界,劳动力成本上升,环保压力大,GDP增速进入6时代。面对巨大的转型升级压力,我们也在不断的淘汰落后产能,转向高质量、高技术发展。曾经中国股市的五朵金花(五大主力板块:煤炭、汽车、电力、银行、钢铁)渐渐的没人再提,那些重资产、重人力资源、高污染的行业和企业比如钢铁、纺织、煤炭等将会慢慢停产,或移到国外,不再属于核心资产。

汽车、钢铁、煤炭、电力就更惨了,中证汽车近三年下跌34.45%,中证钢铁近三年下跌24.89%,中证煤炭近三年下跌24.8%,全指电力近三年下跌22.14%。同期沪深300上涨10.3%

在不远的未来,以华为、腾讯、阿里巴巴、格力、小米等企业为代表先进制造、人工智能、互联网等行业,会在核心资产中占据越来越大的份额,此外消费、医药两个长牛行业和传统的金融、房地产、服务业、公共事业等配套行业,应该也能继续在核心资产中占据一席之地。

所以我们投资核心资产时,也应当优先考虑布局侧重上述几个行业的指数,哪怕偏一些也没有关系,从这个角度说,央视50、国信价值、中概互联、MSCI质量、恒生A股龙头、中证科技龙头等指数也是不错的选择,未来或许能跑赢其他核心资产。

5、核心资产该如何投资?

买完躺着。

哈哈,开个玩笑。买入方面,目前估值已经处于合理偏低位置了,可以买。近年来,随着外资进入、价值投资普及、机构资金比例提高、发展的不确定性增加,现在的投资者越来越看重这些稳定性强、确定性高、护城河深的企业,对于优秀的公司,很多投资者都渐渐转变了投资思路,从“以低于价值的价格购买好公司”→“以合理的价格购买好公司”→“只要是好公司,哪怕价格贵一点都行”。对于核心资产,如果投资者还盲目强调低估和安全边际,会很难等到机会。只要估值合理,就可以买入。

卖出方面,个人建议只要不是估值很高,就尽量不要去做波段交易,很可能卖飞,价值投资的思路不能完全套用在核心资产投资上,这些资产盯着的人很多,你不想要可能别人想要。

6、核心资产的投资风险

熟悉我的朋友都知道,我的文章一定要从反面分析缺点和不足,我们来来看核心资产的投资风险。

①核心资产增速缓慢

核心资产的优势是稳中有升,但是也有可能尾大不掉,因为大部分核心资产指数中银行、地产、公共事业、能源等行业都占了很大比例,这些行业普遍增长较慢。“占据核心资产”听起来很美好,可是收益未必很好。

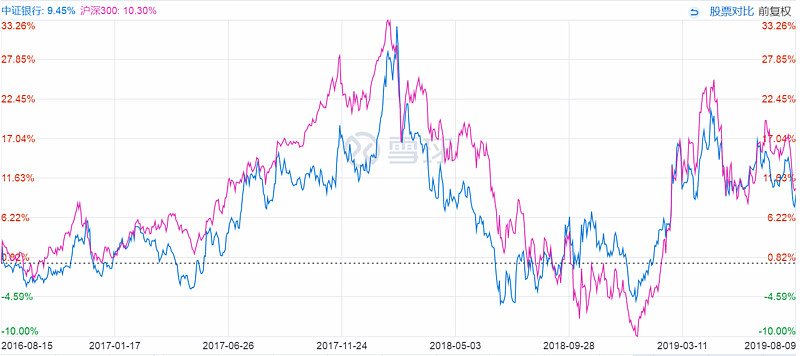

下图中可以看到,不包含金融地产的神奇公式(红线)和其他核心资产对比,弹性要强多了。不过随之而来的是缺乏稳定性,波动巨大!↓

破解方法:目前各行业中发展较快的、具有一定潜力的、未来有望成为(或保持)核心资产的行业是:科技、医药、先进制造、消费、新能源、互联网。我们可以在配置核心资产的基础上,对这些行业做一些增强配置。可以选重点配置这些行业的主动基金,周应波、周蔚文、刘彦春、冯明远、葛兰、于洋等,也可以选行业主题基金:中概互联、中证医药、中证科技龙头ETF、中证主要消费等等。

周应波的中欧时代先锋前十持仓股↓

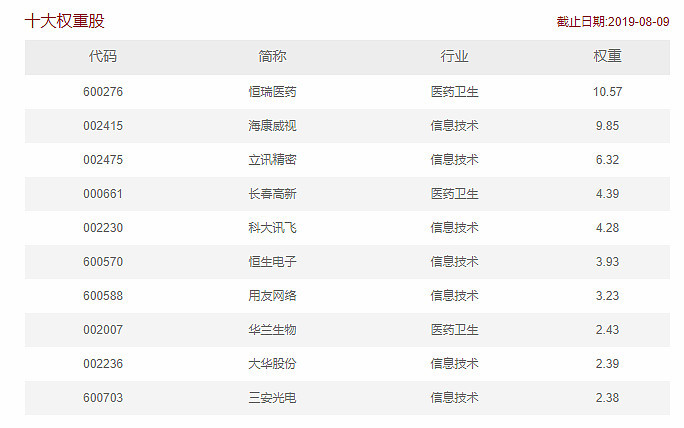

中证科技龙头前十权重股↓

②核心资产投资过热

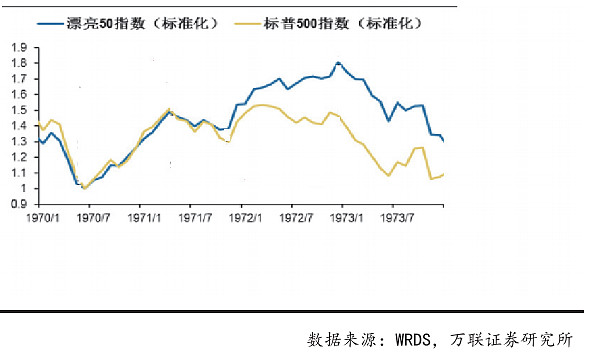

当某一类资产行情好的时候,市场就会给予巨大的关注。可是往往当一类资产受到过多关注未必是好事。比如上世纪70年代美国曾经漂亮50行情,那时候美国投资者在中长期经济面临较大不确定性的情况下,给市场上业绩稳定增长的“漂亮50”公司较高的“确定性溢价”(是不是和中国现在有点像?)。以可口可乐、IBM、麦当劳、美国运通等为代表的50只消费医药蓝筹股显著占优,到1972年底,漂亮50平均估值42倍,部分股票估值高达90倍。可是很多投资者依然看好并采用买入持有的策略,把漂亮50称为“must have”,认为优质白马股不会大幅回调,到了1973年,漂亮50平均跌幅近50%,不少股票跌了80%....

美国的漂亮50泡沫行情值得我们借鉴。虽然现在我们的核心资产并不存在明显泡沫,不过目前市场上存在着过于强调高ROE和高确定性的偏好,雪球文章随便翻一翻都是讲白马股和高ROE的,机构资金抱团在白马股里,消费板块整体估值偏高,海天味业估值达到60倍。而东阿阿胶、片仔癀、安琪酵母等白马的爆雷,说明白马股也是有风险的,确定性并没有大家认为的那么强。

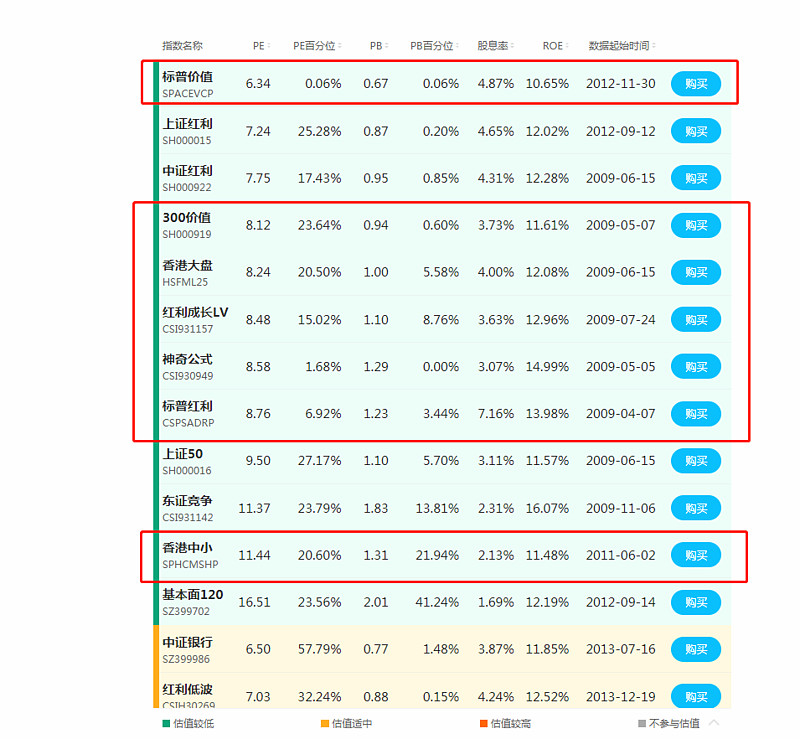

破解方法:在漂亮50那段行情中,价值投资的代表之一“约翰涅夫”依然坚持着自己低PE的投资策略,没有配置漂亮50,大幅跑输市场,很多人认为他与市场脱节了,基金也面临大量赎回。可是漂亮50潮水退去后,大家才发现约翰涅夫的价值股才是最稳健的。这说明我们在某一板块过热时,不应该去跟风,而是要逆向投资。目前虽然核心资产整体估值适中,但也有不少比核心资产性价比高的板块和一些被低估、被遗忘的版块,比如恒生国企指数、中证500、中证1000等等。投资者如果不想总是慢半拍,不妨先潜伏到这些板块里,耐心的等待价值回归。推荐:标普沪港深价值增强、香港大盘、香港中小、500中性低波、标普红利、中证价值回报、沪港深红利成长低波、丘栋荣、曹名长。

------------------------------------------------------------------------

文章最后,再给大家简要分析一下中证100的投资价值。很多文章已经介绍过了,我只补充几点很少人提到的:

1、行业分布有些偏向金融和消费,医药和信息技术板块权重较低,这不符合未来中国核心资产的变化趋势。

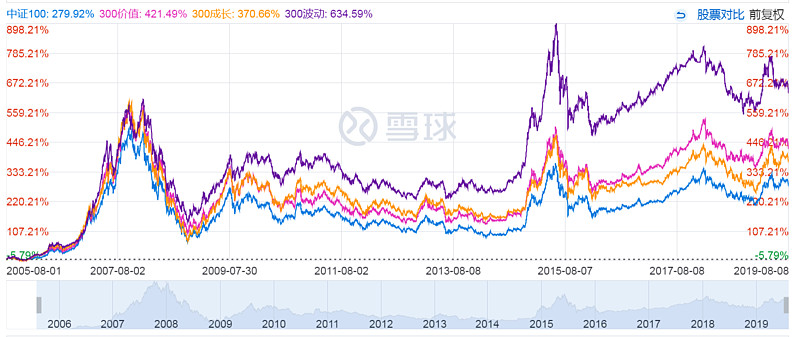

2、2006年以来中证100(蓝线)和300低波(紫线)、300价值(红线)、300成长(黄线)的对比(这4个指数都归属于沪深300,都是100个成分股)。

这样一比,有没有觉得核心资产也不过如此?其实不管什么资产,能让我们赚钱的资产才是好资产!没有什么资产或指数是可以买入之后一劳永逸的,不断的学习和进步才是投资唯一的生存法则。

------------------------------------------

结语:这篇文章是广发100ETF和雪球共同举办的征文投稿,我的文章结论却没有偏向中证100,估计得不到奖了。没办法,我们选基必须大部分时候都做减法,只要我的文章能帮助到大家就好了,大家的支持就是对我最大的鼓励!

广告:如果有需要买基金的,可以点击这里到蛋卷基金上购买,上面有各种基金,申购有折扣,开户也是对作者的一种支持,谢谢!

成文日期:2019.8.12 文章首发于同名微信公众号(lcnylc)

▼关联阅读▼

@今日话题 @雪球达人秀 @广发基金 @质量基金 @东方红ROE竞争力 @蛋卷基金