2022年,昭衍新药整体在手订单金额超44亿(2021年年底为29亿),同比增长51.7%。新签订单超过38亿元人民币,同比增长35%

2023年,一至三季度昭衍新签订单18亿元,其中Q3新签订单4.8亿元,较Q2的7.5亿元下降了36%;在手订单方面,三季度末在手订单36.6亿元。上半年末在手订单38.7亿元,去年末为44亿元。新签订单和在手订单均有下滑。

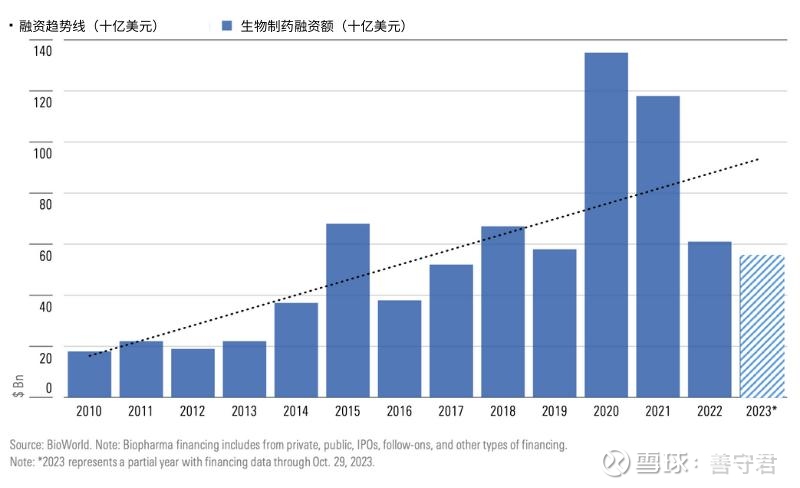

从投融资环境和公司新增订单的增长并没有正相关的联系。2020年全球生物医药融资额达到了史无前例的高潮时,公司的手上没有多少在手订单和新增订单。在2022年生物医药融资额悬崖或下跌时,公司不管是在手订单和新增订单都达到了史无前例的增长。

从以上的数据可以推倒出,投融资环境的景气度下行,传导到目标公司是延后的,同样投融资环境周期景气时,传导到目标公司时,公司要走出底部也会出现很常时间的延后性。看看下图2023年,公司的订单数量才开始缓慢减少,但2022年的时候投融资环境以经出现雪崩。

其实不是行业变了,也不是公司变了,在新冠疫情下的医药需求被资本点燃,然而 后疫情时代又恢复了常态化,其实什么也没变,变的只是投资人的预期落空了。$昭衍新药(06127)$