中报概览:

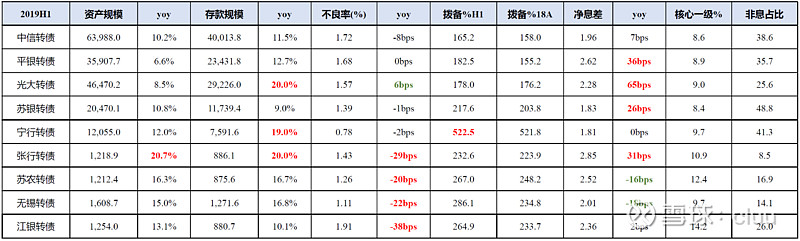

今年中报,银行板块转债正股均取得了不错的业绩增长,除无锡银行外其余银行均录得营收同比两位速的增长,其中光大、苏银、张行表现突出,营收增速超20%;从利润角度看,宁波银行表现出色,利润增速超过收入增速,达到20%。从经营指标看,整体资产质量边际改善,不良率均出现不同程度的下降。由于平银、宁行已触发赎回,余下分析将重点放在其余七支银行转债。

经营数据来看,整体资产质量向好。不良率方面,除光大同比不良率有小幅抬升之外,其余银行都有所改善,其中农商行改善较为明显,张行、江银、无锡、苏农不良率同比下降38bps、29bps、22bps、20bps;绝对值上看,江阴银行资产质量偏弱,宁波银行一如既往低到难以置信;拨备率方面,宁波银行拨备率最高,达到523%,在全部上市银行中也属于最高水平,几家农商行的拨备水平次之,中信和光大的拨备水平偏低;净息差方面,光大、平安、苏银、张行银行息差走阔,其中光大最为明显,一定程度上受益于同业负债利率宽松;张行的净息差达2.85%,环比上升15bps,相比去年扩大31bps,主要受益于小微业务的推进,江苏银行净息差同比扩大26bps至1.83%,主要受益于零售和贷款总额提升;资本充足率方面,中信、平安、光大银行核心一级资本充足率较为紧张,宁波、苏农银行由于可转债转股,充足率边际明显改善,环比去年底提升52bps、144bps,无锡银行、张家港行核心一级资本充足率环比去年底下降72bps、103bps。一句话概括各家中报情况:

* 中信银行:营收与净利润增长稳健,贷款占比提升,存款增长良好,资产负债结构持续优化,资产规模平稳增长;

* 光大银行:营收高增长、利润增长提速,存款增长和非息收入增长亮眼,同业流动性充裕助力息差走扩,资产负债结构持续优化;

* 江苏银行:营收高增长、利润增长提速,消费贷与零售贷款占比提升带动净利差改善,不良率稳定,净手续费收入增速回升;

* 张家港行:营收延续高增长,利润增长提速,净息差高位抬升,个人贷款占比加大,整体资产规模增长强劲,资产质量稳步提升;

* 苏农银行:营收与净利润增长稳健,受负债成本上升影响净息差同比下降,非息收入增速明显,受益转债转股资本充足率大幅提升;

* 无锡银行:营收增速继续下降,资产与存款规模增长较好,净息差收敛,资产质量向好,核心一级资本充足率紧张制约增长;

* 江阴银行:营收与净利润增长稳健但增速回落,资产规模增长较好,不良率同比环比均大幅下行,生息资产收益率下行压缩净息差;

转债估值:

通过模型分析可以看出,目前银行转债估值分化比较严重,高级别大行转债的价格相对模型价格有一定溢价,而四家农商行转债的定价却相对保守。其中,光大转债目前相对模型价格溢价最多,模型价格105.4元,而市场价格却达到113元,到期收益率仅 -1%,这一方面和公司今年业绩预期较好有一定关系:今年公司净息差明显走扩,年化ROE达到12.9%,公司资产负债结构逐渐优化、理财战略逐步落地,有望驱动公司业绩重返增长。另一方面,光大今年股票年初至今仅上涨5.8%,与业绩增长有一定背离,并且也明显跑输银行板块的15%,目前估值也在历史的低位,PB仅为0.66,从正股的角度考虑也有不错的绝对收益预期。

农商行转债的价格相对模型价格普遍估值较为保守,这和其转债盘子偏小有一定关系,大资金的配置意愿不如大行转债。而另一方面,也和公司业绩的确定性和稳定性较低有关。随着监管层加强对银行业务经营的规范性及风控要求的提高,金融供给侧改革深化,本身股东背景较弱、展业空间有限的区域农商行未来业绩不确定性较多,随着近期LPR利率改革的出台,一定程度上又压缩了银行利差走廓机制,对银行自身风险定价能力和综合市场竞争力要求提高,而对于本身规模较小的农商行,则意味着较高的调整成本。

策略思考:

经济整体下行风险仍然较大,银行作为“顺周期”行业,受到制造业景气度下降、地产基建投资放缓等影响,未来行业整体对公业务增长将遇到一定阻力,因此具备较强零售业务和小微业务能力的银行抗风险能力将凸显。转债上看,由于后市的不确定性较大,建议择券上以安全性作为首要考虑,优先选择正股资产质量较好,转债债底较强的转债,然后再综合考虑正股弹性、业绩驱动力和转股意愿进行选择,推荐关注苏银转债、张行转债和无锡转债。

* 苏银转债:绝对价格低于110元,到期收益率1.6%,正股估值也在历史低位,市盈率5.5倍、PB 0.74,有一定安全边际;中报经营指标向好,资产规模稳步攀升,资产结构持续优化,不良率和拨备率在行业中都较为优质,随着零售业务转型的开展,盈利能力逐步提升;目前转债溢价率23.8%,属中等水平,具备一定跟涨动力,在市场无风险收益率逐渐走低的环境下,苏银转债的绝对价值提升,可以以“固收+”的角度参与配置苏银转债。

* 张行转债:绝对价格不高,到期收益率1.3%,具备安全边际;张行是农商行中较有潜力的选手,同业业务占比低,中报业绩亮眼,资产规模和质量边际加强,随着小微业务开展的深入,业绩增长具备一定惯性;目前转股溢价率适中,转债具备一定跟涨动力,并且正股本身弹性较好,今年以来的年化波动率35%,市场一定程度上低估了未来股价的弹性和期权的时间价值,并且目前转股价格高于每股净资产,未来有一定的下修预期,可考虑在105左右配置。

* 无锡转债:绝对价格低于105,到期收益率1.2%,安全边际较好;无锡地区农商行,有一定区域优势,息差水平在农商行中偏低,未来有一定改善空间,不良率和拨备率在农商行中仅次于常熟,管理层经营风格稳健;目前溢价率达到30%,跟涨能力偏弱,但正股弹性不错,公司目前资本充足率比较紧张,且转股价格高出每股净资产16%,具备下修能力和下修意愿。

风险提示:经济下行压力加大、系统性危机爆发、资产质量恶化超预期;