从去年8月撰写《CRO和CDMO大PK:财务指标、基本面分析齐上阵,最牛的那支股会是谁》的分析文章之后,一直重仓持有凯莱英,收益将近一年一倍。

如今,凯莱英在周日发布了2021年半年报,总结几个关键点:

1. 业绩没有加速成长

2. 明星机构高瓴资本,宣称做时间的朋友,但在凯莱英身上做了一次炮友,上半年大幅减仓200多万股!

3. 实际经营尚可,没有低于预期!

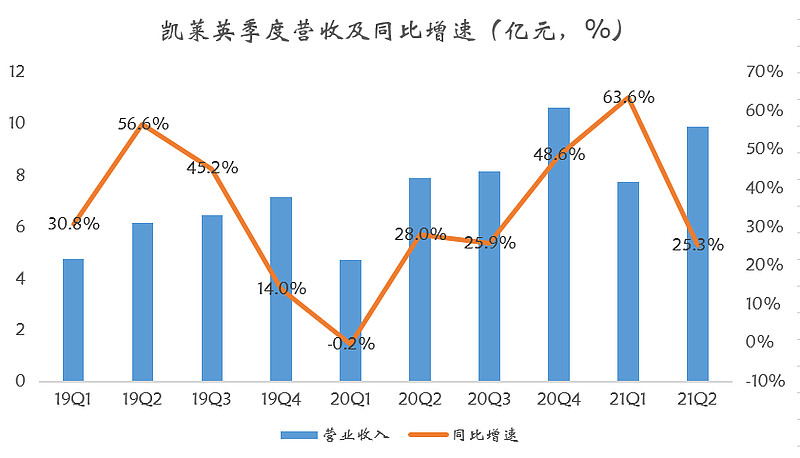

先来看普罗大众最为关注的营收和净利润增长情况。

首先,单二季度,凯莱英营收9.9亿,同比增速只有25.3%,低于2013年至2019年的年均28.6%的复合增速。

低于投资者想象的主要原因有2点,一个是汇率因素,上半年人民币大幅升值,而凯莱英的客户主要是欧美大药厂,国外营收占比达到89%,汇率对其产生不利印象。

按照凯莱英给出的数据,去除汇率影响之后,凯莱英上半年营收增速在51.19%。

不考虑历史年度汇率影响,按照此前公布的数据计算,在2021年上半年采用固定汇率营收计算之下,2019年上半年至2021年上半年,凯莱英年复合营收增速为32%,略高于历史平均28.6%的增速。

这个成绩对比的是历史浮动汇率,实际上对今年上半年是有利的,考虑到此点,综合判断凯莱英上半年营收增速没有超预期。

受汇率影响,凯莱英的毛利率也出现大幅下滑,2020年同期毛利率48.6%,今年上半年只有44.88%。

当然,扣除汇率影响,凯莱英上半年毛利率还同比增长了0.61%。

由此,凯莱英2021年二季度扣非净利润增速只有21.7%,相当难看。

从营收和净利润来看,半年报没有惊喜,表面看是不及预期,详细看也就保持了历史成绩。

高瓴方面,由于是医药投资高手,受市场关注较多,买入卖出对一支个股短期走势影响较大,而二季度,高瓴这个号称做时间的朋友的人,在凯莱英身上做了一次炮友,大幅减仓50%,达200多万股。

这对投资者心理层面有较大影响,考虑到在财报公布之前,凯莱英涨幅较大,不排除短期要调整。

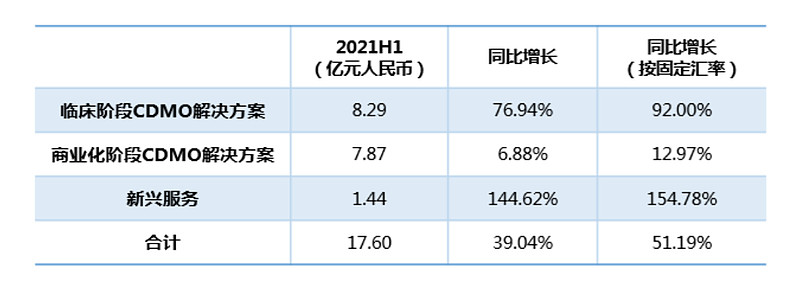

再来看详细经营数据,上半年分业务看,拖累营收增速的主要是商业化CDMO业务,也就是获批上市的代工药物,该板块营收增速只有6.88%。

商业化阶段的代工药品,往往金额较大,是收入和利润主要贡献点。

虽然业绩增速差,但凯莱英手中有28个商业化的小分子CDMO项目,处于临床3期的项目有36个,临床3期是临床试验后期阶段,离商业化的时间不会太久。

从此来看,凯莱英未来订单还是很多的,在2022年前,凯莱英要交付的订单金额高达6.72亿美元,约44亿人民币。

2020年,凯莱英的营收是31.5亿,考虑到2022年前,凯莱英还会有新订单产生,实际透露出的信号就是年营收30%增速大概率问题不大。

比如,凯莱英手中有2个小分子抗病毒创新药研发生产,个人猜测是用来治疗新冠病毒的,有一个已经进入临床3期阶段,不知道是开拓药业还是辉瑞的,亦或是其他药厂。

这些不重要,重要的是小分子新冠创新药有巨大的应用前景。

比如,目前看,疫苗已经无法阻挡新冠传播,为了把新冠病毒流感化,研发特效药就十分重要。

目前很多研发的方向是中和抗体,这个疗法,很难应对新冠病毒变异,而且成本高,不便于使用。

相比中和抗体,小分子药物,廉价、可大批量生产,有助于帮助非洲穷哥们,还是口服药,便于普及,而且选择的靶点应对变异能力强,是理想的抗病毒药物。

目前,开拓药业的小分子抗病毒药展现出良好的临床效果,巴拉圭这个小国已经批准紧急使用了,预计年底前有望在美国获批。

所以,一旦能商业化,凯莱英手中这份订单的含金量还是很高的。

凯莱英另外值得称赞的一点是舍得搞研发。

今年上半年,研发投入1.64亿,同比增长50.68%,占营收的比重达到9.31%,如果我没有记错,凯莱英研发投入占营收的比重是CXO最高的!

医药代工,背后比拼的是生产工艺,谁掌握更多的制药技术,谁的成本能更低,谁就能掌握未来,而研发投入,是掌握技术的源头,舍不得搞研发的企业是没有前途的。

在这点上,凯莱英无论是研发投入金额还是增速,在CXO中都是领先的,值得夸赞。

总体来说,凯莱英这份成绩单,没啥惊喜,稍有惊吓,考虑到目前100的估值,短期回调概率较大,目标空间或指向年线,也就一手一万的波动空间,可以忽略。

关注我的公众号【投个机】,回复【凯皇】,查看凯莱英未来1年股价运行区间。 $凯莱英(SZ002821)$ $药明康德(SH603259)$ $康龙化成(SZ300759)$