关于上海石化,我自己持有一些上海石化A股,有些朋友问我这个票,我就贴个图表明我的主要逻辑吧。

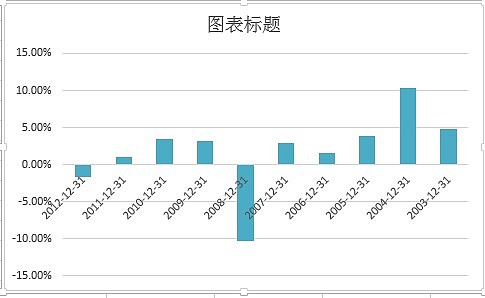

下图是上海石化最近十年的销售利润率。

上图有几个特点:

1,峰值出现在04年,高达10%。

2,利润率持续走低,将来可能难再恢复到10%以上的利润率上了。

3,12年亏损,13年前三个季度利润率在快速改善。

下图是上海石化从94年到02年利润率情况,总体上在持续下滑,不过平均值应该在5%附近,且无一年亏损。

现在环境恶化的速度在加快,汽车尾气在大气污染中占据重要的地位。另外政府也意图让“市场起到决定性的作用”,所以我觉得政府可能会利用价格杠杆对油气消费进行调节,比如说最近的油品质量升级导致的价格提升,政府就选择了让车主出大头。

再加上大股东费劲心血完成股改,(偶腹黑一下),中石化没道理不在关联交易上支持一把。相对于中石化3万亿的营业额,上海石化1200亿的收入不过是零花钱,综合以上分析,上海石化有机会恢复到5%附近的销售利润率,约相当于50-60亿的净利润,折合当前市值大约为5倍PE。

上述利润率的改善不是凭空推测,2013年的销售净利润已经在显著改善了,上海石化前三个季度的利润率分别为0.57%,0.95%,1.9%,逐季改善且呈加速之势。

@足球期货股票 @matias