今天晚上出了个关于芯半导体的爆炸消息,国家鼓励的集成电路线宽小于28纳米(含),且经营期在15年以上的集成电路生产企业或项目,第一年至第十年免征企业所得税。

国家鼓励的集成电路线宽小于65纳米(含),且经营期在15年以上的集成电路生产企业或项目,第一年至第五年免征企业所得税,第六年至第十年按照25%的法定税率减半征收企业所得税。

国家鼓励的集成电路线宽小于130纳米(含),且经营期在10年以上的集成电路生产企业或项目,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税。

国家鼓励的线宽小于130纳米(含)的集成电路生产企业纳税年度发生的亏损,准予向以后年度结转,总结转年限最长不得超过10年。

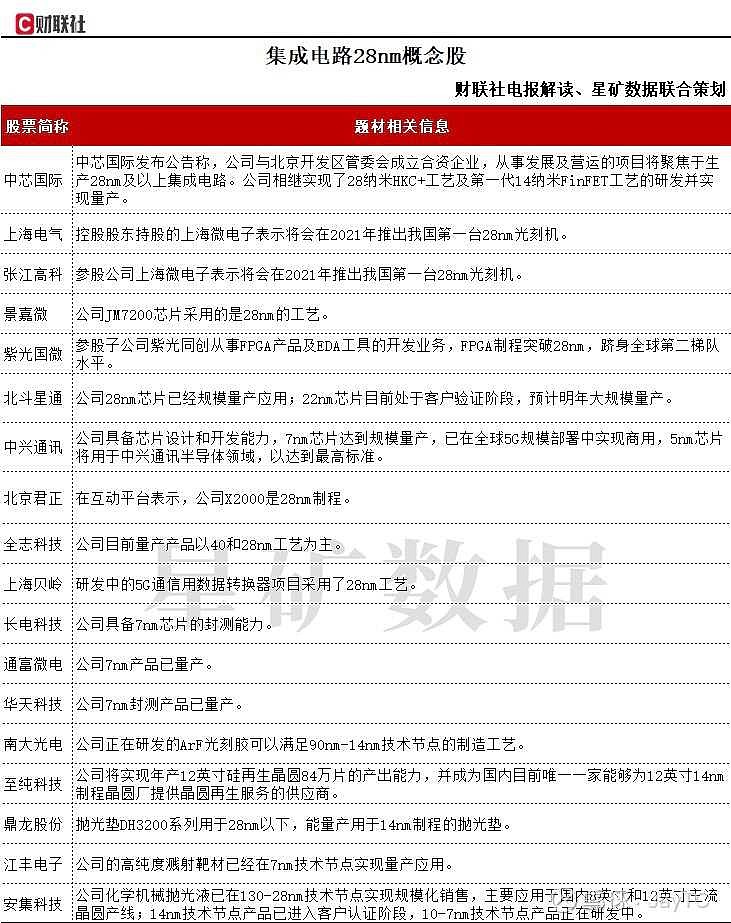

然后有机构放出了这张图,分析了利好的公司和原因。但是仔细分析下,这里面很多都是生拉硬套蹭概念。我具体来分析下这次利好消息对应的企业。

首先政策的对象,条件一集成电路生产企业,这个就明确了政策优惠的主体的集成电路生产企业,生产企业包括硅晶圆的沪硅产业,晶圆代工的中芯国际,封测长电科技,通富微电等。

做芯片设计的华为海思,紫光国微,中兴通讯,上海贝岭等,做配套和材料的安集科技,江丰电子,至纯科技,鼎龙股份等,以及做设备的北方华创,中微公司等都不是受优惠的对象。

条件二,经营期限在十五年以上和经营期在十年以上,这个条件就进一步缩小的受益范围,经营十年以内的基本上就被踢出去了,兆易创新入股的合肥长芯虽然满足了生产和制程线宽的条件但是因为这条就享受不到这个政策。

满足条件的有中芯国际,长电科技,$华虹半导体(01347)$ ,通富微电,长江储存等(旗下武汉新芯已经有10年以上了)。

条件三 制程线宽第一条28nm及以下,基本上是为中芯国际量身定制,长江储存1x制程也满足,长电科技,通富微电等封测也满足。65nm以下,这个满足的就多了几家。130以下,这个就更多了可以自己去发掘。

所以这三个条件下来,能够满足条件的不多,中芯国际,长电科技,华虹,通富微电等能够享受10年免税。五免五减半的多一些,二免三减半的更多了需要你们自己去挖掘。

这个消息值多少钱,按照25的所得税率,企业利润能够增厚三分一,如果pe不变的情况下,那么就值三个涨停板!!$中芯国际(SH688981)$ $长电科技(SH600584)$ @今日话题