“用合理的价格来购买极好的公司,远好过用极好的价格来购买合理的公司。[1]” – 巴菲特

价值投资 = 价格便宜 + 质量优良

通常当人们谈及价值投资时,会很强调“价格便宜”的重要性。但其实在执行价值投资时,所购买股票的“质量”同样重要,甚至更加重要[2]。成功的价值投资必须兼顾两面:购入股票的价格低廉,且购入公司的质量优良,两者缺一不可。

本杰明 格雷厄姆(Ben Graham)的量化选股方法

格雷厄姆是价值投资理论的先驱。巴菲特的老师,有华尔街院长(Dean of Wall Street)之称的本杰明 格雷厄姆在其1934年发表的《证券分析》[3]一书中,曾经提及过一个简单的股票筛选的标准。格雷厄姆认为任何一只股票如果能符合以下10个条件的,就值得投资:

1, 每股净利润比上股价的比例(市盈率的倒数)是AAA级债券收益率的2倍(Earning to price ratio that is double the AAA bond yield);

2, 股票的P/E(市盈率)低于过去5年所有股票P/E的40%(PE of the stock has less than 40% of the average PE for all stocks over the last 5 years);

3, 股票的股息收益率大于AAA级企业债券收益率的2/3(Dividend Yield > Two thirds of the AAA Corporate Bond Yield);

4, 股价低于有形账面价值的2/3(注:公司的有形账面价值等于公司的账面价值减去无形资产的价值)(Price < Two thirds of Tangible Book Value);

5, 股价低于净流动资产(NCAV)的2/3(注:净流动资产等于现金及现金等价物减去流动负债)(Price < Two thirds of Net Current Asset Value (NCAV), where net current asset value is defined as liquid current assets including cash minus current liabilities);

6, 负债权益(账面价值)比率小于1(Debt-Equity Ratio (Book Value) has to be less than one);

7, 流动资产大于2倍的流动负债(Current Assets > Twice Current Liabilities);

8, 债务小于2倍的净流动资产(Debt < Twice Net Current Assets);

9, 过去10年历史上每股净利润(EPS)的增长大于7%(Historical growth in EPS (over last 10 years) > 7%);

10, 在过去10年,净利润下滑不超过两年(No more than two years of declining earnings over the previous 10 years)。

如果我们将以上的10个条件归纳为两组的话,我们可以将前5个归纳为对于股票是否“便宜”(Cheapness)的衡量,而后5个条件则可以认定为对于股票“质量”(Quality)的衡量。

“便宜”:头2个指标是比较公司股价和其利润的关系,鼓励投资者去购买PE低于某个衡量标准的股票。后3个指标分别用股价去比上股息、账面价值、净流动资产。总体而言,头5个指标均为股价比上某个历史财务数据。

“质量”:后5个指标同股价不相关,基本上是财务比例或者增长指标。第6到8个指标衡量的是债务和流动性,或者说是杠杆比例和偿债能力。第9和10项指标衡量的是公司历史的盈利增长率和增长的持续性。

总体而言,格雷厄姆希望有比较便宜的估值(价格)来购买具备低杠杆率、高偿债能力、高速且可持续的盈利增长的公司。另外值得我们注意的是,格雷厄姆以上的择股标准对于“价格便宜”和“偿债能力强”的要求似乎特别高。我们认为这可能同他所经历的美国经济大萧条期有关系。

在斯坦福大学教授Charles Lee于2014年发表的一篇论文[4]中,他基于以上的选股方法做了少许改进,并利用美国1999年到2013年的数据进行了策略回测。发现这个接近“古老”的选股方法在检验期内依然能取得了高于市场回报的投资业绩。总的来说,在最近,在世界上几乎是最优效率的美国股票市场中,投资于更便宜和更有质量的股票能够取得比市场更高的回报。

乔尔·格林布拉特(Joel Greenblatt)的“神奇公式”选股方法

格林布拉特是美国著名的学者和价值投资者。他在2005年出版的《股市稳赚》(“The Little Book that Beats the Market”)让他名声大噪。他在书中说,这本书主要是他自己想看看是否能将巴菲特的投资方法量化的产物。他也明白巴菲特许多的主观判断和其思想的精髓是难以被量化的,但是他还是想试试看能否将部分的巴菲特的投资策略形成可以量化的规则。大部分巴菲特的投资思想和方法都写在其每年给伯克希尔哈撒韦公司股东的信中。其中的一句:“用合理的价格来购买极好的公司,远好过用极好的价格来购买合理的公司。”尤其让格林布拉特印象深刻。他尝试着将这句话作为其利用“神奇公式”来量化选股的原则,他按照两个因素来给公司进行排名:资本回报(Return of Capital, ROC)和盈利收益率(Earning Yield, EY)。其中,资本回报率是税前经营性利润和有形资产(净运营资本+净固定资产)的比率;而盈利收益率是税前经营性利润和公司价值(权益市场价值+净有息负债)的比例。

以下为“神奇公式”的具体表述:

神奇公式的基本原则:

1, 在合理的价格(高盈利收益率)来买好生意(高资本回报)。

2, 在投资组合中购买20到30只股票,且在一年中平均分批买入(例如1年中每个季度购入5只)。

3, 持有选中的股票至少一年。

执行神奇公式:

1, 寻找过去5年平均资本回报率(ROC)大于等于20%的公司,资本回报率是税前经营性利润和有形资产(净运营资本+净固定资产)的比率。

2, 然后在步骤一选中的股票中,再挑选出最高盈利收益率的股票;盈利收益率是税前经营性利润和公司价值(权益市场价值+净有息负债)的比例。

3, 仅选取市值在2亿美金以上的,且去除公用事业行业、金融行业、美国存托凭证(非美国公司,但在美国交易所交易的股票;ADRs)和一周内刚刚发布业绩的公司。

4, 还需要去除盈利收益率超过20%的公司,如此高的比例很可能是数据问题或者一些特殊情况所导致。

神奇公式,简单来说,就是寻找那些拥有较高历史资本回报,且当前盈利收益率较高的公司。我们认为第一个因素可以代表公司的质量优良,而第二因素则可以代表公司的股价便宜。这个神奇公式已经由格林布拉特和其他许多学者、投资者使用美国数据进行了回测,结果显示排在选股法则顶部的公司在过去50多年的表现大幅超过平均水平。

我们从格雷厄姆和格林布拉特的选股标准中,我们可以看到他们的做法有相似之处,都强调“高质量”和“低价格”对于长期股票投资成功的重要性。

价值投资两个关键因素的金融理论支撑

从格雷厄姆和格林布拉特的量化选股方法中,我们可以看到从实证研究的角度我们可以证明投资于“低价格”和“高质量”的公司会在长期内取得不错的投资回报。那么未来这两个因素还会是成功投资的核心吗?我们认为如果我们能够找到支撑这两个成功投资关键要素的金融理论支撑的话,我们对于他们未来有效性的信心会倍增。下面我们就来看看,在学术界我们是否能找到支撑“高质量”和“低价格”可以预测未来良好预期股价收益的理论。

剩余收益模型可以解释“高质量”的公司内在价值也高

格雷厄姆曾经说过:“市场短期是一台投票机,但市场长期是一台称重机。”展开来说,我们认为在长期内,股价趋近于公司的内在价值;而在短期内,股价是由买卖双方的供需关系决定的。美国的著名行为经济学家罗伯特 席勒(Robert Shiller)教授提过过一个噪音交易者模型(Noise Trader Model)[5],他认为股价主要受到聪明投资者对于公司基本面的预期、噪音交易者特定需求(情绪)和套利成本这三大因素所决定的。在这里,为了更加明确地阐述我们的观点,我们暂且假设,在长期内,股票的价格等于或者趋近于公司的内在价值。

20世纪90年代初,会计学教授James Ohlson发表了一系列的文章介绍了剩余收益模型(Residual Income Model, RIM),这一模型帮助我们很好地理解了会计数据和企业内在价值之间的关系。

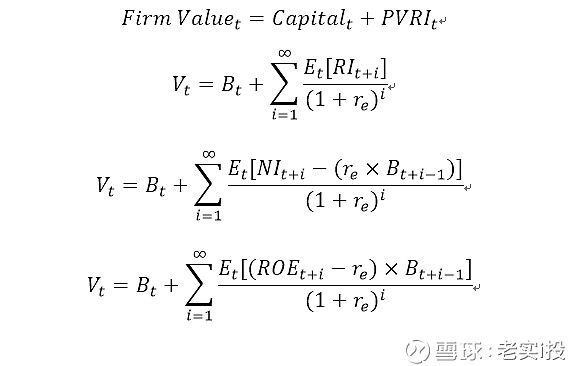

根据该模型,一家公司的内在价值等于其当前的账面价值(Book Value)(或者说当前资本)和未来预期剩余收益(Present Value of Residual Income, PVRI)现值的和:

剩余收益模型的优势之一:直接运用财报数据

相比较自由现金流折现模型(Discounted Cash Flow Model, DCF),剩余收益模型最大的优势之一是让投资者可以根据企业的财务报表数据来估算公司价值。而DCF中,未来企业的自由现金流相对比较难以估算。

剩余收益模型的优势之二:给基本面研究指明方向

剩余收益模型能够帮助投资者更加清楚是哪些公司的财务指标能够推动股价倍增,从而给基本面研究指明了方向。如果我们假设在长期内,股价能够最终反映企业的内在价值,那么

Pt=Vt 。如果我们在剩余收益模型公式的等式两边同时除以t时间点的企业账面价值,那么我们可以根据企业的一系列财务指标来重新表达市净率:

从以上的公式我们可以清楚地看到,一家公司的市净率同其未来的ROE水平、公司的权益资本成本和未来的账面价值增长率(主要取决于未来ROE水平和未来股息分配率)。根据这个公式,我们得知若要判断公司是否能够在长时间内获得较高的市净率,其关键时候判断其未来ROE水平、股息分配率和权益资本成本。

通过我们对于剩余收益模型公式的理解,结合我们之前给出的格雷厄姆和格林布拉特的选股标准,我们发现格雷厄姆、巴菲特和格林布拉特都在做同样一件事情:找到高剩余收益预期的公司,并以合理的估值买入。

高质量公司的具体表现

通过剩余收益模型,我们了解了高质量的公司往往内在价值也高。那么,决定一家公司高质量或者说而未来剩余收益现值(Present Value of Residual Income, PVRI)的具体指标会有哪些呢?或者说,哪些具体的公司特征能伴随高净资产回报率(ROE)、低权益资本成本(r)和高股息分配(k)?我们认为具体的特征包括:强盈利能力、高盈利增长、高安全性、强派息能力。展开来讲,公司未来的盈利能力和盈利增长,是影响公司未来净资产收益率(ROE)的重要因素。公司的资产安全性越高,其未来的权益资本成本(r)就越低,在未来预期现金流一定的情况下,安全的公司将得到更高的PVRI。在盈利能力和增长率相同的情况下,给投资者派息更多的公司将拥有更高的PVRI。

学术界的实证研究和投资业界的实践在上述几个方面得出的结论是一致的。如果一家公司稳定、安全、盈利能力强、盈利增长高,同时现金流状况良好、派息率高,那么这家公司在长期内内在价值将很高,且投资人有可能在其股票投资上获得高回报。

克里夫·阿斯尼斯(Cliff Asness)是美国纽约量化对冲基金AQR的创始人之一和首席投资官。他和其他合作者在2013年的一篇工作论文[6]中发现“高质量”公司的股票的确能在长期内带来更高的投资回报。在实证研究中,他们用21个具体的指标来描述“高质量”的公司,并将指标分为4组:

1, 盈利能力(Profitability):高盈利、高毛利、高经营性现金流

2, 盈利增长(Growth):高毛利增长、高净利润增长、高现金流增长

3, 资产安全(Safety):低股价波动、低盈利波动、低BETA、低杠杆、低破产风险

4, 派息能力(Payout):低总融资额、高派息额、高派息率

综上所述,价值投资中很重要的一点是购买“高质量”的公司。而通过金融的理论和业界的实践,我们可以将高质量的公司简单理解为强盈利能力、高盈利增长、高安全性和强派息能力的公司。

[1] "It's far better to buy a wonderful company at a fair price, than to buy a fair company at a wonderful price."

[2] 本文章受到以下论文的启发:Lee, Charles M.C. (2014) “Value Investing: Bridging Theory and Practice”, China Accounting and Finance Review, Volume 16, No.2

[3] 纽约大学教授阿斯沃斯 达摩达兰(Aswath Damodaran)在其学术论文中详细阐述过本杰明 格雷厄姆的这些选股标准:Damondaran, A. (2012) “Value Investing: Investing for Grown Ups?”, Working Paper, Stern School of Business, NYU.

[4] Lee, Charles M.C. (2014) “Value Investing: Bridging Theory and Practice”, China Accounting and Finance Review, Volume 16, No.2

[5] Shiller, R.J., 1984, Stock prices and social dynamics, The Brookings Papers on Economic Activity, 2: 457-510.

[6] Asness, C. S., Frazzini, A., and Pedersen, L.H. (2013), “Quality Minus Junk”, Working Paper, AQR Capital Management and New York University.