洋河股份开始没落了,但还是比a股90%的公司都好。

1,从基本面来看下

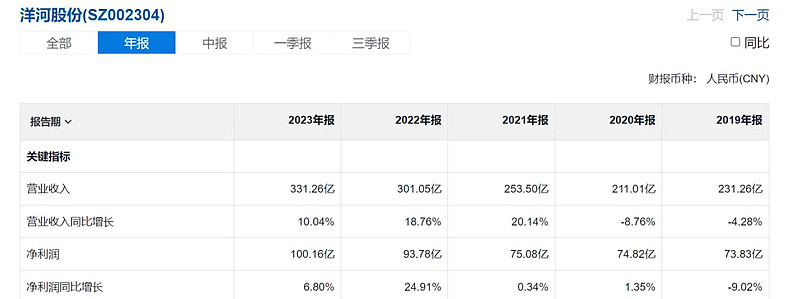

洋河不存在破除的情况,那么赚钱的效率低了,无外乎是估值给多少的问题了,现在跌回12-17年的顶部区域,怎么也不贵,就是给多少的问题。

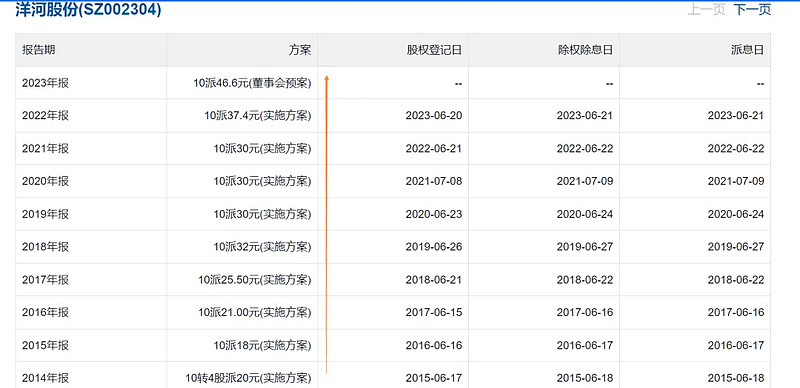

分红还算稳定,那么现在洋河roe在15%附近,给个15pe也不算多贵,要是给到10pe就更好了,目前分红在4%附近,也算不错了,总比存银行好多了,甚至比买房都划算,当然未来白酒的roe会下滑到8-10%附近。

这样计算一下,洋河公允的价值在120-130附近,现在100明显是合理偏低估,不过低估不代表他不会跌,基本也就是跌个腰斩的事情,如果从股息除非就没大事,你又不是上杠杆的玩,同时又是分散的持有。

2,从技术面来看下

现在处于主升后的调整第四浪罢了,而且处于第四浪的调整主跌的末端,下方的空间不大了,基本锁定在120-60附近,也就是季线boll中轨到下轨。

极限基本60-70就差不多了(股息分别是5-6%),再差也不会超过50,也就是到50就梭哈完事了,股息大概在7%附近。

这样就得到了一个股息在3-5-7%附近的模型,未来随着分红和业绩增长,大概分红能到10%左右,也算很不错了,如果低估就持续的定投就好了,不过也不会上大头寸,算是适度的配置吧。

未来中长期会在120-180附近被压制,接着来回震后的挑战历史250附近,然后就是400+-50附近了。

中期的情况极速260-130=130,190-130=60,上下十块就是极限值了。

参考文章:

网页链接{23-10-20 白酒股息红利之洋河与五粮液买入}

网页链接{24-4-14 白酒行业未来发展倾向和配置情况}

网页链接{23-6-7 从白酒医药来看沪深300抄底的区域}

网页链接{23-4-26 白酒和医药板块还有多少跌幅空间}

本文记于24-4-29 上午