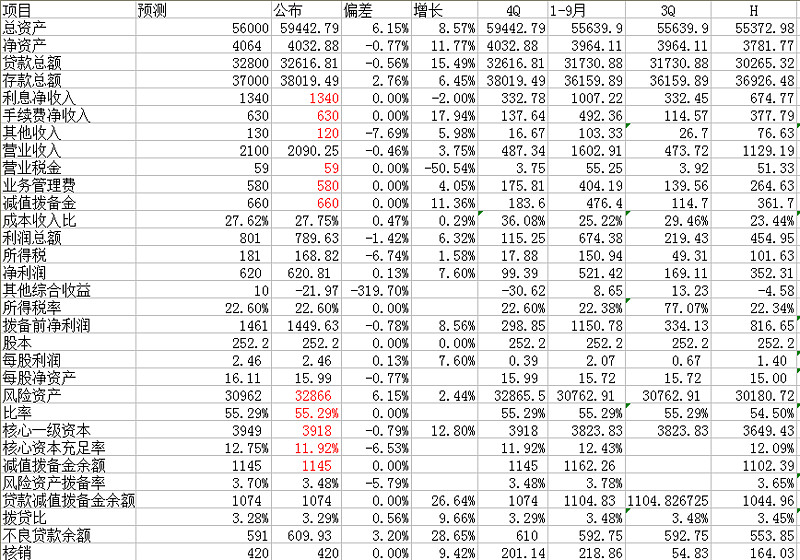

招商银行今年的业绩快报比去年快了近一个月。实现营业收入2090亿元,比预测的2100亿元少10亿元,同比增长3.75%,在预测的合理误差范围内。实现归属股东净利润620.81亿元,与预测的620亿元完全一致,同比增长7.6%,由于没有优先股、股权融资等因素,全年EPS同步增长,普通股股东切实得到保障。 快报主要的新情况有以下三个方面。

一、总资产恢复性增长。期末总资产达到59443亿元,环比9月末增加3803亿元,其中贷款增加887亿元,估计投资类资产是增长的主力。全年总资产增长8.6%,是增长较慢的上市银行。

二、债券价格下跌影响较轻。公司期末所有者权益比9月底增加69亿元,比第四季度净利润99亿元少约30亿元,受年未债券价格下跌的影响,其他综合收益在第四季度出现约30亿元的浮动亏损,这个幅度比其他已公布业绩的浦发、宁波、中信三家银行小。

三、不良贷款保持稳定。期末不良贷款约610亿元,虽然高于预期约20亿元,但由于预测中核销较多,快报中又没有拨备的披露,不能推理核销金额的大小。估计不良生成呈现较为温和的局面,具体情况还有待年报证实。

今天招商发银行报18.5元,静态市盈率7.52倍,市净率1.16倍;H股折16.82元,市盈率6.84倍,市净率1.05。虽然在银行股中估值偏高,但由于招商银行后期可能较其他银行股高的EPS增长速度,高确定性的分红比率,是最值得投资的银行股。

(特别风险提示:本文仅代表作者个人观点;作者声明:本人持有招商银行)

有意参加万1.5低费用证券账户,享受粉丝福利者可阅读新浪同名博客、微博首页置顶文章

附表 招商银行2016年快报预测公布偏差推算情况表 (标红的为经过重新推测后的数据)