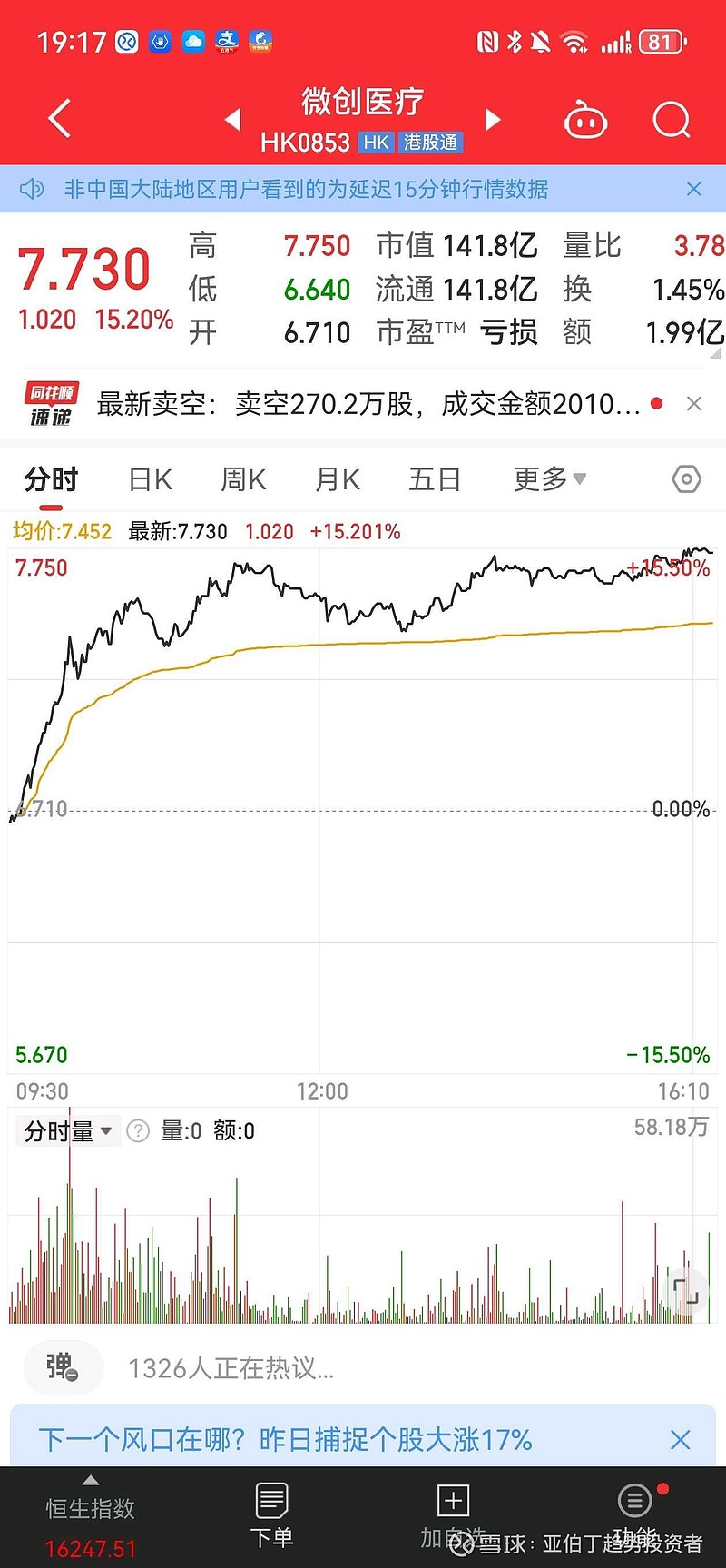

微创医疗近3个交易日上涨超过40%,量价齐升,呈现出久违的强势。

2019年至2021年期间,微创医疗(00853.HK)从5.085港元(前复权)价位逐步攀升至72.85港元,区间涨幅超过13倍。不过随后便一路下跌📉,于2月15日最低触及5.41港元,刷新了此番「熊途」的低点。一轮波澜壮阔的涨跌周期或已完成,对称图形堪称完美!钟摆理论中的物极必反或再重现。

微创是多品类创新的平台型公司

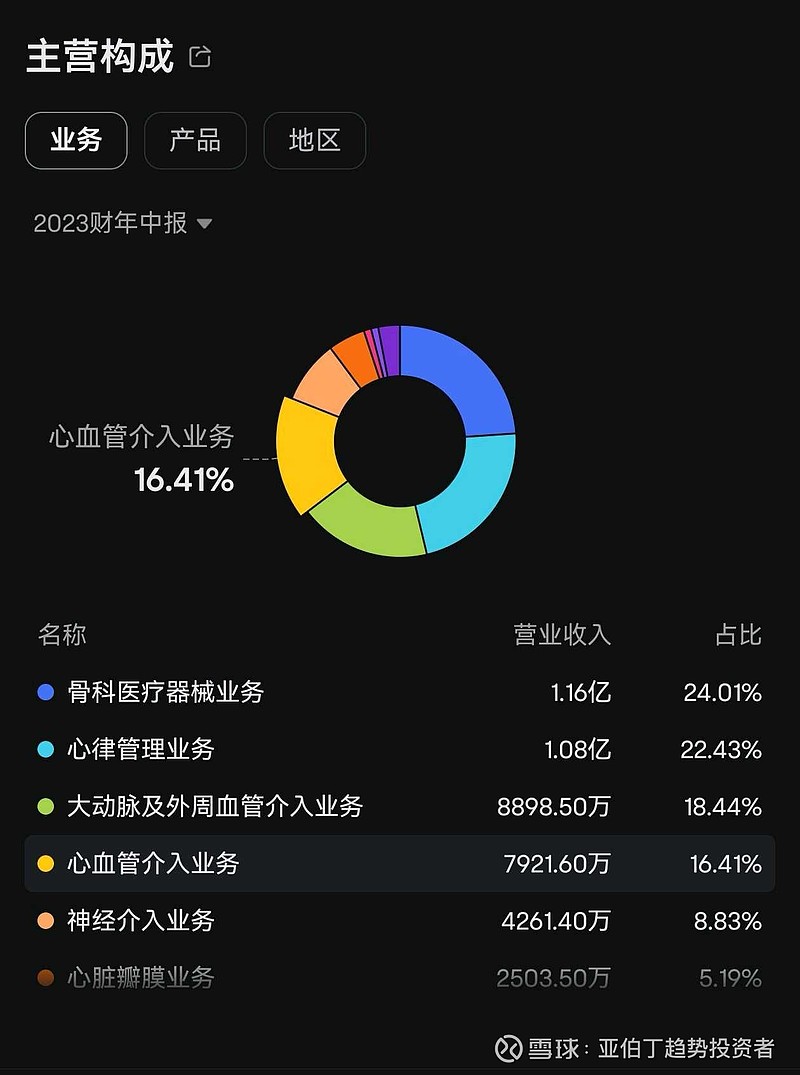

微创医疗,一家如同一座医疗器械宝库的平台型公司,其业务版图繁复多样,涵盖心血管介入、骨科医疗器械、心律管理、大动脉及外周血管介入、神经介入、心脏瓣膜、手术机器人以及外科医疗器械等八大领域。

在这其中,大动脉及外周血管介入业务孕育出了科创板上市的骄子——心脉医疗(688016.SH),神经介入业务则孵化出了港股上市的微创脑科学(02172.HK),心脏瓣膜业务诞生了港股上市的心通医疗(02160.HK),手术机器人业务则催生了微创机器人(02252.HK)。

此外,公司联营公司微电生理(688351.SH)此前为公司的电生理医疗器械业务,微创于2019年出售上海电生理部分股权,因此该业务此后不再并表。此外,2023年公司还分拆心律管理业务的微创心律拟于港交所上市。

拆分12家主要子公司独立上市是公司的长期战略。

由于微创医疗母公司承担着孵化器的角色,其财务状况的改善关乎模式的可 持续发展 。

微创医疗2023年上半年整体取得4.83亿美元收入,同比增加25%;尽管实现毛利2.88亿元,同比增长16%,但公司权益股东应占亏损1.63亿美元,同比减少18%。按此趋势,短期2-3年内还看不到盈亏平衡。不过,微创立足长远,目标远大。长期趋势逐步向好是大概率事件。

从72港元跌到5.4港元,除了行业寒冬刺破泡沫、器械竞争格局变化带来的影响,美联储持续加息令公司融资成本及难度大大增加。

此前公司一直分拆一直爽,仰仗着一系列资产包,部分投资者摁摁计算器,可以得出公司显著被低估的结论。公司股价不断上升。

分拆出去的资产价格提升可能会对母公司的市值形成一定的正向反馈,尤其是牛市的时候。

趋势运行倾向矫枉过正。太早看淡是死罪,太迟看多则枉然。投资就是要学会在迷雾中前行,且行且珍惜!#趋势投资的秘诀# $恒生指数(HKHSI)$ $上证指数(SH000001)$ $微创医疗(00853)$