今天老李哥问了一个问题:现实中,哪一个商人也不会去买一个奄奄一息的企业,然后想着起死回生,大家都是喜欢蒸蒸日上的生意。

基于这个问题,我摘录一段来自《 THE ACQUIRER’S MULTIPLE》的文字:

为什么要收购一家业务失败的公司,即使它的价值被低估了?

有三个原因:

1、它可能拥有有价值的资产。大众通常仅根据其业务来出售股票,而忽略其现金和其他资产。(这就是为什么我们3P投资喜欢稳健的资产负债表,我们看的是资产而不是利润)

2、许多看似可怕、糟糕或无聊的企业,其实并不像看上去那么可怕、糟糕或无聊。(很多企业的业务也许并不让人兴奋,但也一直悄咪咪地赚钱呢)

3、管理不善的公司会吸引外部投资者,他们可能会购买它们或扭转它们的局面。这就是私募股权公司和活动人士的谋生之道。

这三个原因为逆向投资者创造了机会。这就是为什么我们寻找亏损或看起来糟糕的股票的原因,也是我们忽视大众行为的原因。被低估和失宠的公司为我们提供了机会,即,购买别人想以极便宜的价格出售(脱手)但却有价值的东西。

由于企业在发展道路上遇到了坎坷,公司的价值被低估了,人群反应过度。当一家被低估的公司拥有一项可怕的、糟糕的或无聊的业务时,它所需要的往往就是时间。只要有足够的时间,许多企业就会变得不像乍看起来那样可怕、无聊或糟糕。看似贫穷但资产价值很高的企业可能是一个不错的选择。如果业务有所改善,这可能是一个不错的选择。

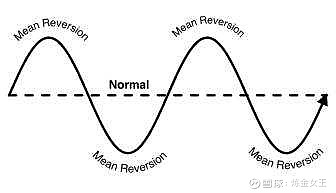

我们如何知道某个糟糕的业务是否会随着时间的推移而好转?我们不知道!但我们知道许多不良企业会好转。原因是强大的市场力量,称为均值回归,即,一切都会恢复正常。

均值回归推高被低估股票的价格,并拉低昂贵股票的价格;它将快速增长和高利润的企业带回地球,并将收益下降或亏损扩大的企业带回天堂。

讲真,这真是一本好书,感谢谷歌翻译,我只用稍微改下措辞就能成文了!