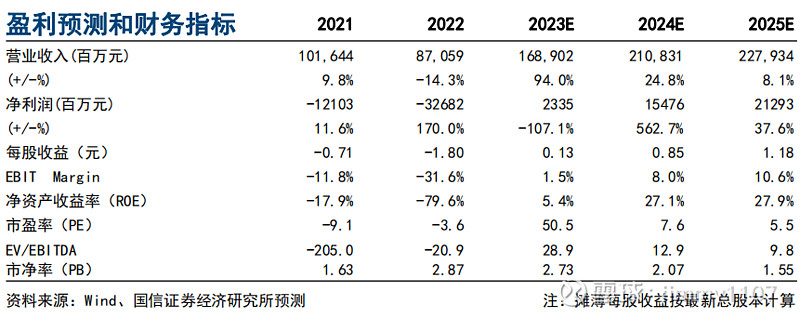

核心观点

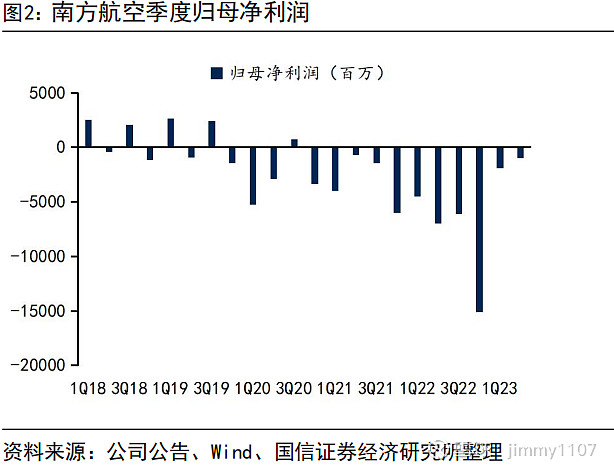

南方航空披露2023年中报。2023年上半年公司营业收入718.3亿,同比增长76.0%,实现归母净利润-28.75亿,其中二季度公司营业收入377.8亿,同比增长95.3%,实现归母净利润-9.77亿。

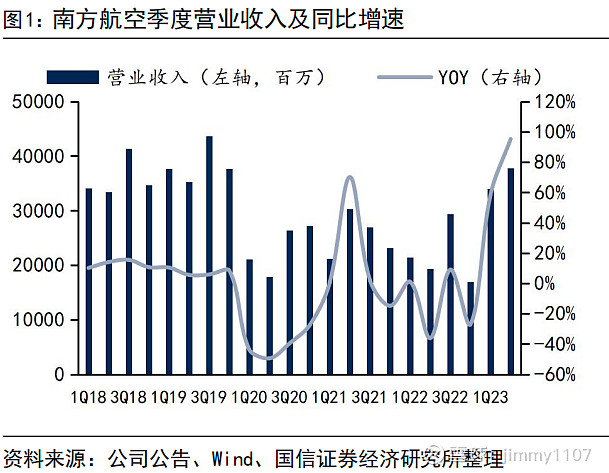

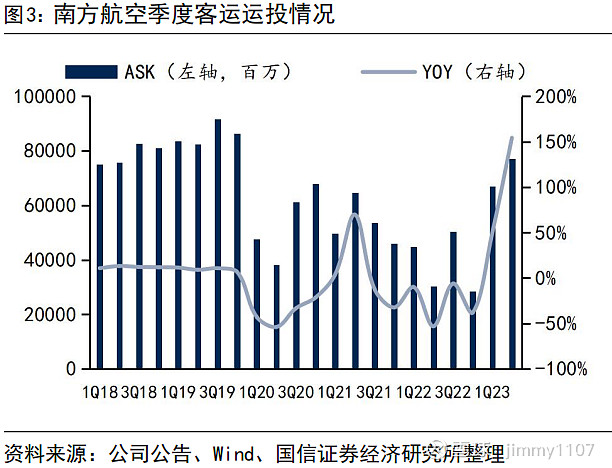

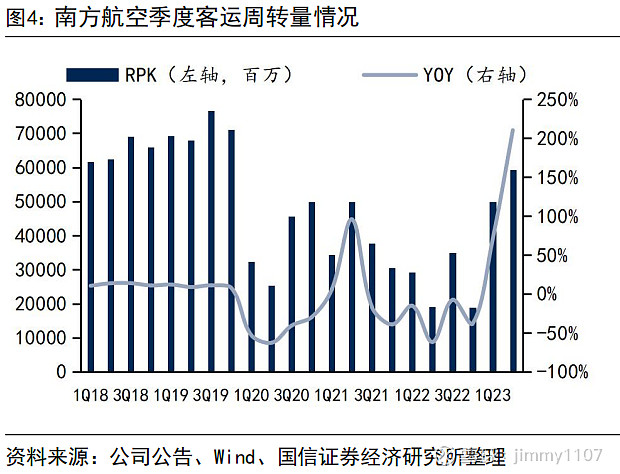

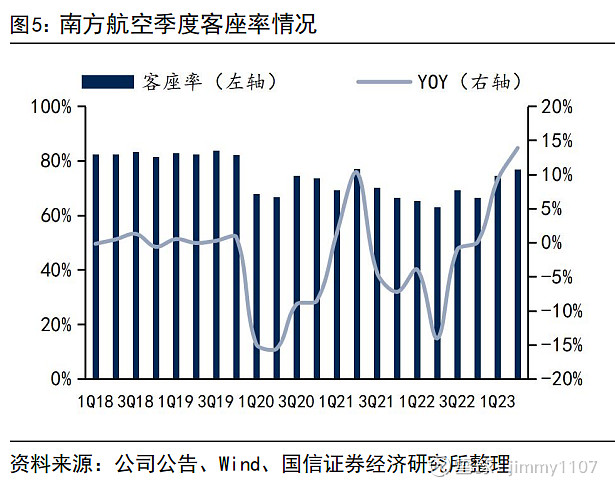

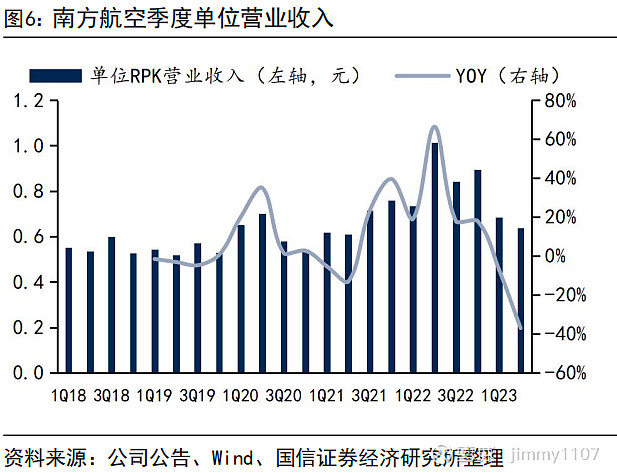

民航需求复苏拉动客运收入大幅增长,货运收入有所下降。上半年民航客运需求迅猛复苏,公司上半年客运运力投放同比大幅增长91.9%,旅客周转量同比增长125.8%,客座率75.75%,同比增长11.38pct。公司单位运价保持坚挺,国内客公里收益同比提高12.2%,国际线及地区线运价则由于供给逐步放量而有所下滑,公司上半年客运收入609.6亿,同比大幅提高128%。货运方面,因客机腹舱运力回流等因素导致运价有所下降,公司货运收入71.8亿,同比下降35.6%。

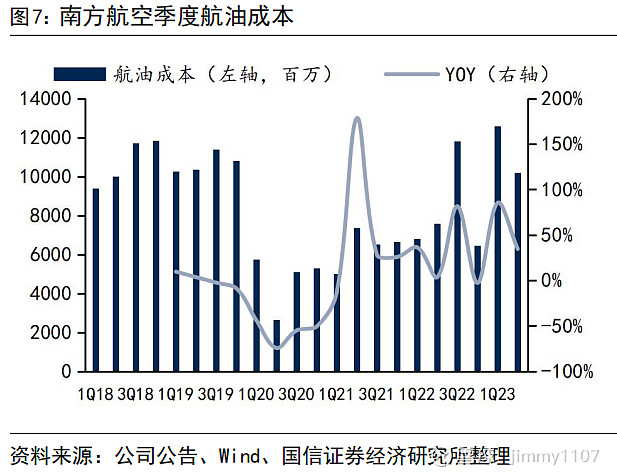

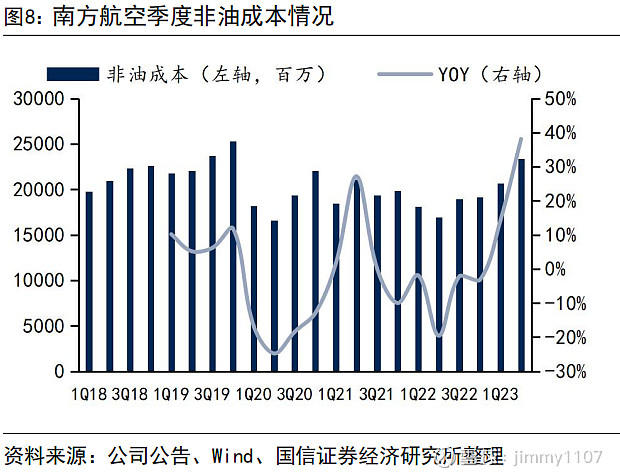

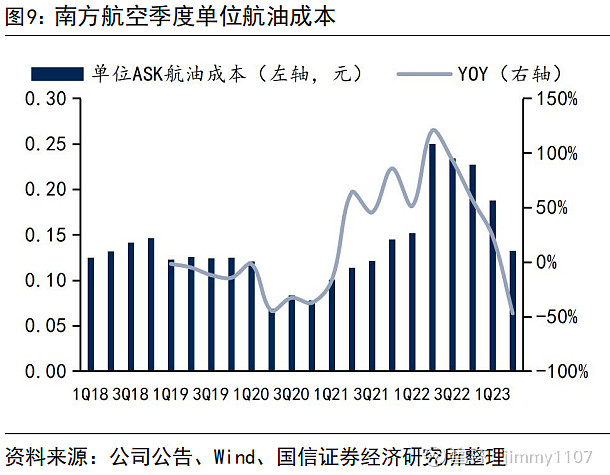

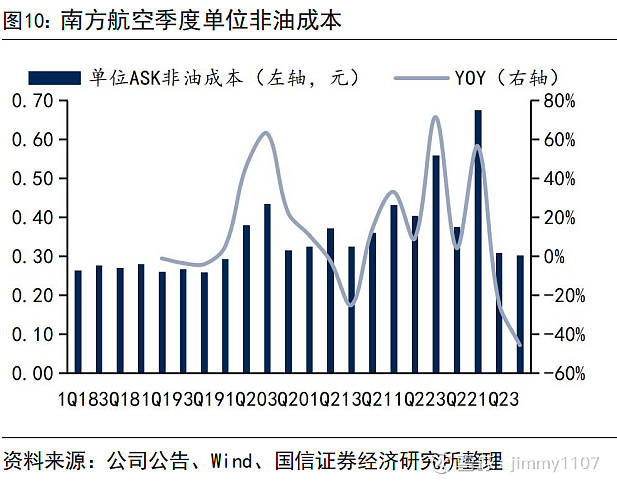

运力增长稀释运营成本,公司单位成本显著下降。因业务量大幅上行,上半年公司营业成本669.0亿,同比增长35.3%,其中航油成本228.0亿,同比增长58.4%,非油成本441.0亿,同比增长25.8%。上半年得益于飞机利用效率提升,公司各项单位成本整体显著降低,其中单位ASK航油成本0.1583元,同比下降17.5%,单位ASK非油成本0.3062元,同比下降34.5%,带动公司盈利能力显著恢复。

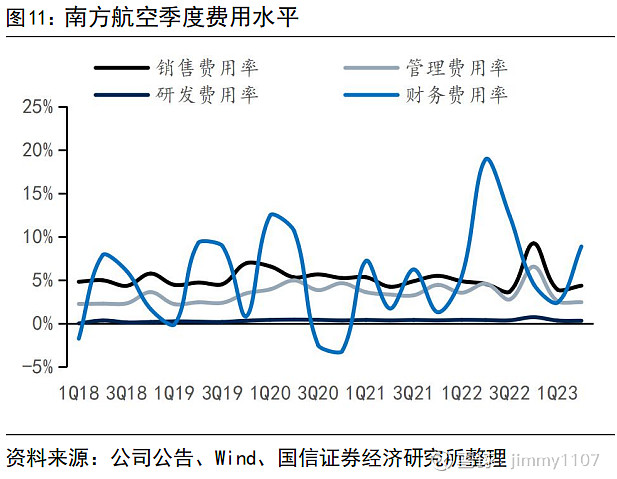

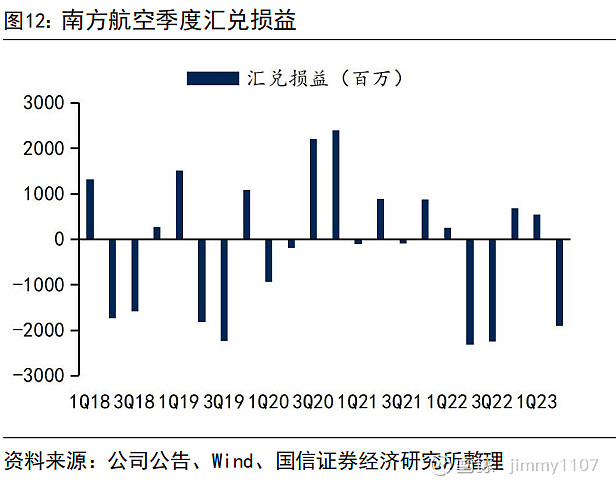

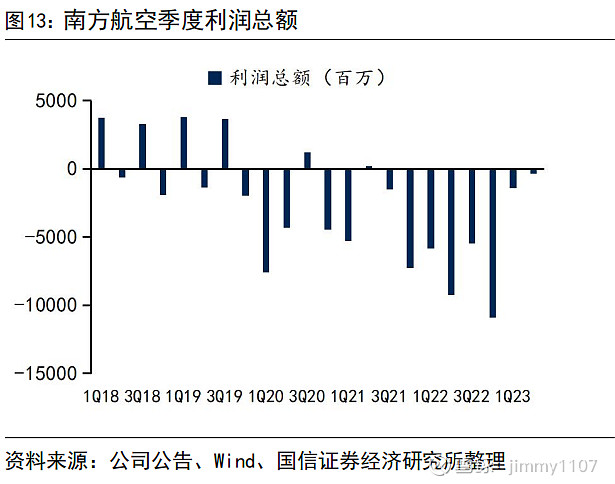

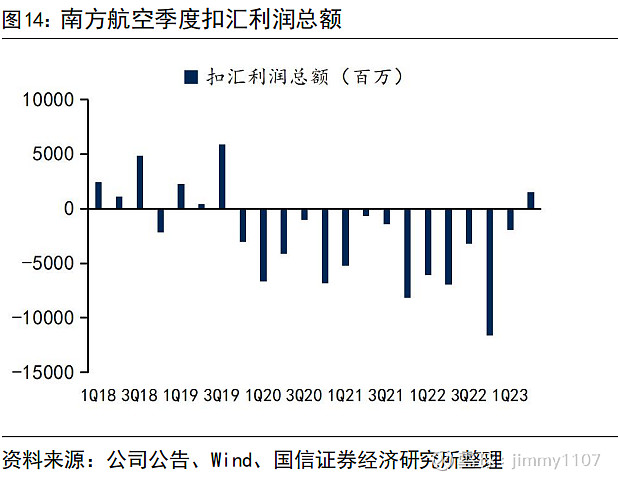

汇兑损失拖累业绩,二季度扣汇已实现盈利。上半年因业务量提升,公司销售费用明显增长,但费用率略有下降,销售费用率为4.14%,同比下降0.58pct,管理费用、研发费用均保持平稳,因收入增长,费用率分别下降1.53pct、0.08pct至2.50%、0.32%。公司利息费用支出整体平稳,上半年汇兑损失13.5亿,财务费用率5.8%,同比下降6.02pct,扣汇财务费用率3.92%,同比下降2.87pct。其余科目方面,上半年公司公允价值变动收益、处置收益对业绩有些许贡献,上半年亏损28.75亿,落于业绩预告中值附近。值得一提的是,二季度公司扣汇业绩已经恢复盈利,扣汇利润总额15.4亿,已经超越2019年同期4.5亿的扣汇业绩水平。

风险提示:宏观经济下滑,油价汇率剧烈波动,安全事故,公共卫生事件。

投资建议:维持 “买入”评级。

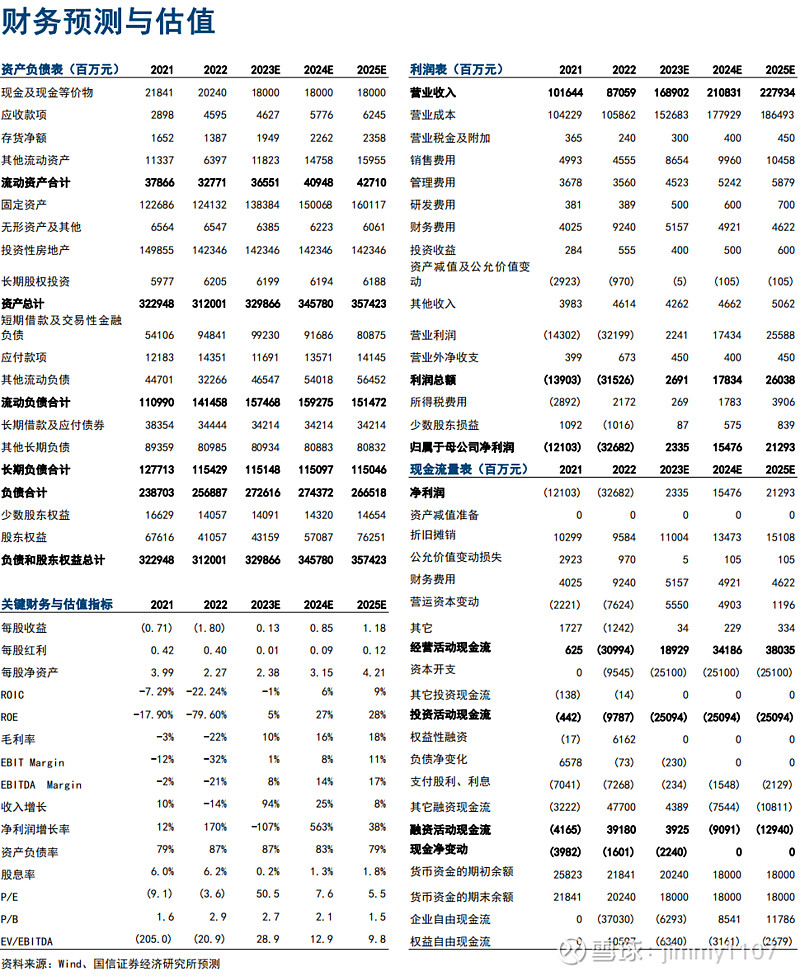

我们继续看好民航复苏趋势,三季度旺季民航实现量价齐升,考虑到国际航线进一步恢复消化大航宽体机运力,未来旺季业绩弹性有望更加强劲,维持盈利预测,预计2023-2025年公司分别盈利23.4亿、154.8亿、212.9亿,维持“买入”评级。

正文

南方航空披露2023年中报。2023年上半年公司营业收入718.3亿,同比增长76.0%,实现归母净利润-28.75亿,其中二季度公司营业收入377.8亿,同比增长95.3%,实现归母净利润-9.77亿。

民航需求复苏拉动客运收入大幅增长,货运收入有所下降。上半年民航客运需求迅猛复苏,公司上半年客运运力投放同比大幅增长91.9%,旅客周转量同比增长125.8%,客座率75.75%,同比增长11.38pct。公司单位运价保持坚挺,国内客公里收益同比提高12.2%,国际线及地区线运价则由于供给逐步放量而有所下滑,公司上半年客运收入609.6亿,同比大幅提高128%。货运方面,因客机腹舱运力回流等因素导致运价有所下降,公司货运收入71.8亿,同比下降35.6%。

运力增长稀释运营成本,公司单位成本显著下降。因业务量大幅上行,上半年公司营业成本669.0亿,同比增长35.3%,其中航油成本228.0亿,同比增长58.4%,非油成本441.0亿,同比增长25.8%。上半年得益于飞机利用效率提升,公司各项单位成本整体显著降低,其中单位ASK航油成本0.1583元,同比下降17.5%,单位ASK非油成本0.3062元,同比下降34.5%,带动公司盈利能力显著恢复。

汇兑损失拖累业绩,二季度扣汇已实现盈利。上半年因业务量提升,公司销售费用明显增长,但费用率略有下降,销售费用率为4.14%,同比下降0.58pct,管理费用、研发费用均保持平稳,因收入增长,费用率分别下降1.53pct、0.08pct至2.50%、0.32%。公司利息费用支出整体平稳,上半年汇兑损失13.5亿,财务费用率5.8%,同比下降6.02pct,扣汇财务费用率3.92%,同比下降2.87pct。其余科目方面,上半年公司公允价值变动收益、处置收益对业绩有些许贡献,上半年亏损28.75亿,落于业绩预告中值附近。值得一提的是,二季度公司扣汇业绩已经恢复盈利,扣汇利润总额15.4亿,已经超越2019年同期4.5亿的扣汇业绩水平。

投资建议:维持 “买入”评级。

我们继续看好民航复苏趋势,三季度旺季民航实现量价齐升,考虑到国际航线进一步恢复消化大航宽体机运力,未来旺季业绩弹性有望更加强劲,维持盈利预测,预计2023-2025年公司分别盈利23.4亿、154.8亿、212.9亿,维持“买入”评级。

风险提示:宏观经济下滑,油价汇率剧烈波动,安全事故,公共卫生事件。

风险提示

本报告版权归国信证券股份有限公司(以下简称“我公司”)所有,仅供我公司客户使用。未经书面许可任何机构和个人不得以任何形式使用、复制或传播。任何有关本报告的摘要或节选都不代表本报告正式完整的观点,一切须以我公司向客户发布的本报告完整版本为准。本报告基于已公开的资料或信息撰写,但我公司不保证该资料及信息的完整性、准确性。本报告所载的信息、资料、建议及推测仅反映我公司于本报告公开发布当日的判断,在不同时期,我公司可能撰写并发布与本报告所载资料、建议及推测不一致的报告。我公司或关联机构可能会持有本报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行业务服务。我公司不保证本报告所含信息及资料处于最新状态;我公司将随时补充、更新和修订有关信息及资料,但不保证及时公开发布。

本报告仅供参考之用,不构成出售或购买证券或其他投资标的要约或邀请。在任何情况下,本报告中的信息和意见均不构成对任何个人的投资建议。任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。投资者应结合自己的投资目标和财务状况自行判断是否采用本报告所载内容和信息并自行承担风险,我公司及雇员对投资者使用本报告及其内容而造成的一切后果不承担任何法律责任。

免责声明

本订阅号(微信号:姜明交运中小盘精选)发布内容仅供国信证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本微信内容而视其为客户。本微信号不是国信证券的研究报告发布平台,任何完整研究观点应以正式发布的研究报告为准。在任何情况下,本微信号所载的全部内容只提供给客户做参考之用,并不构成对客户的投资建议,并非作为买卖、认购证券或其它金融工具的邀请或保证。本公司也不对因客户使用本微信号发布内容而导致的任何可能的损失负任何责任。未经本公司事先书面授权许可,任何机构或个人不得更改或以任何方式发送、传播或复印本报告。本公司版权所有并保留一切权利。

国信交运&新股团队

姜明

证券投资咨询职业资格证书编码(S0980521010004)

邮箱:jiangming2@guosen.com.cn

黄盈

证券投资咨询职业资格证书编码(S0980521010003)

邮箱:huangying4@guosen.com.cn

罗丹

证券投资咨询职业资格证书编码(S0980520060003)

邮箱:luodan4@guosen.com.cn

曾凡喆

证券投资咨询职业资格证书编码(S0980521030003)

邮箱:zengfanzhe@guosen.com.cn

高晟

证券投资咨询职业资格证书编码(S0980522070001)

邮箱:gaosheng2@guosen.com.cn