盘面回顾

7月收官战沪指低开低走下跌0.67%,权重板块领跌

7月最后一个交易日,受到外围市场影响,沪深两市早盘全线低开,随后以地产股为首的上证50权重集体大跌,指数一路震荡走低,个股呈现普跌态势。盘面上仅冷链物流、智能停车和5G概念小幅活跃。午后市场氛围进一步趋冷,科创板个股尾盘走强,但总体力度不大,成交量始终低迷。从板块上看,仅冷链物流、智能停车和5G等板块逆市飘红,房地产、大金融和白酒等板块集体大跌。截至收盘,沪指跌0.67%,报收2932点;深成指跌0.77%,报收9326点;创业板指跌0.62%,报收1570点。沪股通全天净流出5.84亿元,深股通全天净流入1.42亿元。

机会挖掘

1、政治局会议要求加快信息网络建设,5G建设下半年将爆发

中共中央政治局30日召开会议,分析研究当前经济形势,部署下半年经济工作。会议要求,稳定制造业投资,加快推进信息网络等新型基础设施建设。业内表示,5G网络部署是新型基础设施建设的重要内容,国内5G牌照提前发放意味着大规模的5G网络建设已经正式启动。

相关公司:

大富科技(300134)是华为射频器件的主力供应商,近年华为占公司销售额在40%以上;

华工科技(000988) 子公司华工正源是华为5G基站建设的首批供应商,有望在华为5G光模块供应中占据40%-50%的份额。

2、海绵钛价格快速上涨,钛材公司获将收益

受市场货源紧张和四氯化钛成本上升等因素影响,海绵钛价格快速上涨。7月30日海绵钛价格上调7000元/吨,幅度达10%。目前,国内海绵钛报价依然走高,市场热度不减,龙头企业几番调价之后,0级海绵钛主流报价已达到8万元/吨以上。企业供货情况紧张,商家有意挺价,成交价格执行坚挺。

相关公司:

宝钛股份(600456)为高端钛材龙头,拥有年产能海绵钛1万吨、钛锭3万吨、钛材2万吨;

西部材料(002149)主营钛制品等业务。

3、推进城镇老旧小区改造,电梯产量有望延续高增长

住建部曾就城镇老旧小区改造问题表示,鼓励有条件的地方加装电梯。据不完全统计,全国已有17个省份出台加装电梯补贴政策,每台电梯补贴金额在10万-25万左右。目前加装一台电梯总费用在30万-50万左右。今年1至6月全国电梯产量46.3万台,同比增长18.1%。中信建投认为,电梯产量高增速将至少持续到今年年底,超市场预期。

相关公司:

梅轮电梯(603321)、快意电梯(002774)、康力电梯(002367)等。

4、华为手机出货量逆势创新高,产业链公司有望受益

中国智能手机市场2019年二季度报告显示,在其他手机品牌出货量全部近两位数同比下滑的情况下,华为2019年二季度智能手机出货量3730万台,比排在第二的OPPO出货量的两倍还多,出货量逆势同比大增31%,市场占有率达到38.2%。这是8年来所有手机品牌所实现过的最高市场份额。华为上半年业绩数据显示,华为智能手机发货量(含荣耀)达到1.18亿台,同比增长24%。

相关公司:

电连技术(300679)射频连接器及组件在华为手机占比达到50%左右,为其核心供应商;

中光学(002189)进入华为高端机P30供应链,并与华为合作逐步深入,有望在消费电子领域逐步增长。

5、上半年游戏市场收入增10.8%,海外成亮点

伽马数据日前发布了《2019中国游戏产业半年度报告》,报告显示,2019年上半年中国游戏市场实际销售收入1163亿元,同比增长10.8%;中国游戏用户规模约达5.54亿人,同比增长5.1%,增速创近三年来新高。下半年游戏市场将会持续景气,充满活力。

相关公司:

完美世界(002624) 的《梦间集天鹅座》为本批获得版号的游戏,最新公告提议回购股份3亿至6亿元,回购价格不超过36元/股;

三七互娱(002555)国内手游市占率在2018年进一步提升至6.48%,产品线覆盖面广泛。

6、发改委力挺足球场建设

发改委日前印发《全国社会足球场地设施建设专项行动实施方案(试行)》的通知。通知要求,中央预算内投资采取定额补助。对新建11人制标准足球场,每个球场补助200万元。对新建5人制、7人制(8人制)足球场,每个球场补助不超过100万元。鼓励各地通过财政资金、体育彩票公益金、开发性金融等多种资金渠道对足球场建设予以配套补助。

相关公司:

重要公告

1、中国人保上半年净利润同比增长40%至60%

2、市北高新预计上半年净利同比下降80%到90%

3、ST中新控股股东邳州经发拟受让28.44%股份,将成控股股东

4、金域医学股东国创开元拟减持不超6%股份

5、青岛金王新能联合及其一致人拟减持不超6%股份

6、天银机电一致人股东拟合计减持不超3%股份

7、伟明环保大股东及董监高拟合计减持不超1.89%股份

8、世嘉科技上半年净利6044万元,同比增350.88%

9、山西证券上半年净利同比增288%

10、东方环宇6.98亿元收购伊宁供热80%股权,望获得新盈利增长点

11、亚厦股份二季度新签订单金额39.81亿元

12、景峰医药首款仿创药通过日本PMDA认证

13、中兴通讯与大地电影院线签订战略合作协议

14、中国国旅上半年实现净利润32.79亿元,同比增70.87%

15、西安银行行长辞职,第二大股东6.3亿股份遭司法冻结

16、财信发展控股子公司华陆环保16%的股权被冻结

热点事件解读

1、高于预期!中国7月官方制造业PMI49.7

2019年7月31日国家统计局服务业调查中心和中国物流与采购联合会发布了中国采购经理指数。对此,国家统计局服务业调查中心高级统计师赵庆河进行了解读。

一、制造业采购经理指数有所回升

7月份,制造业PMI为49.7%,高于上月0.3个百分点,4月份以来首现回升,制造业领域呈现诸多积极变化。一是行业景气面有所扩大。在调查的21个行业中,12个行业的PMI位于扩张区间,比上月增加3个,其中烟草、造纸印刷、医药、电气机械器材、计算机通信电子设备等制造业位于51.0%以上,行业呈现较快扩张。纺织、金属制品、通用设备等制造业PMI在临界点以下,行业景气度回落。二是生产扩张总体加快,市场需求有所改善。生产指数和新订单指数为52.1%和49.8%,分别比上月回升0.8和0.2个百分点,均为4个月以来的首度回升,尤其是生产指数高于上半年均值0.7个百分点。企业采购意愿有所增强,采购量指数重回扩张区间,为50.4%。三是价格指数回升。主要原材料购进价格指数和出厂价格指数为50.7%和46.9%,分别比上月上升1.7和1.5个百分点。四是进出口指数同步回升。新出口订单指数和进口指数虽然位于临界点以下,但环比均回升0.6个百分点至46.9%和47.4%。五是企业发展预期稳中向好。企业生产经营活动预期指数为53.6%,比上月上升0.2个百分点,减税降费、定向降准等政策措施加快落地,进一步减轻了企业负担,对稳定企业信心发挥了重要作用。

从企业规模看,大型企业PMI为50.7%,高于上月0.8个百分点,升至扩张区间;中、小型企业PMI为48.7%和48.2%,分别比上月回落0.4和0.1个百分点。

二、非制造业商务活动指数继续保持较快扩张

7月份,非制造业商务活动指数为53.7%,比上月回落0.5个百分点,非制造业总体保持较快扩张。

服务业继续保持增长。服务业商务活动指数为52.9%,比上月回落0.5个百分点,增势有所放缓。从行业情况看,在调查的21个行业中,有20个行业位于扩张区间,服务业基本面总体较好。其中,铁路运输、航空运输、电信等行业商务活动指数连续三个月位于59.0%及以上的较高景气区间,业务总量持续快速增长;在暑期消费的带动下,住宿、餐饮、文化体育娱乐等行业商务活动指数环比分别上升5.3、3.5和7.6个百分点,行业景气度上升较快。批发业和金融业商务活动指数虽然持续位于扩张区间,但比上月有所回落,是服务业景气扩张放缓的主要因素。从价格情况看,投入品价格指数和销售价格指数为52.7%和50.5%,分别比上月上升1.6和1.4个百分点,反映近期服务业市场总体较为活跃。

建筑业继续位于较高景气区间。近期多地受高温暴雨等因素影响,建筑业生产扩张有所放缓,商务活动指数为58.2%,比上月回落0.5个百分点。从劳动力需求和市场预期看,从业人员指数和业务活动预期指数为52.1%和63.7%,分别比上月上升1.7和1.1个百分点,表明企业对未来市场持续看好,用工需求继续增加。

三、综合PMI产出指数稳中略升

7月份,综合PMI产出指数为53.1%,比上月微升0.1个百分点,表明我国企业生产经营活动稳步扩张。构成综合PMI产出指数的制造业生产指数和非制造业商务活动指数分别为52.1%和53.7%,环比一升一落。

资本视野

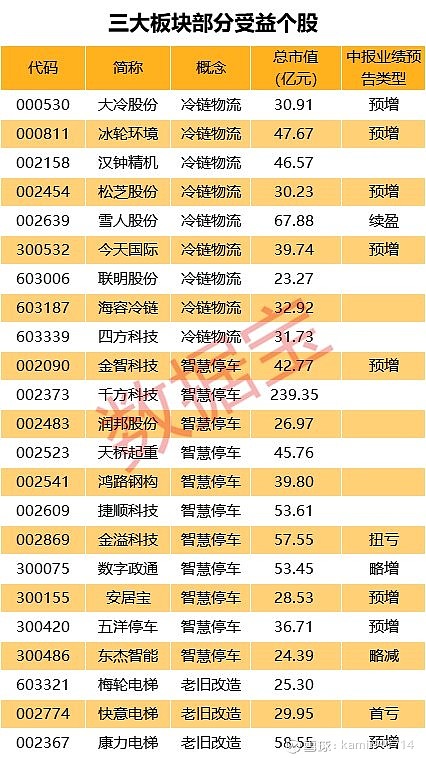

1、重磅利好来袭,三大板块强势上涨,这些标的股业绩大幅预增

日前,中共中央政治局召开的会议上宣布了下半年经济工作部署的“重头戏”,重点工作之一包括“稳定制造业投资,实施城镇老旧小区改造、城市停车场、城乡冷链物流设施建设等补短板工程,加快推进信息网络等新型基础设施建设”。

根据券商解读,新基建、消费是下半年经济发力的主要方向。在政策刺激背景下,停车设备、冷链设备等行业有望迎来发展期,优质标的将同时受益于行业规模扩大和市场份额提升双重利好。

梳理了冷链物流、智慧停车和老旧改造的部分直接受益标的。整体来看,三大板块受益个股呈现出了市值偏小、行业集中度较弱的特征。除千方科技外,其余22只标的股的总市值均不超过100亿元,超七成个股总市值不足50亿元。行业的集中度较低,龙头效应有限。

梳理的三大板块的23只受益股中,有13只已发布了中报业绩预告,其中11只业绩预喜。 从市场表现来看,23股中18股的最新收盘价均低于其半年均价,股价大多处于阶段低点。

2、半年报业绩高增长,这些股票开启月线连涨模式(名单)

7月份即将结束,上证指数月内跌近1%,月线收阴的概率较大。从技术形态来看,上证指数在20个月均线有所企稳。在大盘稍显稳定态势之下,一些个股已经走出非常强劲的态势,其中不乏一些中报高增长且估值不高的股票。

统计显示,6月份及7月至今均大涨超过10%的个股合计共有45只。从行业来看,电子行业成为最牛板块,合计贡献17只个股。此外,化工、有色等行业也贡献了较多个股。

财经日历