一、基本数据

$丽珠集团(SZ000513)$ 营业收入由120亿上升至126亿,同比增长4.69%;归母净利润17.76亿上升至19.09亿,同比增长7.53%;扣非净利润16.27亿上升至18.80亿,同比增长15.57%;经营现金流19.02亿增长至27.72亿,同比增长45.75%。

1、收入增长殊为不易,2021年艾普针剂、亮丙瑞林的销售额都是接近20亿,艾普拉唑针剂降价55%,亮丙瑞林广东省联盟集采中降价了30%。在销量不变的情况下,这两项的降价影响收入超过15亿。

2、利润增长快于收入增长,原因比较复杂,利润增长增项为利息收入同比增加2个亿,利润增长减项为研发费用增加了将近3亿元(考虑丽珠单抗控股51%,实际预计2亿左右)。另外主要原因在于艾普、亮丙瑞林降价后,推广费用率下降。

3、扣非净利润增速高于归母净利润,主要源于BEAM等股价下跌(公允价值变动7488万元),导致公司非经常性损益由2021年的1.48亿变为今年的0.29亿。

4、研发费用11.46亿增长至14.27亿,增长24.52%。

5、2019-2021年,每股分红额分为别1.15元、1.25元、1.3元,2022年直接提升为1.6元。考虑到每股收益2.04元,利润分红率为78%。点赞。

二、具体产品

按照各季度的销售情况,进行了分类:

1、从整体销售情况看,比较平稳。

2、消化道、促性激素2022Q4销售额均超过了2021Q4,消化道由7.25亿->7.9亿,增长8.96%;促性激素4.76->4.99,增长4.83%。要知道这二者都经历了大幅降价,这样的成绩殊为不易,大概两个原因:一是去年的低基数,二是今年以量换价效果明显。

3、原料药在2022Q4有一定同比下滑,暂时难以判断(可能和汇率以及疫情下出口有一定关系)。

4、中药制剂2022Q4为4.24亿,2021Q4为2.48亿,增长71%。预计主要原因在于,抗病毒颗粒热卖;此外参芪扶正注射液有利于疫情后体能的恢复(以前有老人冬天自费打,打完之后冬天不容易感冒,身体有劲)。

5、精神类2022Q4为1.45亿,2021Q4为1.06亿,增长37%。势头良好。

6、诊断试剂低于预期,1.72亿->2.22亿,看来抗原试剂盒价格实在低廉,不像当年抗体试剂盒那样大赚一笔。丽珠试剂全年收入7.43亿(2021年7.29亿),利润7212万(2021年5859万)。

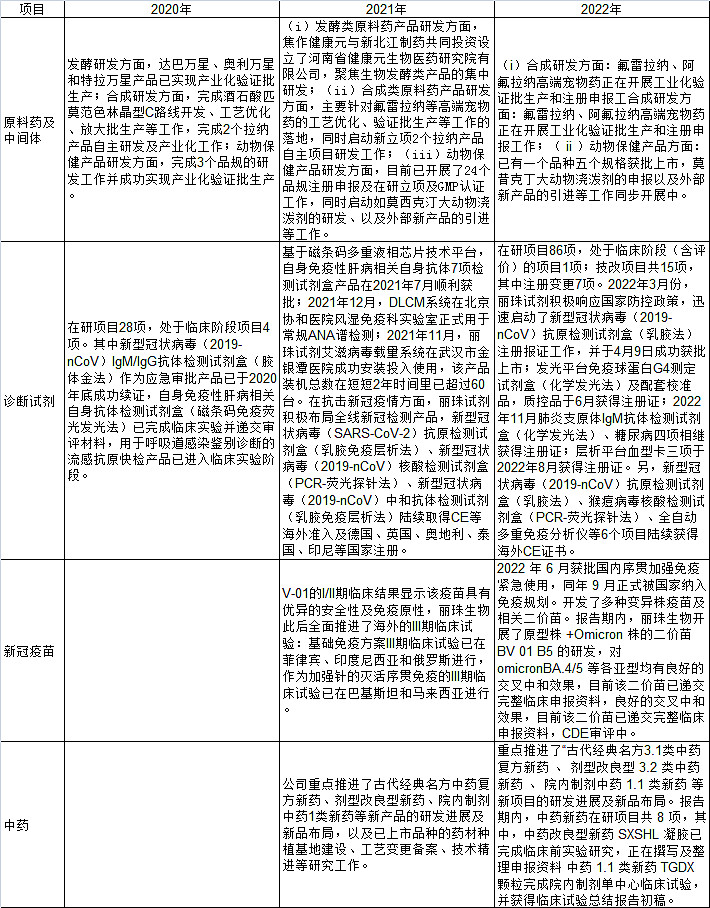

三、研发情况

根据公司最近三年的年报,我摘抄了一下,供大家比较。

今年获批的大产品预计就是已获批的托珠单抗+很快获批的曲普瑞林+艾普拉唑新适应症。

从进度上看,明年奥曲肽、PD-1、亮丙瑞林(3m)、曲普瑞林(子宫内膜异位症)都有希望上市。

四、V01问题

1、V01的销售数量

2022年中报显示,丽珠单抗营业收入698万元(按照丽珠单抗的产品,应该是重组人绒促性素贡献),全年营业收入2.05亿元,预计V01整体销售额在1.8亿元以上。根据16元/支的价格,预计卖出了1000多万支。考虑到2022年12月中才开启第四针,这个数据尚可。

2、疫苗的计提

疫苗的计提通常有两部分:一是产品报废,二是资本化的研发费用计提。

根据丽珠的三季报,资产减值损失应为疫苗库存的计提,已经处理完毕。

仔细观察开发支出的变化,生物药3.81亿由开发支出转为无形资产,开发支出->无形资产的条件为上市,根据时点分析,应该是V01资本化的部分。

我们再观察无形资产的摊销情况:2021年末2.59亿,计提了776万。2022年增加4.08亿元,直接计提了1.38亿。

这种计提方法,感觉是类似于智飞生物,准备在一年内逐月将总的3.81亿元摊销完毕。

五、合伙人计划

2021年根据合伙人计划,提取了6496万元业绩奖金(我们看到的利润是提取后的利润)。2022年计提7104万元。这部分会接着在A股市场买入丽珠股票。

六、持有机构

2022Q3,丽珠主要持股基金为国泰系,程洲共担任16只基金的基金经理,总规模129亿元。其中6只基金持仓中丽珠进入前十名,国泰金牛创新成长混合、国泰兴泽优选一年持有期混合A、国泰大制造两年持有期混合、国泰鑫睿混合、国泰聚优价值灵活配置混合A、国泰睿毅三年持有期混合A,另外国泰聚信价值优势灵活配置混合A持有410万股,合计持仓1147.33万股,10月18号丽珠回购披露的十大股东看还在继续增仓至500万股。目前,国泰聚信价值优势灵活配置混合A已经披露了2022年末的全持仓,持有丽珠数量为零股。真是够狠。不知道该说啥。

一堆人觉得丽珠回购速度太慢,不实诚。呵呵。如果在40元回购,那真是拿着上市公司的钱,为基金接盘了。

国泰彻底退出,社保基金1106、日照钢铁从十大中消失,不知道是减仓还是彻底退出;高瓴马甲上海瓴仁持股不变,挪威央行加仓,基本养老保险基金一零零六组合进场,农行500指数基金进场,中国人寿保险产品进场。感觉从十大股东看,进一步强化了。

目前丽珠的十大股东,有高瓴,有基本养老保险,有QFII,有保险,不错。没有独大的基金股东,持股也比较分散。处于基金持股的低点,有回补空间。

七、总结:

一如既往的稳健。

再次强调丽珠的逻辑:

(1)良好的自由现金流(这是电信、CXO所不具备的,他们虽然自由现金流好,但利润全部去构建固定资产了)。

(2)完善的公司治理,年年大额分红,经常回购,目前分红率接近5%。

(3)15倍左右的PE。

(4)过去10年业绩增速高于行业龙头恒瑞。每年超过10亿元的研发,保证未来几年仍然能够以15%以上增速持续增长。这种增长极为确定。

(5)目前主要产品、在研核心产品均为高壁垒产品(多为独家或不超过3家),可以避开集采; 且这些品种在国际上也属于一线大品种,安全有效,解决了患者痛楚(比如正常奥曲肽注射液患者需要每天3针、一个月打90针,奥曲肽微球一个月打1针即可;比如子宫内膜异位症,要么手术且易复发,要么吃6个月堕胎药,要么吃6个月避孕药,要么打6针亮丙瑞林或者曲普瑞林即可;比如阿立哌唑,精神分裂患者还得天天吃药,这打一针管一个月)。

(6)账面百亿级别的现金储备。