1、先说归母净利润负增长的问题。

扣非净利润10.46亿,同比增长13.73%。归母净利润10.17亿,同比下降4.23%。

主要是两个问题:

一是BEAM,丽珠大概有31万股BEAM,2021年末79.69美元,2022年Q1为57.30美元,2022Q2为38.71美元。31万股,下跌40.98美元,31万股,亏损了7800多万;2021年同期盈利了3000多万,里外里,1.1亿。二是政策补贴,2021年H1与收益相关的0.92亿,2022H1与收益相关的0.48亿,相差了0.44亿。

二者合计1.5亿以上,影响了15%以上的归母利润增长。伴随BEAM三季度的大幅反弹,这一制约因素会逐渐消除。

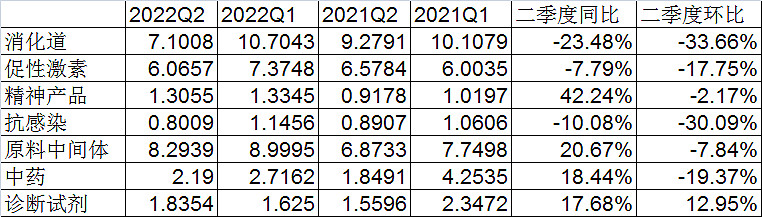

2、分产品情况:

丽珠的核心产品艾普拉唑、亮丙瑞林、尿促卵泡素等,均为临床用药。二季度疫情严峻,由点到面,处方药受到严重影响,相当于一个季度卖了两个月产品。

我们可以看到,消化道二季度单季度同比下滑23.48%,促性激素同比下滑7.79%。预计影响会在2022Q3消除。

3、存贷问题

之前丽珠一直被鸡蛋挑骨头的一点是,账面存在百亿级别的现金,但同时有一直有几十亿的贷款。这个原因有两方面,一是丽珠一直采用一、两年定存方式提高资金利率,因此在缺钱的时候会使用一定贷款、而不是提前支取定存;二是丽珠有众多子公司,比如丽珠单抗,持股比例只有51%,丽珠不可能直接借款给丽珠单抗(否则就涉嫌利益输送),只能是丽珠给担保、丽珠单抗自行融资,这就体现为合并报表的短期贷款。

从母公司报表看,2021年年报,母公司有4.41亿短期贷款,6.37亿长期借款;但2022年半年报现实,母公司短期贷款为0,长期借款下降至2.79亿,已经基本归还完毕。

公司半年的财务费用-0.96亿,主要两个方面,一是利息收入1亿元(2021年H1为0.65亿元),预计2020年有一部分两年期定期存款到期,这部分减弱了2021年基数,结算在2022年,在总体数额不大;其次是有4527亿汇兑收益,主要受益于人民币生殖。

4、研发情况

中报第16页至第19页有详细描述,大家自己看吧。

主要包括:

化药:注射用醋酸曲普瑞林微球(1个月缓释)处于上市许可审评阶段;注射用阿立哌唑微球(1个月缓释)完成I期多次给药临床试验入组;注射用醋酸奥曲肽微球(1个月缓释)和注射用醋酸亮丙瑞林微球(3个月缓释)均已开展BE预试验。司美格鲁肽注射液已提交临床申请,CDE已受理,正在审评中。注射用醋酸西曲瑞克已提交美国注册申报的缺陷信回复;布南色林片及盐酸鲁拉西酮片已报产;注射用艾普拉唑钠新适应症完成III期临床试验,已提交申请资料。

生物药:托珠单抗注射液 (重组人源化抗人 IL 6R 单克隆抗体注射液)已申报 BLA;重组抗人IL17A/F人源化单克隆抗体注射液已完成银屑病适应症的I b期临床中期分析,Ⅱ期临床受试者入组。

原料药:氟雷拉纳、阿氟拉纳高端宠物药已开展工业化验证批生产和注册申报工作;包括莫昔克丁大动物浇泼剂在内的24个动物保健产品的品规注册申报及外部新产品的引进等工作;米尔贝肟在中国获批兽药批准文号。达托霉素在中国台湾获批注册、莫昔克丁在欧洲获批注册、妥布霉素在韩国获批注册、盐酸万古霉素沉淀粉在英国获批注册、阿卡波糖在欧洲获批注册。

艾普拉唑的新适应症预计在2023年能够获批,是比较大的亮点。“当人体在严重创伤、复杂手术、危重疾病等严重应激状态下发生的急性消化道黏膜糜烂、溃疡、出血等病变是危重患者的常见并发症,因此预防该并发症的发生至关重要。注射用艾普拉唑钠的新适应症为预防重症患者应激性溃疡出血。”这意味着重大手术时,都会来一针艾普拉唑。这意味着十几亿的新增市场容量。

先写到这,待续。$丽珠集团(SZ000513)$