去年有幸参加过天津东疆航空金融论坛,当时有专家对航空货运的持续发展看好,特别是电商海外业务对其的支撑,也看过东航物流,可惜没有看懂和持有。航空业今年困境反转早已是明牌,但恢复进度不理想,还没有大涨起来。正好有不少大佬看好国泰航空,这里只是学习记录一下(金额单位均为港币),不考虑其ZZ立场。

一、股权及相关

国泰航空有限公司1946年在香港成立,大股东是英国太古集团(太古公司持股45%),在长期垄断香港航空业的过程中产生了太多的纠葛和博弈,其股权构成,以及香港、内地、海外三地之间航线竞争格局,肯定还会不断变化和演绎。

1.年报说的国泰航空是指的母公司自己(收入占比约90%),国泰集团(和A股国泰集团没关系)是个合并报表的概念,还包括了控股的子公司,主要有香港快运(收入占比约6%)、华民航空(收入占比约4%)等,看上去基本上是100%持股,所以它家少股股东权益只有700万元,可以忽略不计。

2.与中国国际航空股份有限公司(国航)交叉持股。国航持有国泰航空29.99%,据说再增持就要触发要约收购,但太古集团应该不会放弃控股权;国泰航空目前持有国航15.87%,国航H股今年有增发,2023年底时是16.26%。

3.持有中国国际货运航空股份有限公司(国货航)12.24%(网上查的),原来应该是24%,这家正在深交所IPO,并于2023年9月27日通过,但还没上市。

4.国航和国货航是关联关系,应该相互之间不持有股权,都是中国航空集团有限公司最终控股的。从2.3.可见国泰航空与其关系复杂,两家之间看国航年报没有一致行动人关系,国泰航空有1人任国航董事,但国泰航空年报显示视同太古和国航一起控制的,国航有1人任国泰航空董事局副主席、3人任董事。

5.除了前2家合计持有74.98%外,卡塔尔航空集团持有9.99%(建滔集团转让的),香港财政司司长法团持有6.47%,这4家加起来91.44%,其他只持有8.56%,其中汇丰又持有5.3%(还有淡仓3.04%),就是说汇丰基本上控制了国泰航空的股价表现?

6.国泰航空于2020年6月公布390亿元的资本重组计划,包括向香港政府发行195亿元的优先股及认股权证、政府提供78亿元的过渡贷款融资,以及向现有股东配发117亿元的供股股份。香港财政司所属公司持有的6.47%,就是这次发行的认股权证,有权以每股4.68港币(因派息调整为4.43)认购不超过4.17亿普通股,到期日为自2020年8月12日发行日起计的5年,年报时应该还没有转为普通股。这195亿元的优先股,于2023年12月赎回一半,另一半计划在2024年7月底之前赎回。

更正:上面提到的1.95亿股优先股(有面值,每股100港币)和4.17亿份认股权证(有面值,最初是每份4.68港币)是由财政司司长法团(英文应该是 the financial secretary incroporated)全资成立的公司Aviation 2020 Limited持有。而财政司司长法团(持股机构,持有不少公司)持有的4.17亿股(6.47%)普通股,是在2020年6月9日重组前购买的,可能也是为了救市,且国泰航空的普通股是没有面值的,股数和份数一样是娄字上的巧合,肯定也是重组时特意安排的。这部分普通股当时占股权比是10.59%,没有选择供股(前三大股东都同比例供股了),所以稀释到6.47%。就是说明年认股权证转普通股后,将进一步稀释其他股东的股权。还有一点:除太古和国航外,其他股份都算公众股,所以还是有25%的公众持股,也就是前两大股东任一方都没办法在非重组的情况下,再增加股权比例。

7.国泰航空于2021年2月发行了67.4亿元的可转换债券,转股价8.57港币(因派息调整为8.12),2026年2月到期,其中2023年转换了70万股普通股。假设全部转换,约有7.86亿股,这个进一步的稀释影响超过10%,还是相当大的。同时,如果大幅上涨,持有人应该会选择转股,这是不是压制股价的一个因素?

二、利润表及2024年预测

1.普通股净利润:91亿元,在航空业非常艰难情况下,这个成绩无疑是优异的,甚至已经是上市以来最好的水平。净利率10%,还不错,并远超2019年的1.58%,从中也可以看出航空业的盈利非常不稳定,特别是国泰航空在与港龙航空、国内航空公司竞争中、油价对冲交易上、疫情期间,可谓是几波几折。

2.派息:30%的派息率,股息率约为5%,2019年派息率超过40%,据有人说后面要超过50%,不知道真假。

3.毛利率:约22%,单看还是很不错的业务。

国泰航空主业就是航空客货运,收入占比92%(其中客运占比65%),其他相关服务占比8%。来源于中国的收入占比约60%。2023年底机队230架,其中租赁93架,平均机龄10.8年,后续定购有75架,其中6架货机。

航空业相关指标不少,我也不懂,结合国航披露情况,初步了解大概是这样:1.衡量运力的可用座位(货运吨)公里数,由机队数量和开设航线形成;2.衡量效率的运载率,实际的座位(货运吨)公里数/可用的,这两者每个月都有运营数据公布;3.衡量运价的每客(货运吨)公里收益,这里的收益是收入数,月度不公布。

统计了一下运营情况如下表:

需要说明的是:上述1.*2.*3.=收入,国航数据基本一致,但国泰航空一般公布是的母公司的数据,以2023年为例,客货1.*2.*3.=782亿元,再加上香港快运56亿元和华民航空34亿元(分部资料P84),一共872亿元,这就与客货航收入870亿元很接近了。

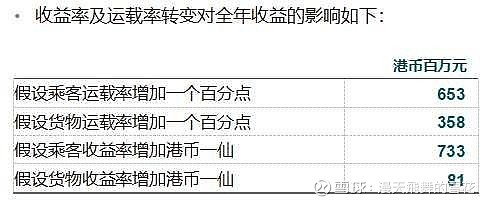

从中看出:1.都在扩充运力。2023年、2024年1季度都是如此,包括国航的货运运载率那么低也在增长运力,可能和客机腹舱被动增加有关;2.运力有所富余。特别是疫情期间的货运紧张情况早已过去,2023年客、货运载率一升一降,对比明显;2024年1季度国泰航空的客、货运载率都在下降,倒是国航都有所提高,国内更加景气?3.运价都有下降。2023年全部都在下降,货运下降更加明显。

2024年1季度运价没有公布。从国航收入增加60%、推算实际座位公里增加62%、货运吨公里增加155%、毛利率增加8.33个百分点看,客运运价应该略有下降,但运营效率提高了,但还是亏的;从东航物流毛利率下降9.84个百分点看,可能货运价下降比较明显,但仍然是盈利的。推算国泰航空实际座位公里增加48%、货运吨公里增加6%,业绩应该错不了,这里2024按收入增长30%,毛利率降低至20%预计。

4.营业成本:738亿元,这里是个模拟国内报表的概念,不准确,主要包括有:

一是燃油费用:250亿元,占营业成本比34%,做了一些期货对冲,国际油价神鬼难测,这个估计是航空业盈利主要的不稳定因素,目前客运是通过燃油附加费做调节的。

二是人工成本:148亿元,占比20%,平均62万元,航空业和香港高工资叠加在一起,薪酬高也正常,其中最高薪的前5名薪酬0.46亿元,平均900多万元。

三是折旧及租金:124亿元,占比17%,其中折旧117亿元,前面提到有部分飞机是租赁的(融资租赁的也计提折旧)。

5.管理费用等:开支里的“其他”,一般主要是行政开支,第一次遇到不披露明细的。2024年也不好估计,按道理是随收入增加提高效率的,只能按占收入比相比2023年下降0.5个百分点,预估94亿元。

6.财务费用:这里全部是利息支出40亿元,包括租赁摊销15亿元、银行等债务利息25亿元。假设今年维持680亿元带息负债,预计支出也会减少至34亿元左右,实际负债可能会进一步下降。

7.其他收益:包括存款利息收入6亿元、金融资产投资收益等。

8.投资收益:-15亿元,这个很复杂,其中:一是国货航等其他联营企业收益4.27亿元;二是国航收益,大体上是按2022年4季度至2023年3季度之间(比年报晚一个季度)产生净利润-127.27亿港币(-115.77亿人民币)*持股比例16.26%=-21亿元计算的,但与-15-4=-19有差异,原因我也搞不清楚,可能和少数股东损益、会计准则差异、交叉持股、之间关联交易调整有关。国航2023年4季度亏28亿元、今年1季度亏20亿元,合计亏48亿元,今年感觉投资收益能打平就算不错了,预估-5亿元。

9.减值:这两年很少,但2020-2021年也是大额计提,重资产行业的宿命。

10.其他:19亿元,这个是国航2023年1月16日A股增发造成的,按年报的意思,大概是国航(2022年底净资产216亿+增发所得150亿元)*16.26%-216亿*18.13%=20亿人民币,差异原因也搞不懂,可能这16天产生的变化有关。2024年2月7日增发的20亿港币,这个持股变化影响在P137页的“报告期后非调整事项”的提及,金额估计在1.5亿元左右(没看懂提到的3.17亿元怎么来的)。

11.所得税费用:香港税率是16.5%,应该还有一些以前年度亏损弥补等因素,使得实际比率较低。

12.经营现金流:264亿元,高于净利润166亿元。从P115看出,主要是折旧及摊销123亿元,以及应付款项增加造成的。从P82看出,2023年资本开支约68亿元,2022年37亿元;从P121看出,飞机及有关设备订约金额634亿元,共75架飞机,其中2024年11架、2025年7架,估算2024年仍有93亿元资本开支。总体上还有200亿元左右自由现金流的,当然负债也不少。

13.估值:PB近1.1倍,PE6倍多,也不算特别低估。

14.今年盈利估计:经过一系列的拍脑袋,预计2024年普通股应占溢利约110亿元,增速约20%,EPS约1.7港币,PE约5倍出头,派息率30%、40%、50%分别对应的股息率约为6%、8%、10%。

三、资产负债表

1.货币资金及金融资产:155亿元,包括存款和境外上市的债券投资。

2.应收账项:43亿元,占营业收入比例4.6%,账龄3个月以上只6百万,信用减值情况可忽略,这个收现水平一般企业比不了。

3.固定资产等:1161亿元,减少28亿元,可见其资本开支近几年一直低于折旧。主要包括飞机及有关设备1061亿元(其中租赁使用权资产291亿元),土地及楼宇88亿元(其中租赁使用权资产31亿元)。

4.投资:160亿元,主要是国航104亿元,国货航等57亿元。需要说明的是,持有国航的股权是H股,按权益法核算所占国航账面净资产比例的情况,年报提示按国航H股市值计算是130亿元,这个股价变化也不影响账面值,只能说市场价值较高。

5.商誉+无形资产:商誉116亿元,不知道怎么产生的;其余主要是计算机软件29亿元。

6.带息负债:683亿元,减少88亿元,平均利率大概5.1%,以港币和美元融资为主。包括银行等借款393亿元(包括了可转债),租赁负债290亿元。

7.应付款项:74亿元,账龄3个月以上的也非常少,香港公司还是很讲信誉啊。

8.合约负债等:包括合约负债155亿元(主要是客运收益、燃油及保险附加费105亿元,应该是预售的机票款吧,按期入账;飞行奖励计划48亿元,就是乘客飞行里程积分奖励),其他应付款项89亿元(不知道啥内容),应付税项25亿元。

9.其他非流动负债:包括 递延税项78亿元(主要是税项折旧大于会计折旧、使用权资产等造成),递延负债25亿元(主要是飞机维修产生的)等。

10.优先股:97.5亿元。假设这部分于7月底赎回,预计今年产生股息=97.5*5%/12*7=2.84亿元。

11.普通股权益:503亿元,雪球显示的PB包含了优先股,也不准确。

12.负债率:优先股算债计算为71%,相对于国航近90%也并不高,当然也不算低。

13.简单计算的ROA和ROE:5.6%和18%,都不错,但看到观点说周期股盈利高点ROE实际上是虚高的,因为很可能低谷时将大部分净资产亏光了,很有道理。

四、总结

航空业无疑是巴菲特眼中的“七英尺栏杆”。尽管国泰航空率先恢复了高水平盈利,貌似也可以估算一下盈利,但给我感觉复杂程度还是非常高,特别是国内三大航1季度业绩恢复不理想,自身货航也并未表现出令人信服的盈利前景,以及在股权、可转债、港股通持股等方面对股价的影响不确定性较大。目前我头脑发热买了近10%仓位,谨慎考虑不准备继续深入。