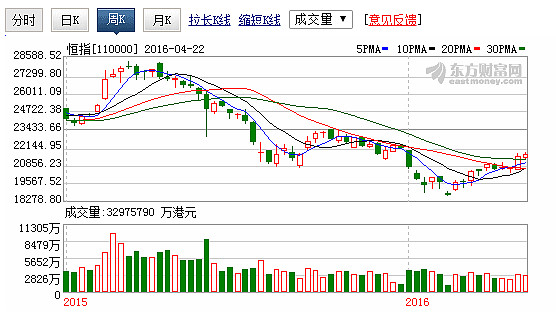

目前港股估值再现18年历史新低,估值低很大程度上是由内银股所致,其平均市盈率仅为4-6倍。

港股优势:宝万之争后,收购香港“优等生”的呼声越来越高;与本土相比,海外业务政策性风险低,企业账目更为可靠,目前价格不高;港币的“小美元”地位,在人民币贬值时格外受青睐,不少内地企业为合理配置资产加速海外收购,因此港股的“优等生”会被优先考虑。

劣势:银行盈利能力欠佳,内银债转股对实际财务风险并无太大作用,不良贷款依然承压。

重点关注:

中滔环保(1363.HK),因其污水处理业务增长动力迅速,加之中央持续推出环保行业相关扶持政策,推动集团盈利上升。

腾讯控股(0700.HK)基本业务表现强劲,其中网络广告业务升势持续,效果广告更为其主要动力来源,游戏业务亦稳占行业龙头位置。

个人观点:

香港股市较内地股市国际化水平更高,港股投资者较内地投资者更为成熟,15年6月以来受A股暴跌的影响从高位跌落近1/3(同期HS300下跌近50%,创业板55%),已基本趋稳并稳步回升,虽无法扭转熊市情绪,但已证明该点位已被市场接受,未来跌破低点的概率不大。上涨动力方面,“债转股”各方虽褒贬不一,但作为国家对于金融市场现存问题采取的手段,一方面使短期内银行、企业等的财务压力减小,另外也体现出了中央整治股市的决心,如果落实得当,会成为股市爆发的重要节点。若指数掉头向下继续创新低,则可参与“赌国运”。