发帖先说一点,这公司没成交量,想短线的请别看。大家知道,我研究公司一般都是可以永远不卖,而且公司还能中速成长,价格不贵,壁垒比较高,但这些公司共同点就是不太知名,否则不可能这个价格。有时候是需要耐得住寂寞的,就像大唐新能源当时5毛时候每天成交2、3万,如果有一定仓位,想卖出是很难的。所以一定要有长期的心态才好。

还有一点,公司是25%税率,其他高教公司大部分0税率,但以后要统一税率,所以公司的PE还要乘以0.75和其他公司对比。那样这公司除了宇华、华立、民生外其他都比他高很多。最好的学校最低的估值。

先简单介绍下公司,然后仔细写某些详细的方面。否则估计没几个人能看完。但我发时候都不贵,当时6毛发的大唐新能源,结果当天30%多,1年涨到4.4。

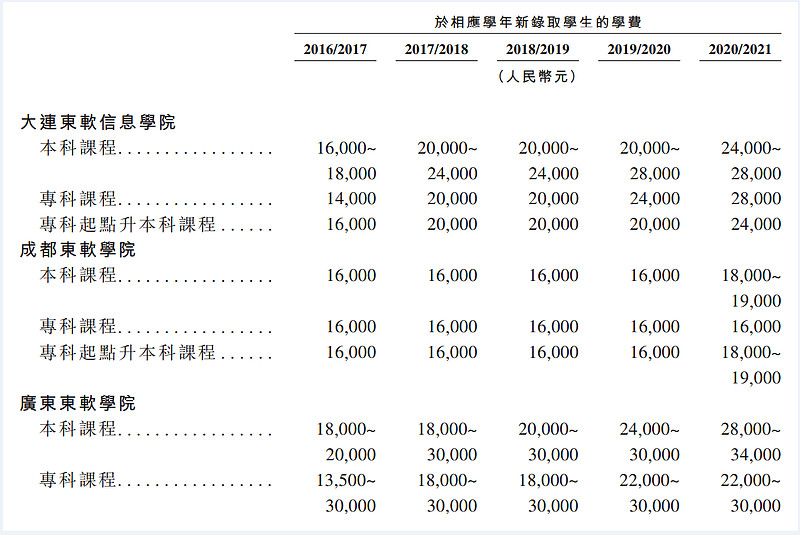

下面开始说说公司吧,首先这行业是非常好的行业,先看一张图过去20年美国各行业价格变化,食品是跟通胀一样,跑赢通胀的最好的三个行业就是住院费、大学书本费、大学学费,这行业要比食品好,食品是跟通胀持平,大学学费是严重跑赢通胀,这个看公司也行,反正青岛这边有个学校原来是1.3万,结果5、6年涨到快3万。其他上市公司学校涨幅也差不多,东软也是涨了很多,但最近几年不涨价,是等转营利再涨。公司上市前三年差不多是i每年4000块往上涨。所以涨价能力没问题的。下面是学费,是不是秒杀A股的食品饮料公司。

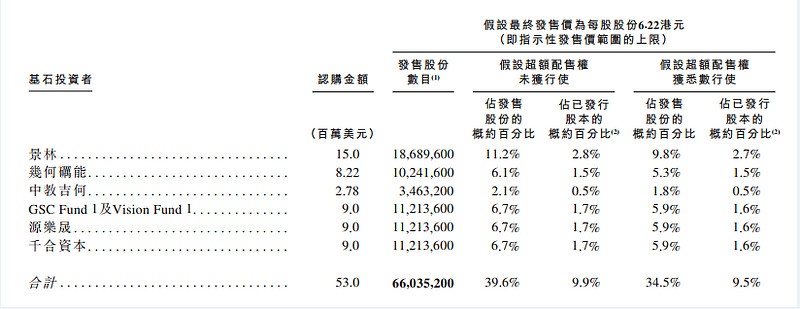

第二就是公司的机构投资者,这个也是秒杀其他学校,抄作业的看过来,景林、王亚伟、陈光明(睿远 fund1就是睿远的马甲)、源乐晟、富达基金(后面买的),机构都太看好了,所以成交量低很正常,因为人家都不卖的。但没多少成交量的价格也没意义。但可比公司除了几个极品,剩下他是最低的。

第三就是老板,这行业垃圾老板经常出,把学生比作酱菜的,生几百个孩子的,赖账的,各种都有,但他们老板刘积仁是一点问题都没有,作为90年代的海龟博士,放弃几百倍的收入回国教学,这种跟现在见钱眼开那些真的差太多了。而且他老师也特别优秀,当时他对于回国还是留在美国咨询他老师李华天(他老师是建国后回国的那一批人),他的老师说了一句话让我现在还挺感动:“你想成为这个国家的建设者还是旁观者”。所以老板人品是没问题,这块在这行业挺重要,宇华、希望为啥这么便宜问问老人就知道了(建议大家多看看刘积仁的长篇视频,讲的还是非常有水平的,能对这个人有比较深入的理解)。

第四就是公司的教学质量了,绝对是超级超级优秀,国家一级本科专业建设点这种估计某些学校例如十几所学校的某估计一个也没有,国家现在更重视办学,现在办学好,学额给的多,办学不好学额减少。这样会激励优秀的更优秀。一个事情,即使不买这个公司如果分数是这个区间可以考虑报考这个大学,大概率让你孩子毕业的就业能跟某些985对比,东软的计算机在IT还是非常知名的,他们跟大连理工(20名)毕业的如果在大连进软件公司可能是差不多的,每年都有大厂招收,之前据说还招收了一个腾讯的专家,还有一次百度去开专场招聘会(本人985,从没听说过百度来我们学校专场招聘)招了4、5个,为什么这样呢?因为他们实践很厉害,教学跟编程同步,不像很多大学摸鱼。还有就是教程体系,有的985计算机系20年教程都没变,你说这种学生学了毕业怎么能用得上呢?东软就不一样了,他们母公司是最早的软件公司,学的都是最流行的,当时看一个宣传片,有个去了软件公司,发现软件公司还没用他学的。所以当然软件公司都喜欢这样的成熟人才,而不是需要1、2年培训,然后就跳槽的那种。你想想你孩子跟别人差了200分,然后毕业进同一个公司,收入一样,是什么感觉?买不买股票不说,但分数相近孩子去东软还是挺好的选择。

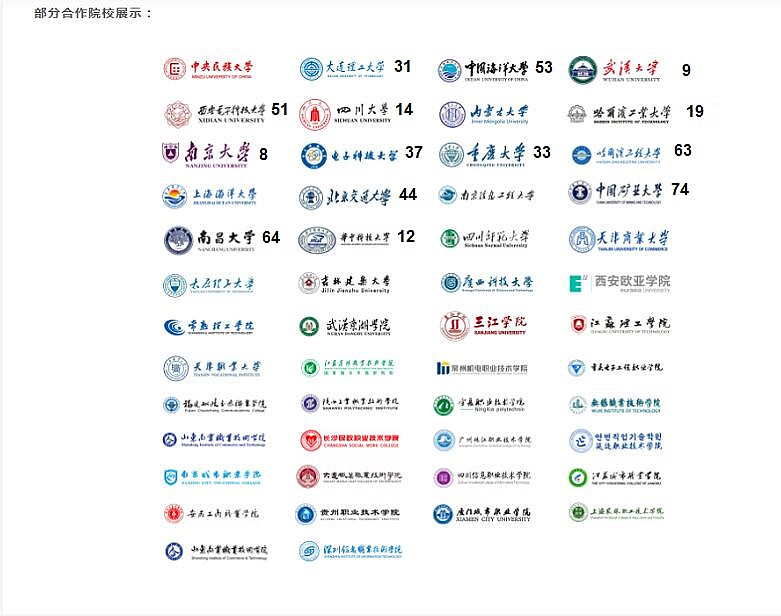

还有就是他们把自己的教育体系给别的公立、民办学校,很受欢迎,公立前40的学校有很多,前十的学校也有武汉大学、南京大学。这些学校都用他们的产品,教学质量绝对没问题的。下面是专业共建的学校大家看下:

第四个就是估值,公司PETTM(即使没有乘以0.75,因为其他高教税率0,他25%,以后会统一,那么如果东软4PE,应该跟0税率的3PE公司一样)差不多全行业倒数,这种最好的公司,最低的估值,奇葩市场错配的公司还是比较少见的。

先写这么多,后面慢慢就是详细分析了。再重要提示下,做短线的不要看这个公司,没成交,跑不掉的。长期的来。