依照证监会发布的《可转换公司债券管理办法》,可转换债券(以下简称“可转债”)是指公司依法发行、在一定期间内依据约定条件可以转换成本公司股票的公司债券,属于《证券法》规定的具有股权性质的证券。依照该定义,可转债是具有“股权性质”和“债券性质”的混合证券品种。

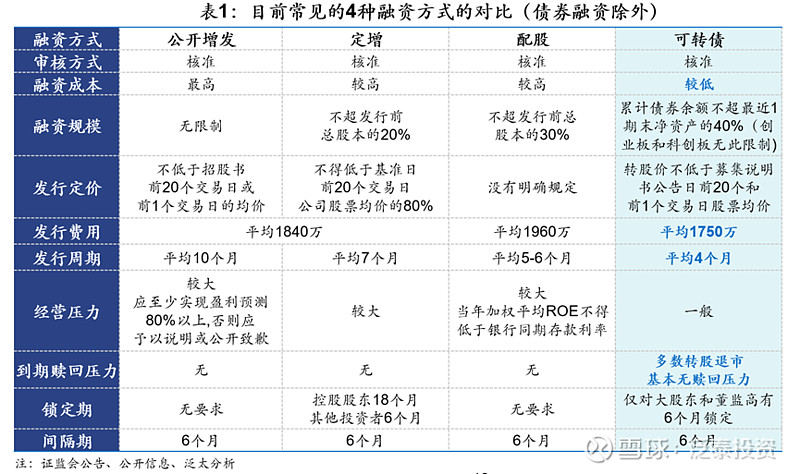

公开增发、定向增发、配股和发行可转债是目前上市公司较为普遍的再融资方式。近年来,可转债以较低的融资成本、较短的发行周期和较低的赎回压力等优势逐渐成为市场主流的融资方式之一。

1. 较低的融资成本

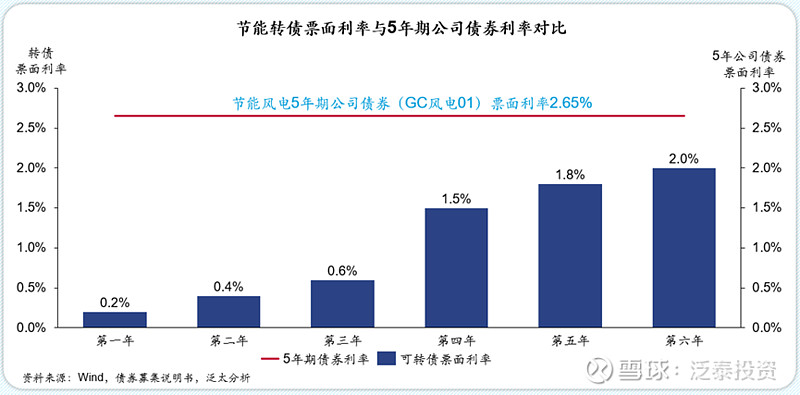

相比于普通债券,可转债赋予投资者转股选择权,所以一般可转债的利率会低于普通企业债券的利率。以节能风电发行的可转债为例,节能转债存续期限内虽票面利息递增,从第一年的0.1%增长到第六年2.0%的票面利率,但仍处于较低利率水平,远低于5年期公司公司债券票面利率2.65%。

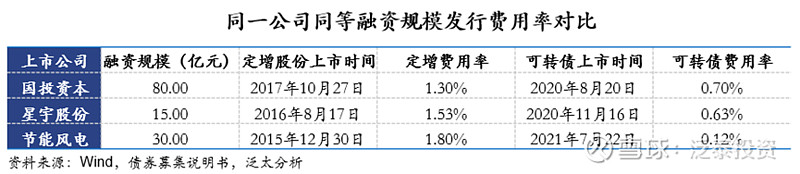

相比公开增发、定向增发和配股等融资方式,可转债的发行费用较低。如表1所示,可转债近年平均发行费用约1750万/次,低于股份增发的平均发行费用1840万/次和配股的发行费用1960万/次。以下表具体公司为例,国投资本、星宇股份、节能风电等上市公司发行的可转债和定增在融资规模相等的情况下,可转债的发行费用率明显低于定增发行费用率。

2. 较短的发行周期

如表1所示,可转债的发行周期平均是4个月,而公开增发的发行周期平均是10个月,定增发行周期平均约7个月,配股发行周期约5-6个月,可转债的发行周期明显较短。例如星宇股份2015年定向增发从预案日到上市公告日历时278天,而2020年发行可转债整个发行过程仅耗时159天,募资周期缩短了119天。

3. 较低的赎回压力

上市公司使用可转债作为融资工具,通过设定合理的转股价,当股价上涨回归至合理范围触发转股条件时,投资者将可转债转成股票并在合适的价位出售实现退出;对上市公司而言,相当于在股价较低的时候实现融资,在股价较高的时候“发行”股份偿还债券,既实现了及时融资,也避免了股价处于低位时即有股东股份被摊薄的情况,并且基本没有现金赎回债券的压力。

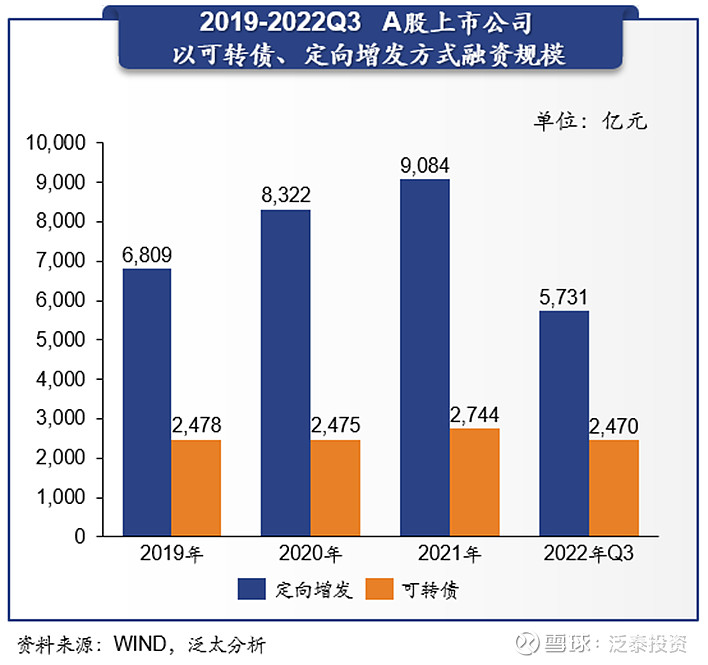

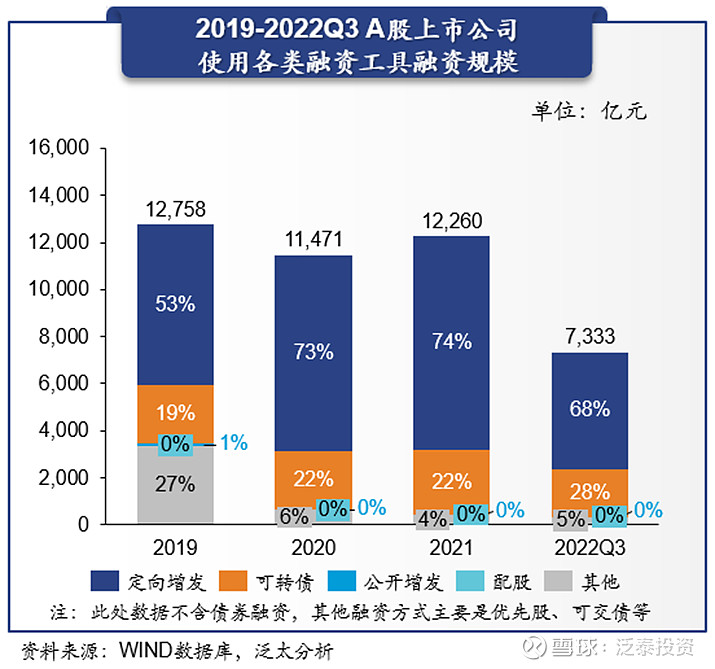

鉴于上述各种优势,可转债逐渐成为近年来上市公司的主要融资方式之一。2019年可转债发行规模为2478亿元,占当年融资总额的19%,2022年截止第三季度,可转债发行规模达2470亿元,占前三季度融资总额的28%,预计全年发行规模将超过2021年全年,其作为主流融资方式的地位进一步凸显。

上市公司可以充分利用可转债的各种优势,在丰富融资渠道、调整资本结构、降低融资成本、提高融资效率方面发挥积极作用。