我国肉类工业是新中国成立后发展起来的新兴产业,在国计民生中占有举足轻重的地位,对促进畜禽生产、发展农村经济、繁荣稳定城乡市场、满足人民生活需要、保证经济建设与改革的顺利进行发挥着重要作用。近年来,在肉类工业中,白羽肉鸡行业占比逐渐上升。其中,圣农发展在白羽肉鸡行业中独占鳌头,遥遥领先!

今年以来,国际地缘政治争端加剧,世界经济增长放缓态势明显。国内疫情此起彼伏,对经济稳定运行造成了严重冲击。即便在如此严峻的经济形势下,圣农发展依然稳步前进,实现了C端销售持续向好以及自研种源对外销售,加速了国产替代进程。

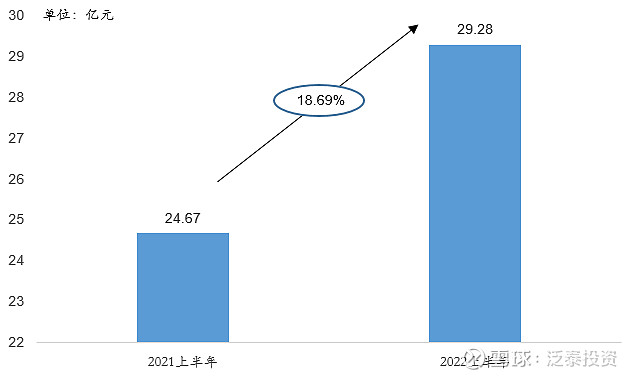

一方面,圣农发展在2022上半年加快销售创新,实现C端销售持续向好。圣农始终坚持着以深加工为第二发展曲线,不断地提高产能和销量,在行业整体亏损的情况下,其在食品深加工板块逆势而上,实现盈利。根据公司半年报数据,2022年上半年实现整体营收 超75亿,较上年同期增长超11%,其中食品深加工板块营收近30亿元,较上年同期增长 近20%。其次,公司还在持续不断地开发各类新品,并且成功将研究成果转化为公司的利润。

图1:圣农发展2022上半年营业收入上涨

图2:圣农发展2022上半年食品深加工板块发展向好

图3:圣农发展C端部分产品展示图

另一方面,圣农发展的自研种源“圣泽901”白羽肉鸡配套系,在2021年12月正式通过国家畜禽遗传资源委员会审定、鉴定,目前公司自研种源的父母代种鸡已经开始对外出售,并且凭借其良好的生产性能,已收获一大批客户的好评。根据公司的生产经营计划,对外销售的父母代数量将稳步增加,显著提升国产替代进口的进程。

图4:圣农发展自研种源圣泽“901”白羽肉鸡

圣农发展作为国内白羽肉鸡行业的龙头,必将尽其所能,充分发挥其全产业链优势、自研种源优势、产品研发优势、产能规模化优势、大客户优势、资金成本优势,不辱使命,带领行业走向更加辉煌的未来!