3月30日,一则新闻引起了香港和内地市场的双重关注。有知情人士透露,中国国资委要求神华集团和大唐集团讨论合并的可能性。而如果合并成功,则将诞生一家公用事业巨头,资产总值会达到1.66万亿元人民币。受此影响,当天大唐发电AH股均出现大涨,收盘后A股涨停,H股也大涨8.02%,31日的行情中强势上涨仍然在延续。

消息出来以后,市场也很快进行了解读,并分析了两者合并的可行性。有分析认为,今年两会正式提出了启动煤电行业供给侧改革,会议期间发改委、国资委有关人士更是频繁提到煤电央企兼并重组是解决煤电产能过剩的手段之一。而两家公司的情况来看,中国神华去年实现大幅盈利,前段时间公布的巨额分红,也是点燃了市场对于煤炭行业兼并重组的预期,而且其本身就是煤电一体化的成功样本;反过来看大唐发电,去年则陷入了亏损旋涡。两者合并实现多赢?市场给出了种种猜测。

在消息出来之后,两集团都予以了否认,表示没有接到相关消息。不过从大唐发电这两天的股价变动,已经反映出市场对重组的预期了,而且市场仍然认为煤电央企兼并重组会是未来的大方向。

来看看公司的基本情况。大唐国际发电股份有限公司(简称大唐发电)是由中国大唐集团公司控股的中外合资企业,也是大唐集团的旗舰企业,公司成立于1994年。1997年3月21日,大唐发电H股股票分别在香港和伦敦上市,并成为第一家在伦敦上市的中国企业。2006年12月20日,公司A股股票在上海证券交易所上市,成为第一家同时在港、沪、伦敦三地上市的中国企业。

公司拥有总装机达672万千瓦,是世界上在役最大火力发电厂的托克托发电公司;已投产和在建100万千瓦火电机组6台;大渡河干流上的黄金坪、长河坝两级水电站总装机345万千瓦,是公司最大的水电项目。目前公司整体的布局为:

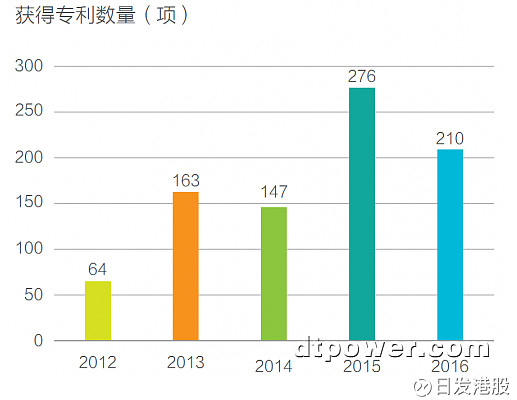

荣誉方面,自2008年以来,公司连续7次入选普氏能源资讯评选的全球能源公司250强;两次“中国上市公司资本品牌价值百强”排名均成功入选,最新排名第41位;在两次中国证券金紫荆奖评选中均入选“最具投资价值上市公司”。此外,公司在科技创新方面也有不俗表现,去年公司投入研发资金1800余万元,承担国家“863”计划项目2项,国家级、省部级科技支撑项目1项,新增授权专利210项。最近几年公司获得专利数量情况为:

本月中旬,公司发布了去年的业绩报告。报告中显示,截至2016年12月31日止的12个月内,公司持续经营收入为572.92亿元人民币,较上一年同期的600.5亿元减少了4.59%;持续经营税前利润为84.41亿元,较上年同期的99.39亿元减少15.07%;归属本公司股东的净利润为-27.54亿元,而上年同期净利润为27.88亿元;持续经营基本每股盈利为0.2458元,上年同期则为0.3974元。

资产负债方面,公司非流动资产包括物业、厂房及设备、投资于联营及合营公司、递延税项资产等方面,合计2132.7亿元人民币;流动资产包括现金及现金等价物及限制存款、应收账款及应收票据、预付账款及其他应收款等方面,合计201.95亿元人民币;公司资产合计2334.65亿元人民币,较上年同期的3084.95亿元减少约750亿元人民币。公司非流动负债包括长期借款、长期债券等方面,合计1172.7亿元人民币;流动负债包括应付账款及预提费用、短期借款、短期融资券等方面,合计573.66亿元人民币;负债合计为1746.36亿元,较上年同期的2449.11亿元减少约703亿元人民币。期末集团负债率约为74.80%。总资产和负债总额的减少,主要都是由于集团出售了煤化工业务板块及关联项目。

其实公司去年的经营并不像财报中的亏损展现出来得这么不好,公司各条线和各项业务板块的运营情况基本符合预期,而税前利润总额的减少,很大程度也是由于去年6月30日以1元对价将大唐能源化工、锡林浩特褐煤开发等煤化工业务资产剥离转让时的亏损导致,该事项对公司合并报表层面的利润总额影响金额达到-43.14亿元,不过长期来看,剥离煤化工业务会有助于公司集中精力发展电力业务。另外,公司还承诺不迟于2018年10月将河北优质的火电业务资产注入上市公司,包括马头热电分公司、保定热电厂、清苑热电、武安发电等等,总装机容量约为309万千瓦。预计接下来公司的盈利能力会有不错的提升。

二级市场方面,大唐发电的走势还是很不错,基本上底部确立,静待反转。如有深度调整,关注下方2元的反转低点即可,股价向上的空间还很大,中期大概至少会有一波不错的反弹行情走出来。至于会不会出现大级别的突破前高(4.8元)的反转,就要走一步看一步了。总之,不管合并重组最后是否落实,这只股票都是值得关注一下的。