各位看官可能会问了:怎么又是地产股?这都连着几篇了,有点新意行不行?可是有什么办法呢,最近翻来翻去,好的个股机会确实大多集中在地产板块。

世茂集团是以房地产开发为主的企业集群,目前集团旗下由两家上市公司,分别是在A股上市的世茂股份(SH600823)和在香港主板上市的世茂房地产(HK00813)。两家上市公司都主做房地产业务,这样的架构其实是很少见的,当然也就免不了出现同业竞争的问题。前几年关于这个话题,市场上就有一些争论,集团曾经做出承诺说:明确世茂股份将在中国境内专门从事商业地产的投资、开发和经营业务,世茂房地产则主要专门从事住宅和酒店的投资、开发和经营业务。不过随着双方业务不断拓展,经营范围还是会有些重合。

闲话不多说了,来看看世茂房地产的基本情况。公司是于2006年7月5日在香港联交所挂牌上市,业务重点是在中国内地经济发达或具有发展潜力的城市发展大型和高素质的综合房地产项目,包括住宅、酒店、零售及商用物业等。公司目前正在开发的项目超过50个,涉及范围多达几十个大中城市。公司土地储备情况为:

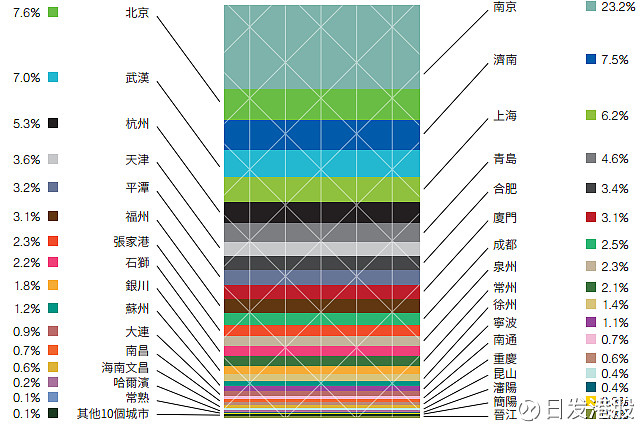

公司去年年中的业绩报告显示,截至去年6月30日止的6个月内,公司营业额为人民币300.16亿元,较上年同期的291.93亿元增长2.8%;股东应占利润为30.28亿元人民币,较上年同期的35.59亿元下降14.9%;入账项目总是为66个,上年同期则为59个。按城市划分的入账销售额则为:

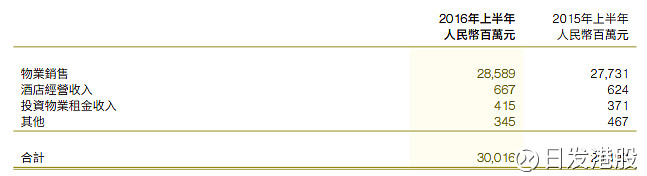

分部业务的收入组成为:

物业销售方面,去年上半年公司合约销售额达人民币344.6亿元,累计销售面积为242.8万平方米,平均售价为14192元/平方米。另外,资产负债方面,截至去年6月30日,公司资产总值为人民币2532.15亿元;其中流动资产包括发展中物业、现金及银行结余、持作销售用途的落成物业、应收贸易账款等方面,共计人民币1787.02亿元;非流动资产包括投资物业、物业及设备、合营企业、土地使用权等方面,共计人民币745.13亿元。总负债为1690.67亿元;其中非流动负债包括借贷、递延所得税负债等方面,共计人民币604.64亿元;流动负债包括预收款项、应付贸易账款及其他应付账款、应付关联方款项等方面,共计1086.03亿元。权益总额为841.48亿元,公司股东应占权益为519.85亿元。

从业绩报告来看,世茂房地产去年上半年的净负债率为55.7%,继续维持着稳定水平,不过收入同比增长只有2.8%。而今年年初的最新数据显示,公司去年全年累计合约销售总额为人民币681.2亿元,虽然超过了全年销售目标,但是同比仅上升2%。尤其是在去年大半年的时间里,国内地产行业极为火爆,同业房企业绩纷纷大涨的情况下,世茂房地产的这份成绩单就显得不是那么亮眼了。

不过今年前两个月过去,公司一反过去的“稳定”状态,销售额实现同比大涨。其中,两月累计销售额达到103.3亿元,同比增幅达到93%,二月份更是同比增长达到近1.5倍;累计合约销售总面积为67.47万平方米,同比上升55%,二月份同比上涨达97%。这几个数据反映出,公司的销售节奏开始大幅加速。之前有媒体透露,今年世茂房地产内部提出销售冲击1000亿的目标,而公司在接下来的两个月将继续在销售方面全力加速,瑞银在8日的报告中也认为世茂业绩重回增长轨道,评级上调至买入。今年的房地产市场的竞争将会相当激烈,不过从业绩增速方面来看,世茂房地产的表现还是值得期待的。

二级市场方面,周线级别上表现出不错的上攻态势,短期若有回落,应不会有效跌破10.9元短线支撑,否则上攻状态或会逆转。总之这波地产板块的行情应该还未结束,机会还有,就看如何把握。