就像几乎所有的套利,并购套利并非真的无风险套利。在绝大多数情况下,它的回报和风险仍然是对等的。抱着低风险高回报的想法去做套利者无非两类,一类是研究透彻者、一类是睁一只眼闭一只眼者。研究的透彻程度,对预测企业决策的意义有限,因为企业并购环节中的决策并不总是符合逻辑。事实上大多数并购的价格都是高估的,导致并购的结果喜忧参半--由此看并购行为本身就是肾上腺素的产物。要预测出并购环节参与者的下一步决策,你得和他们激素同步。如果要同时关注几十个并购案,被几十种起伏的情绪左右、就很容易五脏移位。据闻,这对很多人不是烦心事,那是天分了。

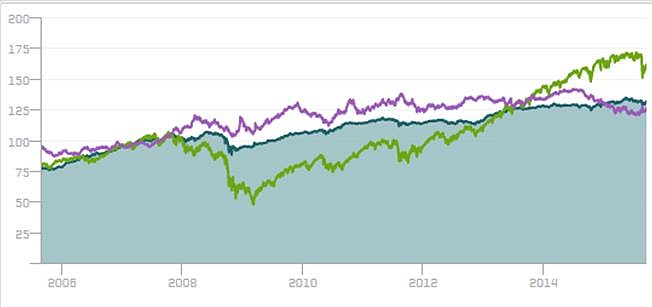

标普在并购套利方面也有风格指数。我在图一中贴了其中长期表现最好的买多并购套利指数。所谓买多,是指排除了股权置换类并购、亦即排除了对冲(卖空)的需要。之所以对冲会减少回报,一来是卖空收购方股票的成本,二来是在意外情况、双方撤销并购后,对冲的仓位变成了裸做多和裸做空,多空仓位一起亏钱。

图一:标普并购套利指数(蓝),标普500(绿),标普/花旗国际国库券指数(紫)。注意国债指数起点接近100。三指数的10年年均回报分别为5.4%,6.9%和3.13%。

值得一提的是,标普并购套利指数的成分股数量只有40只,且因为并购潮有扎堆现象,它在特定时期内的分散是较为不足的。一般说来,投资时分散越小,波动风险越高,回报也越高,所以标普500在与其对比时有些吃亏。但单纯从图一指数看,即使其分散不足,08年时跌幅不到20%也证明了套利指数的确有与其长期业绩不太一致的抗跌性。

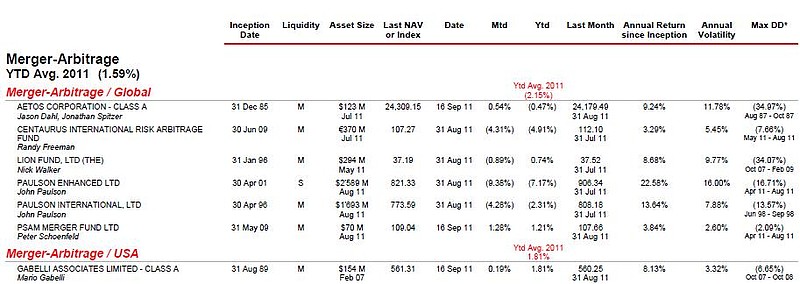

情况并不全然如此。做的好的价值投资者,若在标普500中选择40只股票,可以得到很高的收益。相比起来,若在本就数量极少的并购案中再做精选,提高收益的同时就会迅速放大风险(因为分散对波动影响是平方递增的)。鲍尔森的基金业绩正能说明该点,见下图二三。(注:约翰.鲍尔森,08年做空房产抵押证券翻十倍而闻名,其主攻方向一直是并购套利)

图二:HSBC承销的私募基金业绩一览,2011年8月刊。关注最后三列,分别为年均回报、年均波动率和历史最大回撤。回报率最高的22.58%和13.64%都是鲍尔森管理的基金。

图三:同上,但为2014年11月刊,前两行为鲍尔森基金,业绩有所下滑,最大回撤增加。

图二和图三承载了很多信息:(1),HSBC承销的私募基金里很少有做并购套利的;(2)除了鲍尔森的基金,其他几家的长期年回报都低于10%,而波动和回撤并不比收益低,这相比其他风格基金并没有明显优势;(3)鲍尔森的回报22.58%的业绩高于他的另一家基金,一来是风格不同,也部分是因后者成立于96年,经历过98年的俄债危机和01年股灾;(4)截止2011年回报率为22.58%的基金到2014年11月为止年均回报下降到19.23%。虽然绝对回报率仍然高于其另一家基金,但波动幅度和回撤都达到了它的两倍,回撤最大值30.4%。该回撤发生于2011年,2011年全年亏损21.5%。 鲍尔森掌管的两家基金的业绩对比,虽然不能完全的证明‘风险回报成正比’同样适用于并购套利,至少能给我们一个较合理的预期。

说到为什么会有风险,为什么以上数据显示和最近我们的经验不符,主要是最近这两年股市/债市没有大的危机。根据Sinletter对美国市场的不完全统计,2015年前9月的145个并购案里,只有4个没有完成,成功率高达97%。但是历史上平均的并购成功率只有90%,毋庸说、在金融危机期间这个比率会非常低,以至于拉低平均值如斯。当晓得,一个并购协议公布后,长期投资者卖出,套利者进场;若该协议撕毁,套利者急切出场,而长期投资者仍然处在对管理层的恶心期中,不愿意接盘,股价就会跌到低于签协议前的位置,对于溢价20-30%的收购、很容易产生50%的跌幅。于是,10笔失败1笔的损失可能会吃掉其他9比大半的盈利(不可能获得全部溢价利润)。此外,在那90%成功的并购案里,如果我们关注细节,会发现有不少经过了修改条款和价格,或是经过旷日持久的拖延。这让套利者录得小幅的损失、或收益率下滑。如是我闻,上帝不摊馅饼。

-

说起在美上市中国企业的私有化,我也是认为其间有利可图。(并购和私有化,流程基本一致,是prem14和13e-3的区别。)但是这种有利可图的原因,与中概股、香港市场的低估系出同源。就像08年美股下跌时,并购成功率预期降低造成套利者亏损一般。无可厚非。虽说有利可图,但是我们不能把现有的要约价作为预期可成交价。最明显的例子是中国信息技术现价和要约价相差260%,要约价很可能会被大幅调低。

其要约价比现价高了260%,主要还是公司质地差,大家不信它高价私有化后回A股能重上市。当然,我们站在公司管理层的角度,也不是完全不能理解其私有化的冲动。最近三年的业绩下滑,起初是国家财政收紧或政商关系恶化,造成某些官方客户对该公司的大笔欠账收不回;之后公司就主动转舵向私有部门客户,之间写掉了很多坏账和资产,精简了业务,造成销售额下滑,亏损大增。转型过程中的资产写掉变成了账面亏损,而卖地收益却至今未被录入(因资金预计今年7月前到账,而该公司至今未公布二季度财报。倘若故意,可以说第三季度才到账。)。该公司算上卖地收益的现金流,这些年的现金流仍然为正,而业务也趋于企稳,并没有业绩报告看起来那么糟。以上,是财报表现出的态度。至于有没有假账或其他猫腻,我没有作太深的挖掘。且仅以财报做参考,即使是业务企稳,我也无法形成太成功的转型预期,故认为目前的股价作为going concern还算公允。如果管理层也这样看未来,那么之前私有化要约价对他们显然是很不划算的。

收购套利回报几倍也不是没有。泰富电气(Harbin electric)曾因浑水公司搅混水,另股价一度跌到6$,董事长决定私有化,要约24$ 。他开价如此之高,我猜测有几种可能:(1)该公司老总和关联人员共有40%的投票权,他们要争取到足够的支持者。但是从24$跌到6$ 期间股票成交量极少,可以大致算出多数股东的持股成本是在20$附近。(2)该公司注册在内华达、又没有用VIE 结构、且超过50%持股人为美国公民(故不能享受境外企业的简免处理),这些条件使得它很难在法庭上耍无赖。根据后来该董事长的回忆,他当时被美国律师卡了很多律师费;(3)或许,人之初性本善?或是跟浑水赌气?

说回来,有条件时调低要约价格并不鲜有,文思海辉和软通动力就做过。其中文思海辉的主要收购方还是黑石,却仍然使用了菜市场砍价的方式(一见市场脸色不好,就立刻再涨一点价息事)来减少收购成本。如实的说,这两家公司砍价的幅度并不狠,只减少了不到10%。不过,他们的股价离要约价也从未有大的跌幅。这两家公司的情况,我不细说,只说他们的大股东持股很少,需要靠高价买支持票。在这种情况下,它还敢调价,主要是因为他们巧妙的通过拖时间和调预期来增加套利者的数量。文思海辉最终投票的参与人数高达99%,就是套利者扎堆的体现。

拖时间很影响套利利润。比如盛大游戏,大股东本就持有96%的投票权,要下决心做、三个月就能完成的私有化。却是换了五次投资方,拖了一年多。这里面有决策人和受益者利益不吻合的问题。投票权都在盛大手中,而经济权则在各大机构手中。盛大和春华合作,明明盛大有96%的投票权,还要溢价40%。这些数字最初就体现了扯不清的问题。当然,这是事后诸葛。总之,盛大游戏的拖延,让套利者的年化利润从预期的近100%就变成了个位数。

话题歪到中概股上,主因这两天我在看它。但因为没看多久,我对此话题无甚观点,就说这么多吧。