风险和回报那纠缠不清的关系,在以上三篇中已经数次触及。原则上说,没有足量的业绩数据,我们就无法将两者分清。但,倘若已经有了足量的数据,我们就可以开始考虑风控的问题。

(这里说的风险, 体现的形式是巴菲特一直嗤之以鼻的价格波动。他认为,如果一个股票终归要涨,那么在涨之前无论跌多少都不称之为风险。这么说当然是对的,前提是他在买入的时候真能 100%的确定其未来任何时间的价值都高于现价。要知道,股价的波动本就是因为无人能够确定未来。专业投资者的知识或许能够提高判断的准确性,但不会消灭终期风险。比如去年,乐购(TESCO)爆出财务作假(准确说是shrinkage掩盖),巴菲特亏损卖出,足可说明此点。总言之,我认为投资者的盲点和复杂系统的不可知性确保了投资收益的分布模型可以平滑延伸到-100%+区域。更通俗的说,价格波动即有虚的部分(市场错估)也有实的部分(基础面变化),尤其在今日西方市场两者相互依存,难分彼此。所以,波动风险和终期风险是可以统一起来看,即外生和内生的随机事件造成的股价涨跌或清零。)

保险公司的存在告诉我们生活中的方方面面都可以做风控,会做的成了保险公司,不会做的成了顾客。为什么要风控?首先,为什么要冒险?很简单,在投资市场里风险收益总是高于无风险收益的。如股票大盘虽然波动,但长期回报高于国债。无疑,投资者或交易者的个人能力可以大幅提高无风险收益,但这个提高幅度一般以5%-20%最常见,并没有很多人想象的那么夸张、能以100%/年做单位。所以,当我们追求较高的回报时,有必要想想是否自己在过度的冒险,或过度的不冒险。后一种情况在喜欢存款和买债券的人身上尤为突出

无论是投资、还是企业运行,最常见的提高收益的手法有:(1)集中火力;(2)增加换手率;(3)使用杠杆。以下一一论述。

(1)集中优势兵力打伏击是最常见的出奇效的手法。在今日的中国和昔日的美国,富豪最常见的致富故事里总有押注在一家公司,而公司最常见的崛起方式也是一次押注在一个产品上,如苹果至于ipod。之前《福布斯与资本游戏》里提到,在美国,随着新技术新模式更替速度加快,这种押注在一个产品、一个公司的富豪在逐渐变少。这并不是因为他们致富的速度变慢了(事实恰相反),而是世界运转速度变快和更频繁的泡沫与崩盘让他们必然的失足来的更早了些。事实上,这种押注一个产品、一个公司的模式,如同创造这批富豪一样,也创造了一批有能力却运气不太好的失败企业家。

价值投资者最常用的收益增速法就是集中持股。Joel Greenblatt曾在他的小册子<the little book that beats the market>里推荐专业个人投资者集中在5-6只个股上。这代表的是怎样的风险,或说波动呢?我个人投资结果的统计数据显示,当追求50%的个股回报时,波动之标准方差大约为两倍,即100%。也就是说,整个投资组合的标准方差为45%。事实上,因为5-6只股票不可能完全不相关、不联动,所以45%的标准方差估算仍然是低估的。总的说来,无论是从理论推算还是个人经验看,5-6只个股这种程度的分散,都仅仅是将破产风险降到了几乎为零,但仍然留出了很大的波动空间,至少是比多数公募基金要颠簸的多。Joel Greenblatt早期的十年平均年收益50%,靠的是这种集中持股(6-8家企业)。根据他在2014年8月Barrons的采访记录("Rob and I would wake up some days and lose 15% or 20% of our net worth," he adds. "Now it&# 39;s more like 15 or 20 basis points.")那时候他会一觉醒来发现自己的身家蒸发了15%-20%。而发生的频率是每2-3年一次(出处为其官网:网页链接)这是和理论吻合的。如果我的个人数据具有一定的普遍性,即追求的个股回报和个股标准方差有大约1:2的关系,那么,Joel说这种频发的大跌是集中持股的副作用、就不完全正确了。因为当你将投资回报预期降下来后,波动率起初会两倍的下降,使得出现大幅亏损的概率极速下降。另一方面,方差并不会永远2倍速的跟进,而是在30-35%左右停滞,所以当回报预期接近股市整体8-10%的年均值后,巨幅亏损的概率又会再次提高。这可以令人理解为什么20-25%是多数私募基金的最佳击球点,哪怕其经理人完全能承受50%的年回报所带来的波动。

(2)一月前我看过一份来自台湾的论文,研究了日内交易者的收益分布和交易习惯。它发现(数月内)持续盈利和持续亏损的交易者在日内交易的频率都非常高。这直接说明了频繁交易与杠杆无异—放大盈亏。我不是交易者,在这方面做的尝试不多。在有限的回溯试验中,我发现价值投资一年调仓一次比三五年调仓一次有较大的优势。但每月调仓一次就会使收益出现过大的波动,最后导致复利回报低于平均回报。(例如:100%和-30%的平均值是35%,复利回报则是18%)值得一提的是,每月调仓一次(即动态平衡)的方式对收益放大的效果是可以持续几年的。它之所以会最终拉低业绩,是因为黑天鹅事件的存在,即投资方法短期严重失效时,频繁调仓的结果是越买越低。

对于短期风格的交易者,我猜测有类似的瓶颈,即当他的方法失效时,亏损会加大。强调风控的交易者则会在出现失效迹象时撤离、暂停交易,但这无疑会降低回报率。所以,我能找到的公开了数据的交易者的业绩,都是与价值投资者相差不多的。值得一提的是,很多出名的交易者只告诉我们他十年或二十年翻了多少倍,却没有公布具体的年度数据,让我们无法评估其真实的风险情况。就像前面说到的Joel,10年年均 50%固然很高,但其波动幅度也是高于一般基金的。公布了较详细数据的交易者,就有迹可循,往往符合风险回报基本呈正比的说法。举例如下。

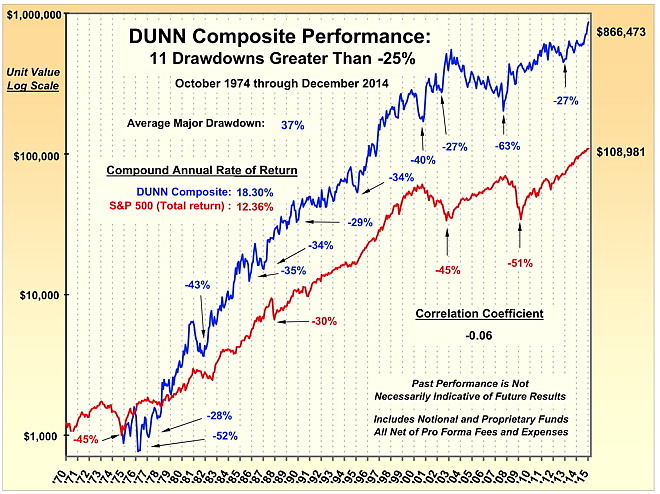

图1:Bill Dunne的业绩走势图(蓝线)对比标普500(红线)

Bill Dunne不算是家喻户晓的交易者,但他是我能找到的少数公布了月度数据的交易者。从Dunn资本投资公司的介绍看,此人从1974年以13.7万元起家,目前管理了超过10亿资产。他的风格虽然从早期的图形交易变成了今日的量化交易,但终归是频率够高的交易者。我们看到,他的同期业绩平均是18.3%,在基金界不算低了,但他的巨幅下跌的频率也达到了平均四年一次,比大盘的十年一次要高不少。

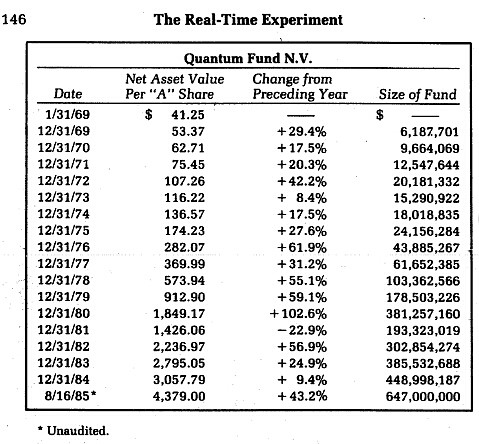

图2:索罗斯量子基金年收益1969-1985

索罗斯的名气比Dunne大的多,图2中是他在69-85年之间的年度业绩。因为这是年底的业绩,所以短期的巨幅下跌我们是看不到的。但我们可以看到大约在76年前后,索罗斯的风格有了明显的转变,体现在数据上就是回报率和波动幅度同时上升。具体的原因大概是他早期只投资股票,后来越来越多的涉足期货,即是加大了杠杆,也是加大了交易频率。

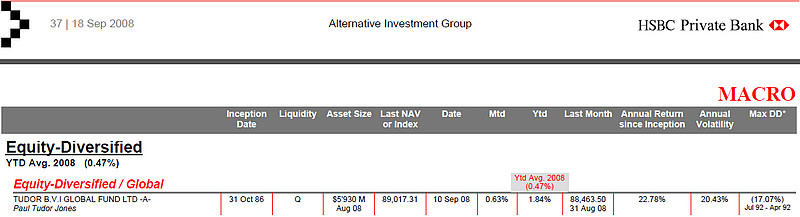

除了以上两位交易者外,以下还有Tudor Jones,David harding,和Bruce Kovner的不完全信息。他们的特点是,在交易者圈子里名气都很大,甚至有十年平均80%年回报的历史,但真正做起基金后,回报都是在上等圈里正常的15-20%,年均方差基本在相同水品。

图3:Tudor,目前身价约50亿,曾在1987年黑色星期一事件中获利200%。1986-2008(9月)的平均回报为22.8%,年均标准方差20.4%。

图4:David Harding,身家9亿英镑。97年至2011年年均16.6%回报,方差18%。

图5:Bruce Kovner,身家50亿。情况与图三中Tudor类似,1983-2011平均回报21%/年,方差找不到。

话说回来,终归自己冒了多大风险,还是得有长期细致的数据分析做依屏。并不是交易频繁就一定风险很大,否则就等若是说闪灵(HFT)的风险比普通的周期交易者大,或说超市的高周转率造成的风险比百货公司大了。我们怎么理解闪灵和超市的风险没有因为频繁交易而变大呢?粗略的说,闪灵在全球各类市场中同时交易着数万个金融产品,这种分散程度是很多个人投资者无法企及的。类似的逻辑,超市广布的网店和动辄十几万的商品种类,是百货公司无法匹配的。除此外,闪灵抢单和超市售卖的生活必需品都是风险非常低的品类,这进一步降低了其频繁交易带来的风险。顺便说一句,近些年,以James Simons、IB代表的闪灵的业绩都有大幅度的下滑,欧美的传统超市也遇到网店和折扣店的猛烈冲击。

(3)加大杠杆。如果说集中持股和加大换手率具有一定的欺骗性,令人分不清业绩中掺杂了多大的风险成分,那么杠杆就是最透明的风险了。按道理说,应该会有更多的人因为集中持股或频繁交易而破产,但最常见的破产却多起于滥用杠杆。之所以如此,是因为杠杆的违约条款并不那么透明,或说容易被人忽略。相比于企业贷款的违约条款,股市里的融资和期货里的保证金要求显得极为苛刻。现代的市场时有闪电崩盘,在这个大环境下,我认为有保证金要求的杠杆都是不可久的。

我个人倾向于极少量使用虚值的中长期期权。使用期权,等若把闪电崩盘的风险改成了估值方法长期失效的风险,这样做可以把杠杆带来的风险和集中持股或频繁交易的黑天鹅事件在时间上错开,减少连锁反应。

(插几句:在期权的买卖上,我碰到一本书推荐读者多作虚值期权的卖方。他的理由是,因为虚值期权十有九次是无效作废的,你作为卖家就光收期权保费没有成本了。这种理由很糟糕。赌场的好些游戏就是利用了人过快下结论的毛病,把一连串的小利当成了其能长期盈利的先兆。从某个角度说,该作者与赌场皮条无异,兜售的是稳定的蝇头小利,全然不管黑天鹅事件对客户的伤害性。在我看来,不管使用何种期权策略,如果投资者不懂定价模型,至多能做到保本而已。)

总结:

风险不会消失,除非大家都买国债。就这样,还避免不了一国的风险(如日本的国债你敢买嘛)。我们能做的是了解风险,用工程师设计桥梁的态度给自己划线,而后管理预期。任何不管理预期的风险管理,都是自欺欺人的,此话一样适用于经济和企业。