公司2023年实现营业收入47.15 亿元,同比增长16.66%;实现归属于上市公司股东的净利润11.51 亿 元,同比增长47.55%;基本每股收益1.79元/股。公司2023年度利润分配预案为:以2023年末总股本643,976,824股为基数,向全体股东每10股派发现金红利17.80元(含税)。

总体来看,营收和净利润均好于预期,分红略好于预期。

首先,看看利润表的情况:

一、营收和净利润完成情况:23 年 营收 47.15,同比 22 年增长 16.66%(而 22 年营收同比 21 年增长仅 5.01%),这实际是一个好于预期的数据。23 年归母净利润 11.51 亿,同比 22 年增长 47.55%,这比预告的中位数 11.3 亿增加了 2100 万,好于预期吧。营收大致相当于 2014 年的 40.09 亿 和 2015 年的 54.5 亿的中位数,而 2014 年的净利润 13.66 亿和 2015 年净利润 16.25 亿的中位数为 14.96 亿。虽然肉眼可见公司已走向恢复并成长的康庄大道,但管理层仍任重而道远!

二、销售费用情况:23 年 14.86 亿,同比 22 年增加了 14.86%,该比例低于营收的增加幅度,程杰信守了去年年初的承诺。23 年 销售费用率 31.52%,未来随着销售收入的增加,将逐步回归到合理水平。

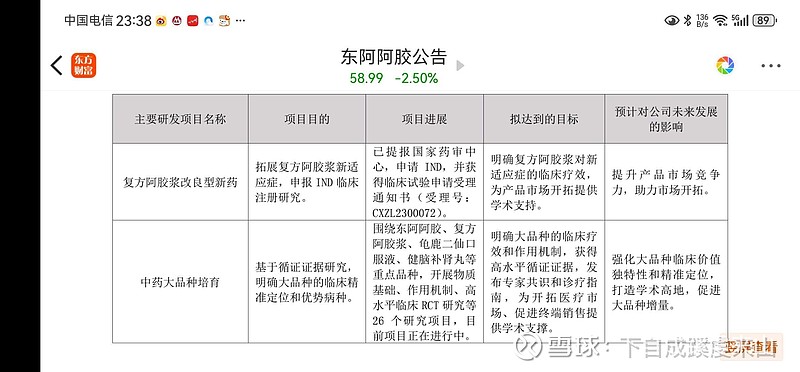

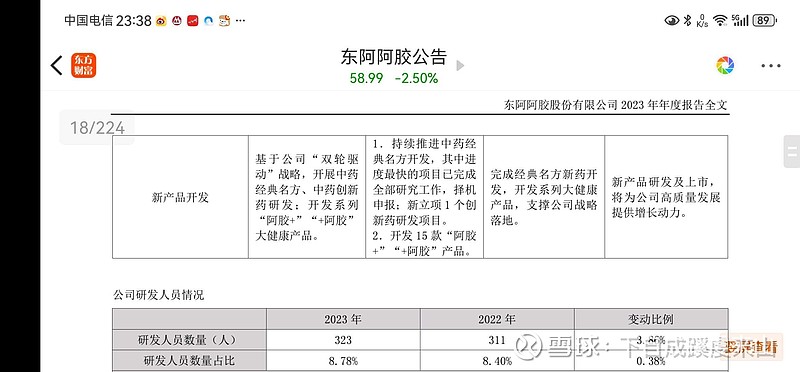

三、研发费用:23 年研发费用 1.73 亿,同比 22 年增加了 25.77%,其中年报披露研发投入方向:(见附图一、二)

稳步增加的非常有针对性的研发投入为未来的增长储备了动能,好兆头。

其次,再看看资产负债表的情况:

一、货币资金与准现金超过 90 亿(货币资金 58.26 亿+交易性金融资产 25.11 亿+应收款项融资 6.44 亿+其他非流动资产 1 亿=90.81 亿),

占总资产的 68%,无有息负债,由于账上现金和现金流状况如此之好,2023 年实现净利润将全部分红,预计未来几年也会如此,并且不排除特别分红的情况。

二、应收票据和应收账款 4.39 亿,同比 22 年减少了 20.42%。在营收增长 16.66% 的情况下,应收还减少了 20.42%,说明经营质量在变好。

三、存货 10.12 亿,是 2014 年以来最低水平,意味着经营占用的资源在减少,不过其中库存的驴皮数量相应也在减少,驴皮的涨价对公司的成本带来不利,当然这是行业的问题,希望处于行业当之无愧领导者地位的公司能有效应对。不过公司账上消耗性生物资产由 22 年底的 1004 万元增加到 23 年底的 1421 万元,是不是活驴增加一些?

四、合同负债 8.24 亿元,同比 22 年增加 38.35%,按年度和季度计算均创新高。

五、其他应付款余额为 8.02 亿,同比 22 年的 7.94 亿略有增加,但环比第三季度末的 11.19 亿减少了 3.17 亿,如果加上四季度计提的 1.67 亿销售费用,看来,第四季度支付了差不多 4.8 亿的销售费用,而全年支付的销售费用基本等于当年提取的 14.86 亿销售费用。销售费用的集中支出,为未来营收的增长打下了基础。

第三,看看现金流量表。

一、经营活动产生的现金流量净额为 19.53 亿,远高于同期实现的净利润 11.51 亿,除了 21 年和 22 年的非正常状况外,是历史最好的水平,妥妥的现金奶牛。

二、投资活动产生的现金流量净额为-7.18 亿,主要是理财产品增加所致,这明显是低效的现金使用,降低了资本回报率,期待公司董事会和管理层更加合理地使用账上巨额现金。

最后,看看盈利能力部分指标。净资产收益率为 10.94%,终于站回 10% 以上了;销售毛利率 70.24%,略低于第三季度,但仍创年度历史最高;销售净利率 24.43%,稳步恢复中;销售费用率(销售费用/营收)31.52%,未来随着营收的逐步增长,有较大的优化空间。

总之,公司 2023 年年报略好于预期,可以确认,公司未来在新管理层的带领下,值得期待!

我们需要持续重点关注的是公司的恢复和成长的逻辑是否越来越明晰,至于明天股价会如何,那是市场的事!

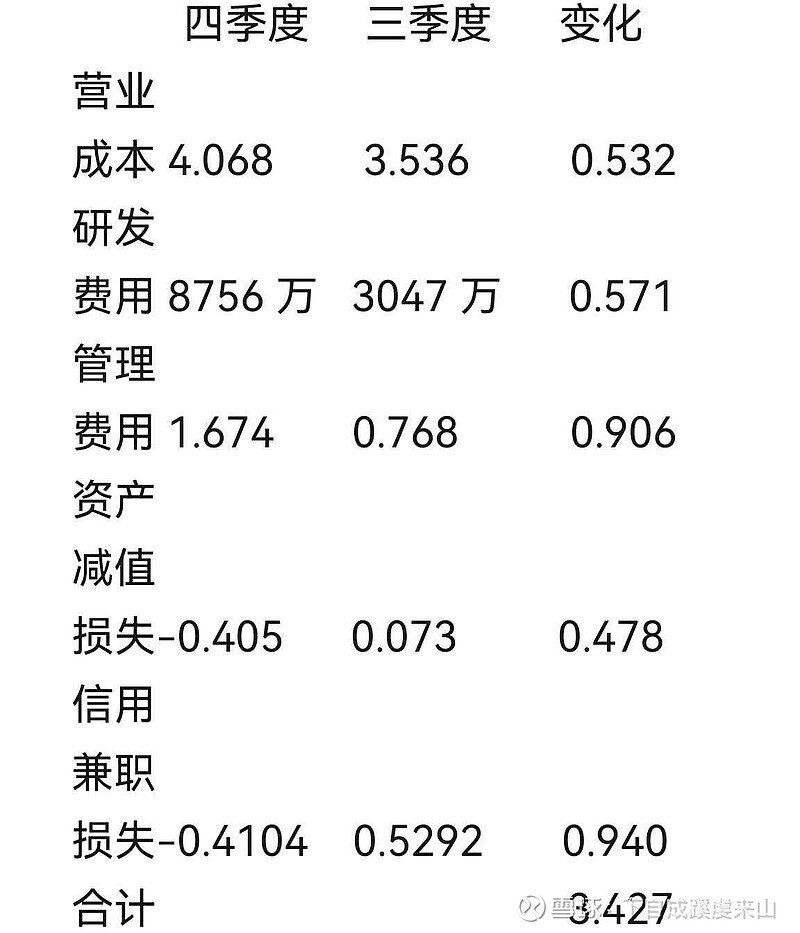

附一:23 年第四季度营收和净利润的勾稽关系简析:

2023 年第四季度实现营收 12.87 亿元,环比第三季的 12.61 亿元增长了 0.26 亿元,同时,四季度和三季度提取销售费用分别为 1.668 亿和 5.66 亿,销售费用环比减少了 3.992 亿。如果其他条件大致不变,营收的增加以及销售费用的减少(合计 3.992 亿+0.26 亿=4.252 亿),导致净利润变化应该有一个大致匹配的增加关系,而四季度实际完成的净利润为 3.667 亿,环比比三季度的净利润 2.533 亿仅仅增加了 1.134 亿元,这到底是什么原因造成的?

以下比较利润表中四季度和三季度变化较大的数据:(单位:亿)

(见附图三)

从以上数据比较可以看出三、四季度的勾稽关系了!

附二:2023 年业绩说明会要点:

1、23 年第四季度的确有主动控制发货;

2、24 年及随后几年业绩双位数增长是确定的,也是集团公司的要求;

3、未来,药品和健康消费品将实现相互协调、相互赋能的状态,由药品专业赋能健康消费品,而健康消费品又反向实现品牌协同的作用。

内生性增长远没有到达天花板,阿胶块原计划主动控制增长幅度在 10% 或以内,因一月份小金条销售远超预期或有调整,复方阿胶浆的销售天花板未来应该远不止 30 或者 40 亿,桃花姬也会超出预期。

外延性增长方面,主要在阿胶+和+阿胶产品,以及主打男性的皇家围场 1619 品牌,会设立一个专门部门来推动,本着“功成不必在我,功成必定有我”的心态,耐心、稳步培育和教育市场,不急功近利。

收购方面,一定会十分十分慎重。

4、老龄化和年轻化的相对性,年轻化不是否定老龄化,而是相互赋能,同时年轻人也会逐步变老。

5、驴皮供应,公司有应对之策,短期有影响,长期看不到有较大风险。

6、23 年年度度分红,以及 24 年可能的多次分红计划,将在随后的股东会上作为议案提交审议。

印象:以程杰为总裁的领导层,值得信赖!

免责声明:以上所提到的观点仅代表个人意见,只用于交流,所涉及标的不作推荐,也不构成对任何人的投资建议,股市有风险,入市需谨慎。