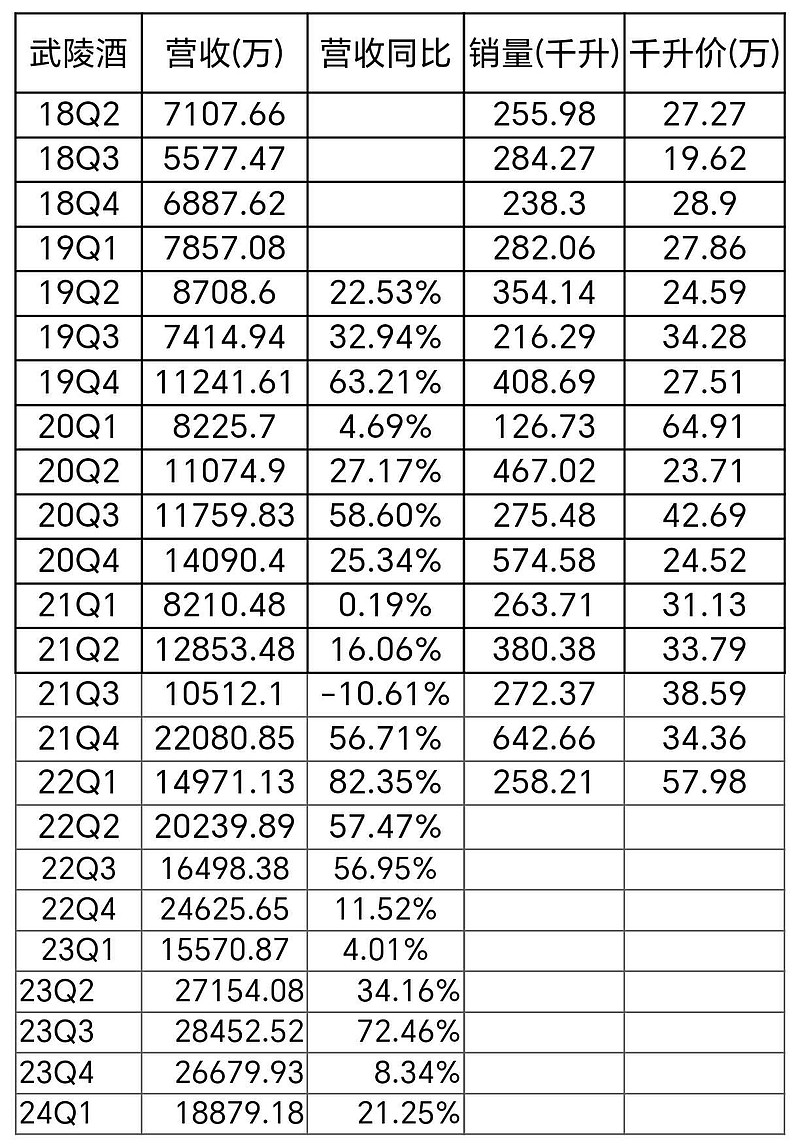

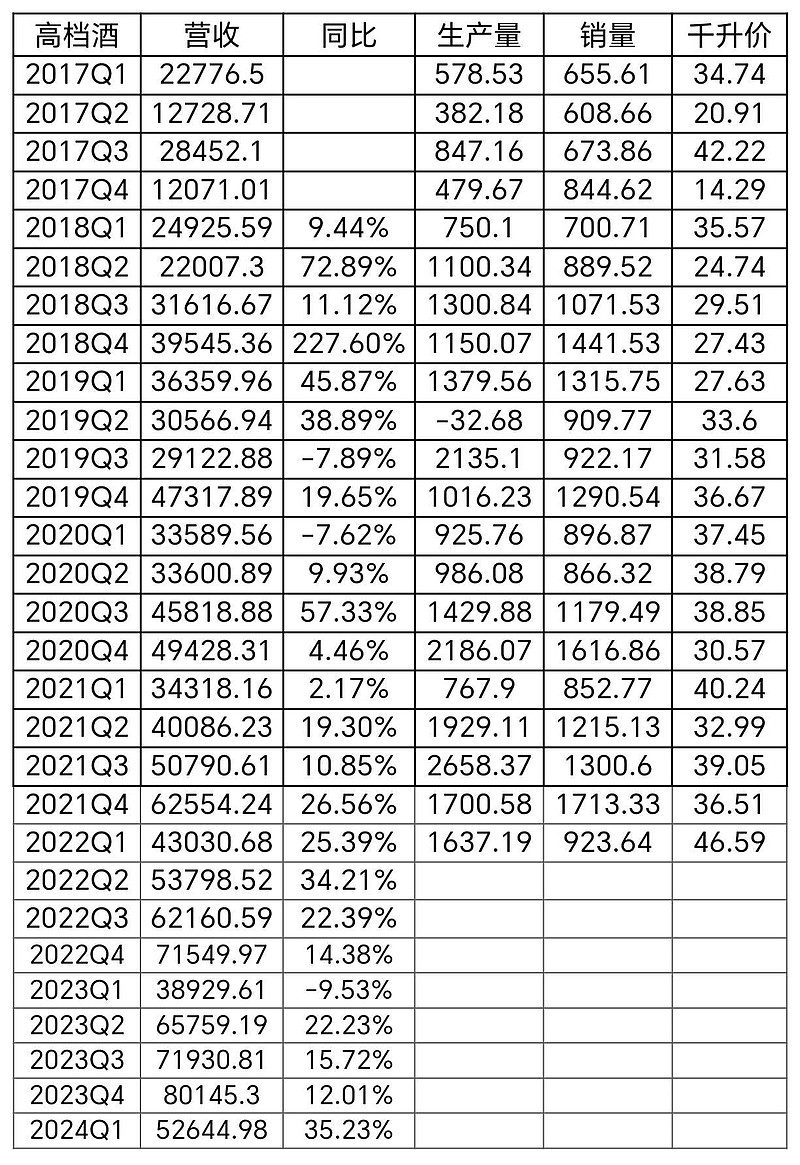

有些小伙伴可能觉得年报中关于2024年的营收目标57.8亿太低了,其实超过很容易的事,按2023年营收+合同负债增量52.87亿为基础,达到57.8亿目标增量也就4.93亿,一季度就完成目标增量的51.12%达2.52亿。而衡水老白干和板城占比过半的二三季度,去年同期进行了控货挺价给经销商去库存,这两家回款其实是负增长的,占比过半又低基数的基础上,今年二三季度这两家营收+合同负债增量会有不错的增长。今年不增加合同负债的情况下,营收拱到60亿是可以期待的,考虑到原本从本部经销商回款中抽出的品牌服务公司注销,酿酒业营收将达到59.6亿左右,酿酒业增速将达到18.82%左右,高档酒增速应该能维持在25%以上。