关于舍得酒业24年合理估值的纯估值贴:

1. 舍得酒业24年一季度归母净利润增速负3.35%;

2、舍得酒业的市场定价规则:

(1)净利润增速越低,滚动市盈率越高。【已验证】

(2)归母净利润增速0-10%区间,合理估值为净利润增速+10倍滚动市盈率;【已验证】

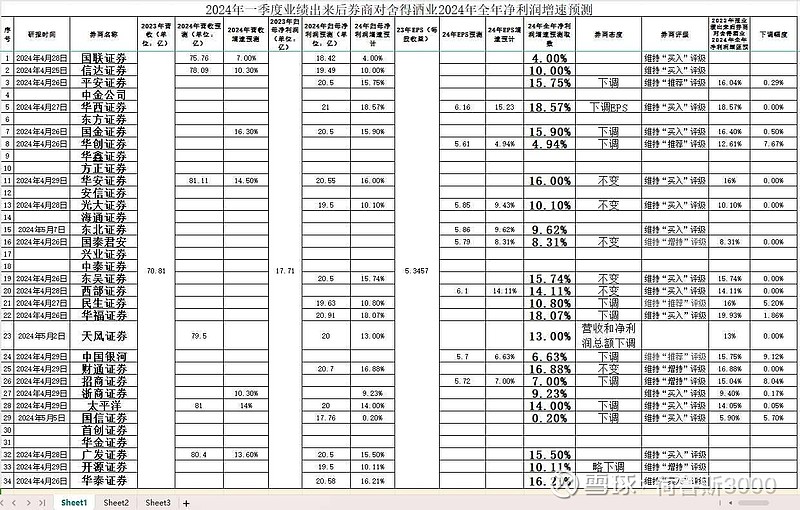

3、对24年归母净利润增速,券商研报预测数在0.2%到18.57%,0.2%为国信证券研报预测数,18.57%是华西证券预测数,平均数9.38%。因为一季度券商研报数负5到正5%中的负3.35%,在平均数0之下到负5%之间的67%,所以本次取24年净利润增速按照下区间的67%来取数,取6.28%(公式:6.28=9.38%×67%)

取数如下:23年每股收益5.3457元,24年净利润增速预测6.28%,滚动市盈率16.28倍,

4、24年合理估值92.5元左右;

5、公式:

23年每股收益×(1+24年净利润增速)×滚动市盈率=24年合理估值

5.3457×(1+6.28%)×16.28=92.49335415≈92.5(四舍五入)

备注:

23年每股收益5.3457元

24年净利润增速6.28%

滚动市盈率16.28倍

6、24年每个季度业绩出来后,根据券商研报预测数,调一次。业绩是动态的,估值是动态的。

7、本帖为个人观点,不构成投资建议,股市有风险入市需谨慎。