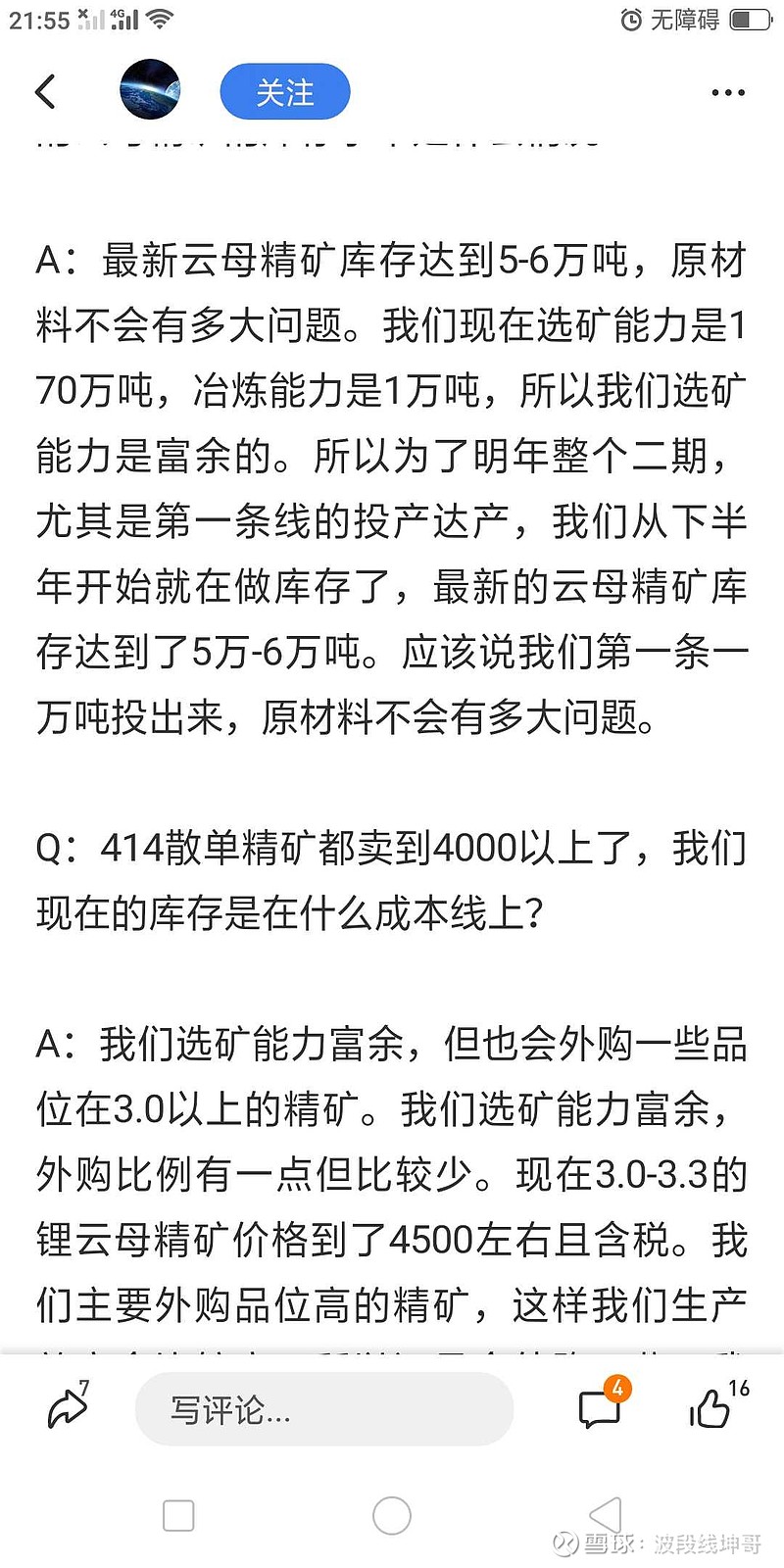

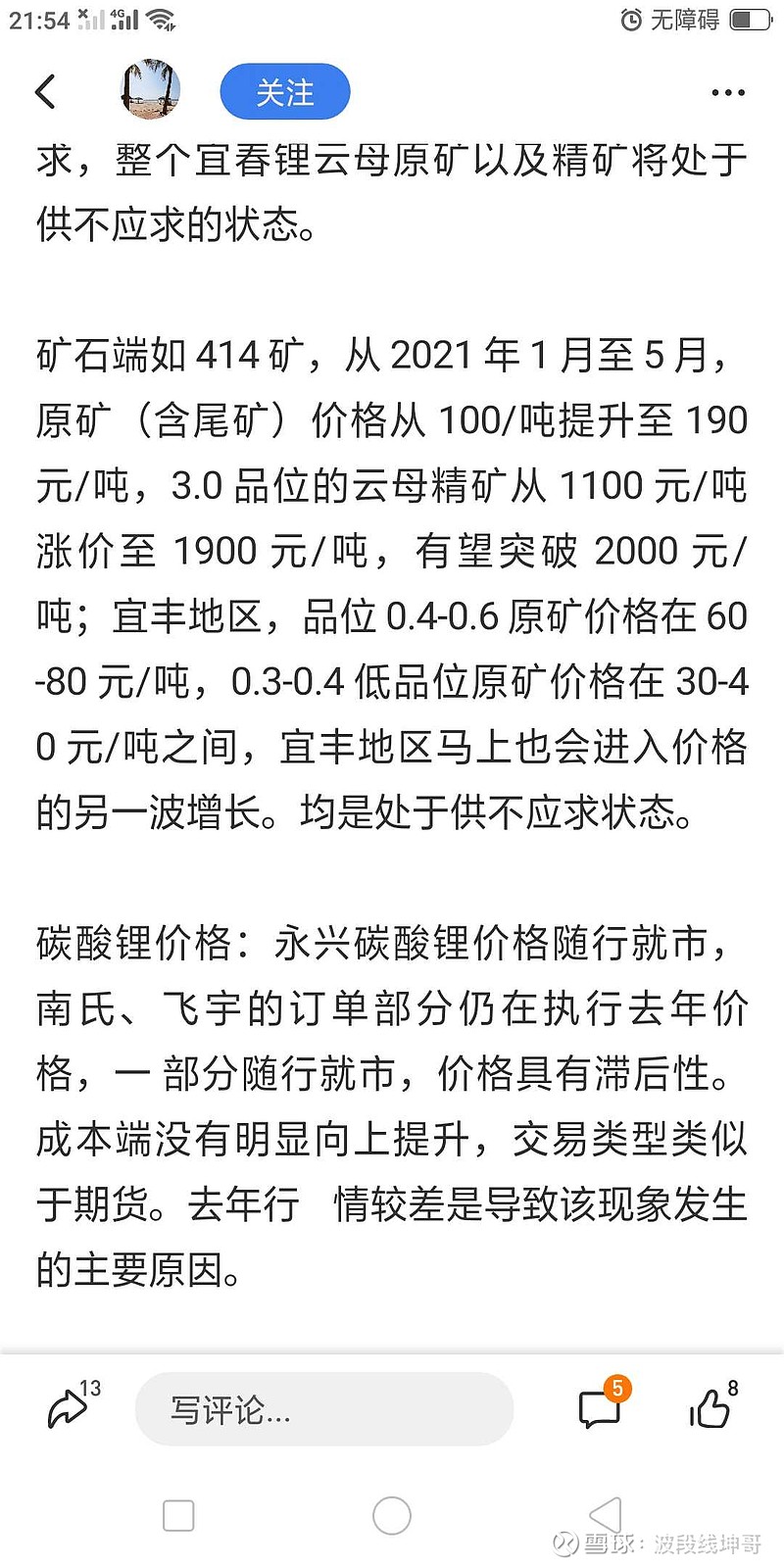

(根据2022/2/23纪要做修改)

对于永兴材料2022年的净利润,看到过很过的估算版本,相差比较大(碳酸锂价格上升太快,需要重新计算)。主要原因有三个,一是3万吨碳酸锂的产能爬坡,二是原矿只有70%的权益,三是300万吨的采矿扩建要2023年才能完全投产达产。对于这三点,我尽量详细估算一下永兴材料2022年的利率。

一、原矿缺口

1、2022年2.2万吨碳酸锂的产出应该是没问题的,在永兴各种纪要里都表达了,相信他们专业的估计,那对应的就是2.2×120万=264万吨原矿

2、永兴的采矿证是100万吨的采矿能力,但我查到的资料是能够有150万吨采矿产出,姑且按照100万吨算,70%的权益就70万吨

3、元旦前的云母精矿存量是6万吨,按照和原矿7:1的关系,那对应的是42万吨原矿

4、那最终的原矿缺口是264万-70万-42万=152万吨,这个缺口除去国资30%股权那部分,相信管理层无论是通过414矿还是其它渠道总要解决的,不可能让选炼产能放空

二、各部分利润

1、2.2万吨碳酸锂按照50万的均价,除去7.5万的成本及费用,15%所得税收和1.13的增值税收,那对应的利润是2.2万×(50万/1.13-7.5万×1.06)×(1-15%)=67.75亿

2、原矿按350/吨计算(最新纪要数据),那对应152万×350=5.32亿成本

3、特钢保守估计有4.5亿利润,完全能抵消部分原矿外购的缺口,即所谓的现金牛奶

4、所以最终67.5-5.32+4.56≈67亿的利润是完全可以预期的

三、其它浮动

1、天燃气的涨价,原矿的涨价,纯碱的降价

2、碳酸锂的涨价足所平衡所有的成本提升,所以67亿的利润估计比较可期。

$永兴材料(SZ002756)$ $江特电机(SZ002176)$$融捷股份(SZ002192)$