讲真的我现在都有点后悔个人养老金第三支柱开始时候为啥不开通个个人免税账户(目前我也没开因为一屁股房贷,外加政策不明朗。如果当时开了我一定会开个国民或者人保的保险账户因为他有3的保底,现在2.5)。

购买原因最开始支付宝卖买了好几家都可以追加0费率,现在想新华养老竟然3个点,平安最开始1个点,这就有点不想买了。而且保底还没2.5。最近这个人保升级其实是收益阉割,原先保底3个点,现在只有2.5,不过增加一个好处是可以选投保时确定费率还是未来到期确定,这也是我买入的原因,大部分养老保险男性默认60领,还有可以65.70领取,再晚点很少。

我买这个单纯做个托底,假设未来我每年在股市或者买基金收益都能年年为证跑赢这个保险,如图这个保险去年稳健3.85进取4个点,假设投入金钱百分之50平分折合3.925的收益,这个是假设分红。保底是2.5+0.5=3除以2,保底2或者我直接全投稳健保底2.5。也就说明我投资最差水平是2.5,现在很多公司万能账户都不一定比2高(其实我买过旧版百分之3的保底,可惜就买了一个只能到60岁)。我年轻不到30,我可以拿出10年看看到底谁厉害,不知自己能否跑赢保险公司的保底。

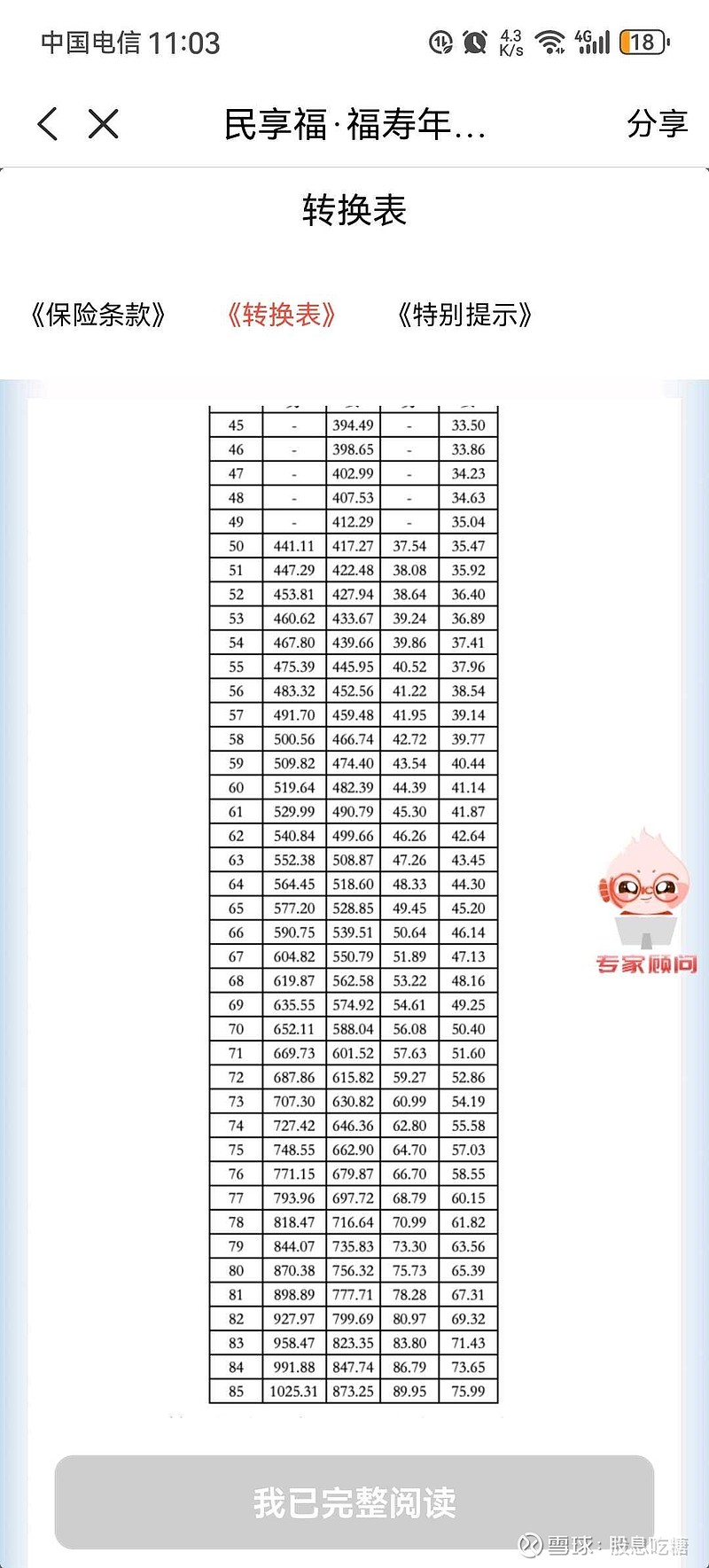

其次买不同年龄可以玩套娃,按投保时现在的转换表一万块钱60岁攒下的钱可以给65投一笔大的,60岁返还账户百分之5,65返还577,70返还652,75返还748,80返还870,85返还1025元,假设未来永远不变我的钱回报率会越来越高,我选的终身最起码本钱会回来,人没了就不要管身后的洪水如果人还在这不就是经典复投么。60到65回本百分之25多,但是70是25*2+28.5=78.5,除以二回本40,总之到85岁只要活过95或者就是赚到。哈哈讲个冷笑话有退休金的人比没有退休金的平均寿命高。其实还有个致命缺点是不知道未来保险公司让不让我追加,不过我就算大面积追加也要20年甚至30年以后吧,现在给自己未来的礼物本来想上个月过生日买结果手里没钱,现在卖掉手里蓝筹给自己未来的礼物我觉得还能接受,因为股市最后挣多少要看销户后还剩下多少。

至于未来的通货膨胀或者购买力乃至其他这不是小小的我可以决定的,这也是我能为我未来做的最长远的打算了,人生还是要立足当下。23十年太远了。

最后感谢看到这的要有通篇逻辑混乱希望你能看懂,因为保险我是认可的,但是普通人来讲保险并不是一个很好用或者高效的工具,毕竟是拿现在的真金白银大海换成未来的纸上财富小瓶矿泉水。有个保险广告词我觉得挺好,是啥,穿越沙漠我不知道应该带多少水,但是我知道每走一公里就有一瓶水等待着我。希望未来我会越过越好。哈哈