中航光电2023年年报深度解析:狂飙的应收账款是致命隐患吗

大家好,我是市值蜗牛。

我将持续分享对长期价值公司的基本面跟踪研究,感兴趣的朋友请关注“市值蜗牛”。

中航光电在我的跟踪池,以下对其2023年年报做个深度解析,重点分析市场担忧的狂飙的应收账款是否为致命隐患:

网页链接{中航光电飙升的应收账款是致命隐患吗 (深度首发)}

01 收入盈利-四季度增收不增利,并非坏事儿

2023年,中航光电实现营业收入200.7亿,同比增长26.75%;实现归母净利润33.4亿,同比增长22.86%;实现归母扣非净利润32.4亿,同比增长23.73%。全年综合毛利率37.95%,比上年提升1.41%;综合净利率17.61%,比上年下降0.71%。

单看2023年第四季度,营业收入47.15亿元,同比增长39.34%;归母净利润4.46亿元,同比增长2.92%;归母扣非净利润4.10亿元,同比增长2.04%。

分析点评:

第一、2023年总体收入利润表现依然稳健。2021-2023年,公司营业收入及归母净利润均保持20%以上的增长,实属难得。

第二、综合毛利率、净利率保持平稳,毛利率有所提高、净利率有所下降,但幅度都不大,显示的边际变化是:产品附加值在稳步提升,但费用投入力度更大一些。

第三、2023年第四季度,之所以出现“增收不增利”的情况,主要是因为研发费用、管理费用同比增长较多所致,其中研发费用达8.8亿,同比增长74%;管理费用4.8亿,同比增长75%!

第四季度的研发费用占当季营业收入的比重已高达18.6%,这个比例已高于很多高科技、创新药的水平!显示公司在加大投入,占领产品技术高地,对未来发展积蓄动力!

02 资产-应收账款飙升、但正常

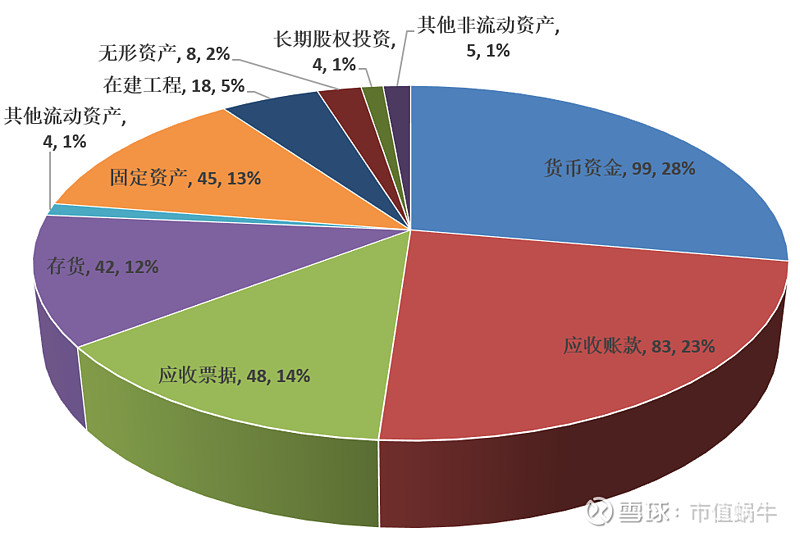

2023年末中航光电资产结构(资料来源:公司公告)

截至2023年12月31日,中航光电总资产355.7亿,其中流动资产276亿,主要包括货币资金99亿、应收账款83亿、应收票据48亿、存货42亿等;非流动资产80亿,主要包括固定资产45亿、在建工程18亿、无形资产8亿、长期股权投资4亿等。

以下我们对资产情况做个分析:

中航光电355.7亿总资产中,流动资产276亿,占比达77.6%,资产流动性总体较高。

1、货币资金99亿。这个数字与去年基本持平,这也意味着今年赚的钱基本上也都花完了。主要花在哪里了呢?在现金流量表一目了然:净利润33亿,投资活动净流出23亿,主要是经营性资本开支增加;筹资活动净流出8亿,主要是分红所致。

2、下游应收款项132亿。包括48亿应收票据、83亿应收账款。这一块很大,占流动资产的比例达48%,占总资产的比例也达37%。我们多说几句:

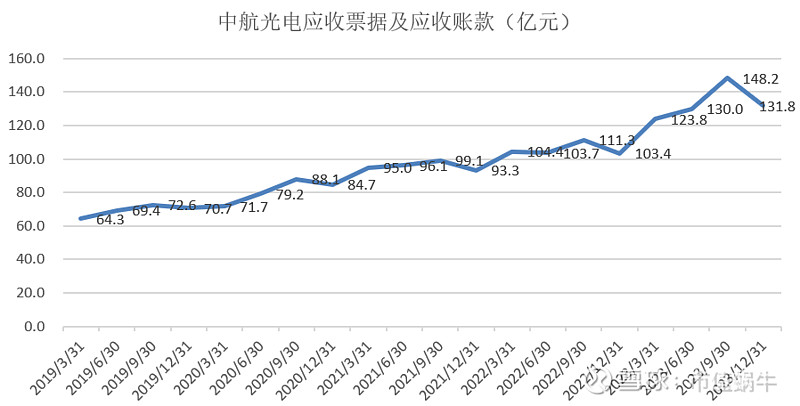

中航光电近5年应收账款及应收票据变化图(资料来源:公司公告)

我们观察近5年的数据,2019年以来,中航光电应收账款及应收票据(以下简称“应收”)是持续增加的,2019年年初仅有60亿,2020-2024年初分别增加到71亿、85亿、93亿、103亿、132亿,比上年的增幅分别为18.3%、19.7%、9.4%、10.8%、28.2%。

为什么会持续增加呢?尤其是2023年,增幅明显上升。

这里有两个可能的原因:一是营业收入增长带来的同比例增长;二是下游收款恶化,客户拖延账期不给钱。

以下我们来逐一分析:

先看是否是营业收入增长带来的同比例的应收款项的增长:

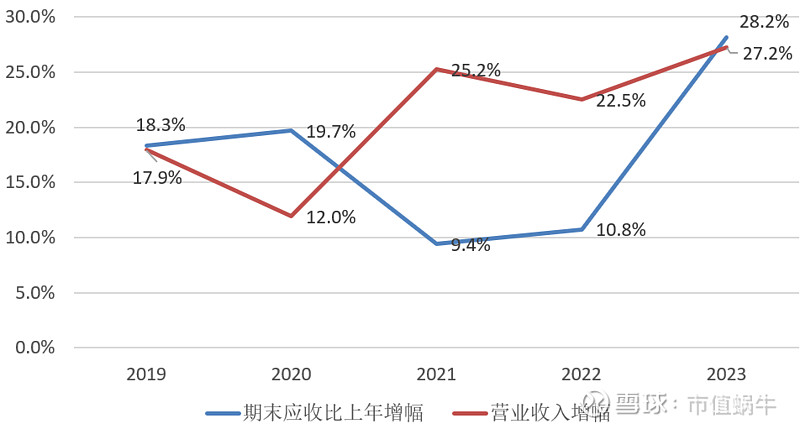

中航光电近5年下游应收及营业收入增幅对比(资料来源:公司公告)

2019-2023这5年,中航光电营业收入增长率分别为17.9%、12%、25.2%、22.5%、27.2%,而期末应收账款及应收票据合计额增幅分别为18.3%、19.7%、9.4%、10.8%、28.2%。

看数据很清楚了:2019-2023这5年中, 2020年应收增幅高于收入增幅,2021及2022年应收增幅低于收入增速,而2019年、2023年二者增幅基本一致。

我们之所以感觉2023年应收大幅上升了,是因为2022年应收增幅(10.8%)还显著低于当年的营业收入增幅(22.5%),2023年应收增幅(28.2%)突然追过了营业收入增幅(27.2%),而且数字都很大。

所以,结论就是:

从营业收入增长的角度看,2023年的应收账款及应收票据的增长幅度属于合理水平。但从边际变化角度看,相比2021-2022年,2023年公司营业收入质量下降了,即应收比例增多、现金比例下降。

下面,我们再看看公司应收账款及应收票据的质量,是否存在收款恶化的问题:

截至2023年末,公司应收票据48.4亿、应收账款83.4亿。

48.4亿应收票据中,有9.8亿是银行承兑汇票,100%安全;另38.6亿是商业承兑汇票,目前已计提坏账准备0.67亿,坏账准备计提率1.7%。注意,这6700万是坏账准备,并非已然烂掉的坏账。中航光电本身是央企子公司,它能接受的商票是下游客户,一般都是大型央企、或是实力雄厚的民企上市公司,我认为出现商票违约的概率几乎为零。

除了48.4亿应收商票、还有83.4亿应收账款。

这83.4亿应收账款中,已计提坏账准备4.1亿,坏账准备计提率4.6%。再次提请注意,是坏账准备,不是确定收不回的坏账。这4.1亿的坏账中,有3.3亿是按组合账龄被动计提,0.8亿是单项计提。中航光电的账龄结构中,一年以内的应收账款账面金额79.2亿,占应收账款账面总额的91%。1-2年的应收账款账面金额6.4亿,占应收账款账面总额的7.3%。二者合计为98.3%。

我的结论:1、中性判断,2年以上应收账款为预期实质坏账,金额约为87.5*1.7%=1.48亿,综合坏账率1.1%;2、悲观判断,已计提准备坏账的全部形成实质坏账,即应收账款4.1亿、应收票据0.7亿,合计4.8亿,综合坏账率3.5%。

无论何种情况,我认为中航光电应收账款及应收票据的预期坏账都是可控的,不会形成致命隐患。须知:中航光电的主业是军用连接器,下游主要是大型军工企业,天然付款账期较长(中航光电的应收账款周转天数为7-8个月),但形成实质坏账也不太可能。

3、存货42亿。一个公司的存货能反应其产品畅销程度,存货大幅增加,很可能是产品销售受阻,但存货大幅减少,很可能意味着产能不足或供应链备货不足,因此一般情况下存货太高或太低都是不健康的。中航光电近三年的存货分别为47亿、54亿、42亿,虽有所下降,但总体处于一个稳定水平,我认为是健康的。

4、固定资产及在建工程63亿。这一块的变化能反映公司的资本支出情况,我们看一下公司近5年的变化:

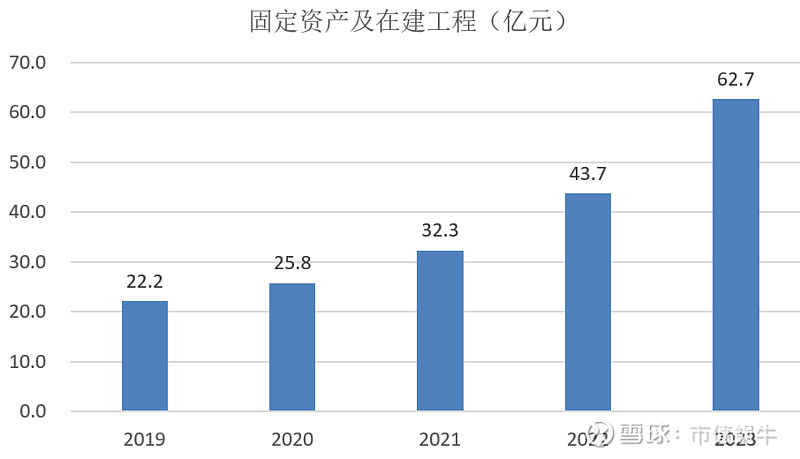

中航光电近5年固定资产及在建工程总额(资料来源:公司公告)

2019-2023年,中航光电固定资产及在建工程总额由22.2亿提升到62.7亿,5年接近3倍!这反映了中航光电重资本投入的商业模式,也是驱动公司近5年营业收入持续增长的动力源泉。当然,最重要的当然还是下游需求旺盛,所以公司不断扩产。

03 负债-对上游应付款项是主要构成

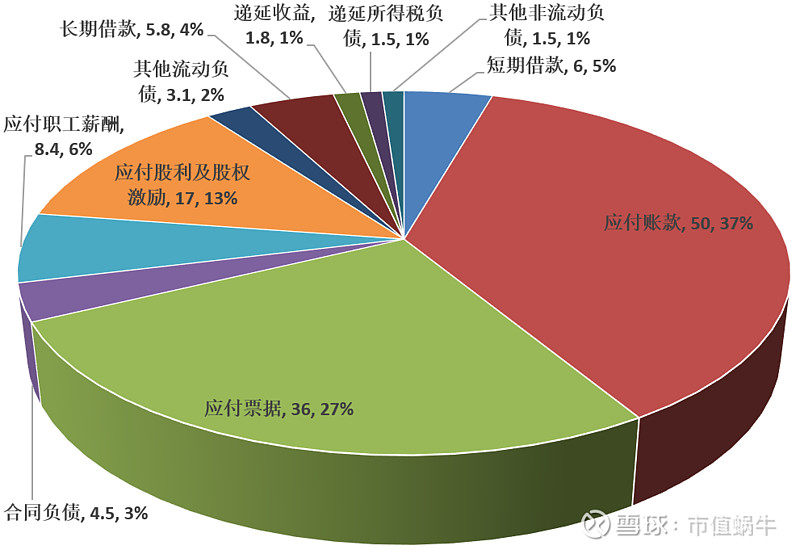

2023年末中航光电负债结构(资料来源:公司公告)

截至2023年12月31日,中航光电总负债136亿,其中流动负债125亿,主要包括短期借款6亿、应付账款50亿、应付票据36亿、合同负债4.5亿、应付职工薪酬8.4亿、应付股利及股权激励费用17亿等;非流动负债10.6亿,主要包括长期借款5.8亿、递延收益1.8亿、递延所得税负债1.5亿等。

从负债结构看,占比较大的有两项:一是上游应付款项,合计86亿,占流动负债的69%,占总负债的比例为63%。

看到没:中航光电资产结构中占比最大的是下游应收款项,负债结构中占比最大的是上游应付款项,所以,中航光电财务管理乃至经营管理的核心是上下游供应链的管理。更为强大的上下游管理将对中航光电的提质增效起到至关重要作用。

二是应付股利及股权激励等费用17亿。这里面限制性股票回购义务及其股票股利应付金额为16亿,这是个什么东西呢?说白了,就是给核心员工低价发股票,由于低于市场价,公司要补贴一部分钱给股权激励员工,所以形成相关费用。这个开支本质上是对员工的奖金,短期看给公司形成负担,长期看让他们好好干活,创造出更大的效益,对于人才和技术驱动的公司,这都是需要的。

04 现金流-经营现金流正常健康

2023年,中航光电经营活动产生的现金流净额为31亿。过去5年分别为8.2亿、12.7亿、20.6亿、21.2亿、31亿,而同期净利润分别为11.6亿、15.3亿、21.3亿、29亿、35亿,经营净现金流占同期净利润的比例分别为70.7%、83%、97%、73%、88%。显然,2023年收现质量虽然比不上2021年,但比2022年已明显好转。

这再次说明:2023年公司应收账款的增加是正常的、健康的,不存在致命隐患。

2023年,中航光电投资活动产生的现金流净额为-23.4亿,其中构建固定资产等经营性资产金额为约24亿,这是公司资本开支。过去5年,公司资本开支分别为2.9亿、3.9亿、11.2亿、15.2亿、23.4亿,金额逐年加大。这与资产负债表中固定资产及在建工程不断攀升是呼应的。重资产商业模式好处是容易形成资金壁垒,坏处是如果产品升级迭代较快,巨额设备投入很容易变成废铁!

2023年,中航光电筹资活动产生的现金流净额为-8亿,这一块主要是每年给股东的现金分红,2023年公司归母净利润31.8亿元,现金分红8.97亿元,这个分红比例为28%,着实不高。这是因为公司是重资本投入商业模式,且还处于发展期,需要钱,暂时可以理解吧。

综合以上分析,中航光电强制造的商业模式决定了其高强度的资本开支、而下游军工央企的特殊性决定了较长的收款账期,除此之外,中航光电财务表现堪称靓丽,其独特的背景禀赋、不断向上的行业景气度将继续驱动其稳健增长。

截至2024年3月22日收盘,中航光电市值782亿,按照2023年33.4亿的归母净利润测算,市盈率23.4倍,仍处于合理偏低水平。

本文完,我将持续分享对中航光电的基本面跟踪研究,感兴趣的朋友请关注“市值蜗牛”。