截至5月17日, 纺织服装指数今年以来涨幅3.2%,但板块内部涨幅排名前20的公司涨幅都在20%以上,表现可谓低调的华丽。

消费整体承压,所以今年股价跑出来的比音勒芬引起了我的关注。(三年前服装大牛安踏李宁的表现还历历在目)

公司的财务数据非常靓丽,Y2022营收增长28%,净利润增长7%;2023Q1营收增长33%,净利润增长41%。

初步看了下研究报告,不仅近3年收入利润30%以上增长,且毛利率不断提升,净利率也相当稳定。

然后仔细拆解一下增长背后的逻辑,隐忧不少。

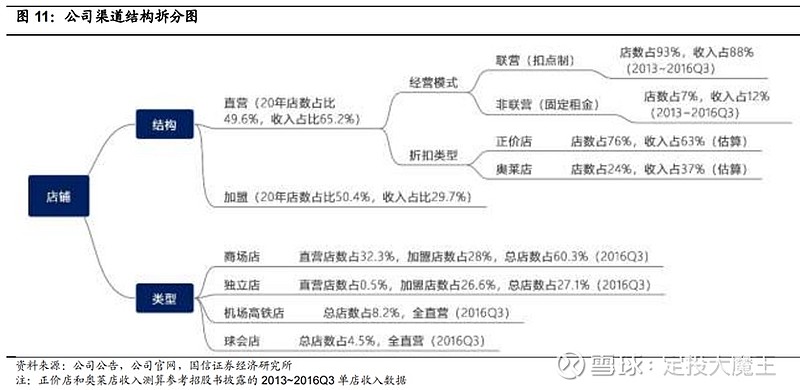

一是公司业务均以线下业务为主,增长依赖新开门店数量,在当前经济环境下不确定性极高。

二是伴随门店数量扩展,存货减值风险伴随而生。

三是运动休闲风格的定位,在国内是阶段性风潮,还是长期宏观结构变化,目前难以定论。至少近半年以来服装标杆Fila增长已经受阻,并直接拉跨了安踏的股价。

唯一偏中性的因素是公司估值并不高。今年依赖股价上涨33%,但2024年的动态PE也只有20倍,相信这也是今年纺服整体走出行情的最重要驱动因素,低估值且机构持仓占比低,所以资金能很容易撬动股价。

当然,这一驱动因素只能是中短期市场风格所致,潮来潮去,难以把握。