上周三,又一家网贷平台——$OnDeckCapital(ONDK)$ 在纽交所上市,融资2亿美元。在此之前,OnDeck已完成八轮融资,共从包括Google Ventures和Tiger Global Management 等风投公司获得4.09亿美元投资。

OnDeck是美国一家向中小企业提供定期贷款和信用证业务的公司,利用算法快速向中小企业放贷,金额在5,000-250,000美元之间,贷款期限从6个月到18个月不等,贷款利率维持在18% -38%。

一、美国小型企业贷款市场巨大

小企业是美国经济中很重要的一部分。美国中小企业管理局的最新数据显示,美国有2800万家小型企业,这些企业贡献了非农领域45%的GDP和50%的就业,但这些企业从银行贷款却一直是个难题,联邦存款保险公司(FDIC)数据显示,单笔低于25万美元的小额商业贷款在银行总放贷中的比例从2004年的20%降低到了2014年第二季度的13%。

富国银行-盖勒普小型企业指数(Wells Fargo-Gallup Small Business Index)显示,只有25%的小型企业认为获取信用是件容易的事,这也从另一方面反应了美国小型企业贷款市场规模和潜力的巨大。

FDIC数据显示,2014年二季度,美国25万美元以下的企业贷款规模为1780亿美元,奥维咨询预计还有800-1200亿美元的小企业信用证需求未被满足,其他类型的信用产品也有大量需求。

二、利用算法评估借款企业的信用额度

OnDeck评估贷款申请的过程简单又快速。 2009年2月,OnDeck推出第一代“OnDeck Score”,引入200多个数据指标以评估一家企业的信用。2009年,为加速贷款申请进程,OnDeck开始搜集银行数据,2012年,第三代“OnDeck Score”诞生,可用于衡量企业信用的数据指标已超过800个。现在,用户在OnDeck上完成贷款申请只需要几分钟,经过OnDeck Score评分后,OnDeck当天就可以决定是否放贷,并把钱打到申请人账户上。

相比之下,LendingClub的借款过程就要麻烦多了。想在Lending Club平台上贷到款,用户需要先填写申请单,Lending Club然后通过申请单从三大征信局获得用户的信用报告。其中一些硬性的条件包括:借款人的FICO信用得分至少要660分以上;债务收入比率低于35%,(债务/收入是指包括你每月需付款在内的所有债务除以你的每月收入);三年以上的信用记录等。同时,Lending Club也会运用Facebook社交网络上获得的信息来评价风险。

自2007年成立以来,OnDeck已累计放贷17亿美元,业务遍布美国50个州的700多个行业,2014年5月开始在加拿大开展业务。2011年到2013年,OnDeck放贷额保持了127%的复合增长率,2014前九个月,公司的放贷额同比增长171%。

三、营收迅猛增长

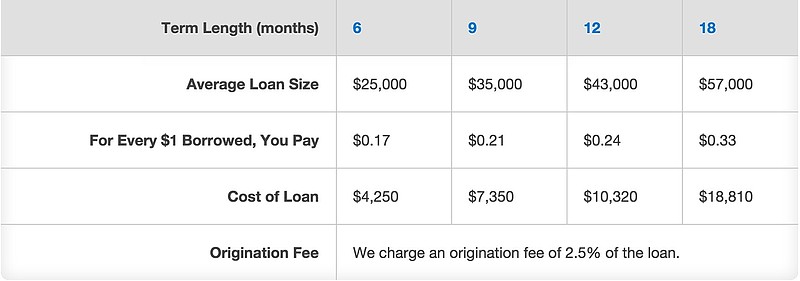

OnDeck目前营收主要来自于放贷的利息收入,OnDeck发放的贷款从5 千到 25 万美元不等,利率在18% - 38%之间。此外,公司对于每笔贷款还收取2.5%的服务费。

以一笔50000美元期限九个月的贷款为例,公司从中收取2.5%的手续费(1250美元)和14.5%的利息收入(7250美元),九个月到期后,贷款人需要总共归还58500美元。

此外,OnDeck还有部分营收来自贷款转让。2013年10月,公司成立OnDeck Marketplace,可将手中的贷款转让给第三方机构投资者,从中获取部分收益。 2014年的前九个月,这部分营收为45.69万美元,在总营收中的比例仅为4.2%。

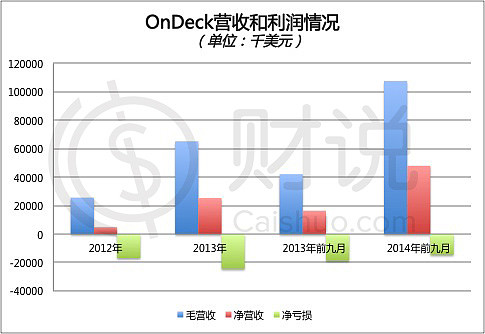

2013年,OnDeck总营收6520万美元,同比增长154.7%,截至2014年9月30日的三季度,总营收1.08亿美元,同比增长155.6%。OnDeck预计未来营收将不能继续维持同样的高速增长。

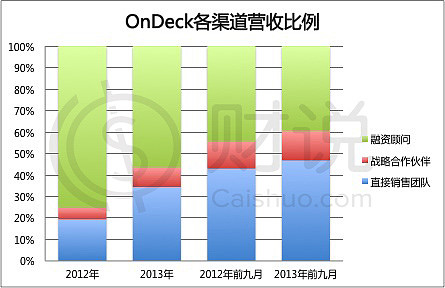

OnDeck获得用户的渠道主要有三个:公司的销售团队、战略合作伙伴以及融资顾问(funding advisors)。战略合作伙伴和融资顾问的区别在于:战略合作伙伴只需要将潜在用户介绍给公司的销售团队,而融资顾问则帮助公司完成一笔贷款。 OnDeck付给战略合作伙伴2.5%的佣金,2013年,公司付给融资顾问的佣金平均为每笔贷款成交额的7.5%。

近两年,OnDeck也在逐渐减少对融资顾问的依赖。2013年,通过公司销售团队和战略合作伙伴放出的贷款已经增加到了总放贷额的43.6%,2012年这一比例为24.9%。2014年前九个月,通过公司销售团队和战略伙伴放出的贷款比例从一年前的43.2%增加到55.7%。

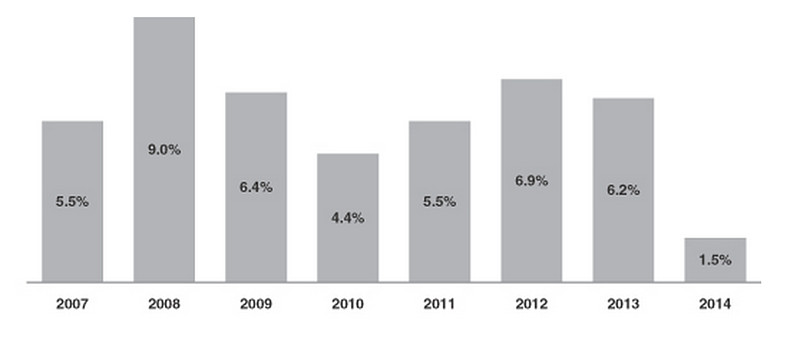

OnDeck的客户主要是小企业,这也意味着他们更容易受经济环境的影响,也更容易发生违约。违约发生后,公司的贷款催收团队就会立即与企业取得联系,如果最终贷款被冲销,OnDeck会把这些贷款卖给第三方机构,从中获得一小部分收入。2007年-2014年,公司贷款冲销率如下图所示:

四、亏损逐年收窄

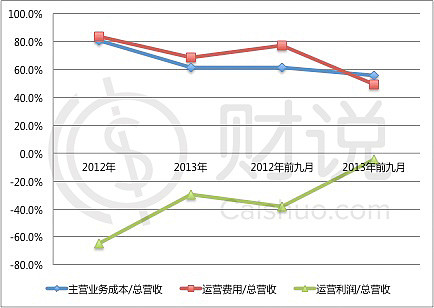

OnDeck目前依然尚未盈利。 但近几年,随着主营业务成本和运营费用逐年降低,公司的亏损额逐年减少。

OnDeck的主营业务成本包括:贷款损失准备金和融资成本两部分。

1.贷款损失准备金

2013年和2014年前九个月,贷款损失准备金分别占公司总营收的40.7%和43.7%。截至2014年9月30日,这些贷款损失准备金占未偿还贷款的9.4%。未来,随着放贷规模的增长,公司预计这一比例将进一步增长。

2.融资成本

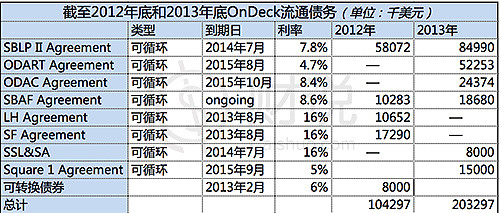

OnDeck用于放贷的资金来源主要来自与高盛、Fortress信贷集团、Lighthouse Capital Partners VI, L.P. 、SFCapital等金融机构签订的借贷协议。从这些机构获得资金的成本从4.7%-16%不等。此外,OnDeck还两次发行公司债。截至2013年底,公司外部流通债务总额为2.03亿美元。

随着公司规模的壮大,融资成本也在逐年降低, 2012年和2013年,OnDeck融资成本分别占总营收的32.3%和20.6%。2014年前九个月,融资成本的比例已经降至11.6%。

除去贷款损失准备金和融资成本后,2014年前九月,公司净营收为480.31万美元,同比增长193.3%。

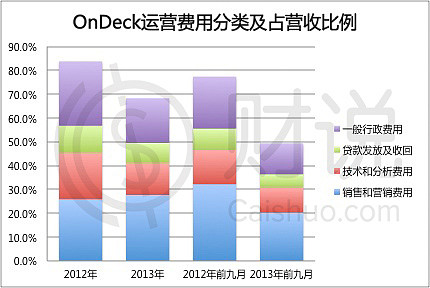

3. 运营费用

OnDeck目前的运营费用主要包括销售和营销、技术和分析、贷款发放及回收、一般行政费用。2012年,公司的运营费用占到了总营收的83.8%, 2014年前九月,这一比例已经降至49.3%,随着主营业务成本和运营费用的降低,OnDeck的运营亏损也减少至50.2万美元(总营收的4.7%),2012年,运营亏损为166万美元。

五、风险与竞争

截至2014年9月30日,OnDeck累积净亏损1.2亿美元。未来,营销和销售等方面都需要大量投入,想要盈利的话,公司需要继续保持快速的营收增长。与此同时,OnDeck也面临激烈的竞争,美国替代性贷款市场分布较分散,2012年以来,有100多家企业加入这一领域的竞争中来。

就在OnDeck筹划上市之际,创业公司Kabbage Inc也准备扩张,目前Kabbage年营收在5000亿美元左右,并计划在明年翻番。OnDeck其他竞争对手还包括Biz2Credit、Lendio等,LendingClub也已推出小企业贷款业务。

OnDeck12月17日以20美元的发行价上市,首日大涨34%,12月19日报收于24.15美元。

@今日话题

阅读财说更多精华文章欢迎点击以下目录链接:网页链接

主题投资、新股解读、热门个股剖析、投资知识补*等等一网打尽,为您开启海外投资之路

上财说,给您一张财富绿卡,让您畅享财务自由!