殡葬业——这是一个鲜被人提起,但又几乎没有人能躲得过的行业。

相对于人活着时身处的各行业铺天盖地的营销广告,死亡的生意要更隐蔽。美剧《六尺之下》(Six Feet Under)里,编剧借一个殡葬服务家族的故事揭开了这个行业的黑色面罩。而今,在资本力量的驱动下,大型殡葬服务提供商也相继走上了上市路,它们如何赚钱也早已不再是秘密。

今天,财说要为您介绍的就是即将赴港上市的马来西亚乃至亚洲最大的殡葬企业:Nirvana,这个英文单词寓意“涅槃”,而公司为了迎合华人“厚葬”的传统,将中文名译为“富贵生命”.

富贵生命12月4日开始招股,预计于17日在香港挂牌上市,招股书显示,富贵生命拟发行6.75亿股,招股价区间为3-3.38元,最多融资20.36亿元。

死亡链条上的生意

死亡的降临可能只是一瞬,回归自然的过程却不简单,且每步都有钱可赚。

不同文化中的殡葬内容不尽相同,但殡葬服务大致分为殡仪和殓葬两种。殡仪咨询规划、遗体运送、防腐、瞻仰遗容前对遗体进行化妆、灵堂出租、举行礼仪等,这些都归为“殡仪服务”。《六尺之下》里的Nate对其中对遗体的“装扮”表示不解,在他眼里,扭曲的面孔、残留的血迹、还有散发着的并不愉悦的气味,这些都是死亡的一部分。

尽管并非不可或缺,体面的殡仪服务依然被大多人看作是对死者的尊重以及对亲友的慰藉。

眼花缭乱的殡仪服务过后,才进入殡葬的最后一个环节:殓葬,这是从送殡到土葬或火葬的过程,期间的服务主要包括火葬、墓穴及骨灰盒设计建设、墓园和骨灰盒设施维护。

Frost Sullivan数据显示,2013年,马来西亚殡仪和殓葬市场规模分别为1.01亿美元和4.24亿美元。

作为亚洲最大的殡葬服务供货商,富贵生命目前在马来西亚、新加坡和印尼共拥有十座墓园、十二座骨灰坛、两间殡仪馆、六个火葬场。马来西亚是公司最大的市场,2014年,公司82.2%的营收来自那里。而作为马来西亚最大的殡葬企业,富贵生命在当地的份额达31.1%,在另两个市场——新加坡和印尼——市场份额分别为14.3%和0.9%,泰国的业务预期在2014年也将开始运营。

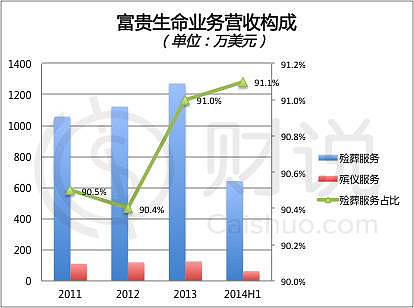

富贵生命的业务覆盖了整个殡葬服务产业链。2013年,公司营收约为1.4亿美元,其中91%来自殡葬的后半个环节——殓葬服务。1990年以来,富贵生命墓园的规模已由20.2万平方米扩大至目前的260多万平方米。

“预售”概念的兴起

伊斯兰教是马来西亚国教,在伊斯兰教中,死亡是一个人最后的必然归宿,是肉体的消失和精神的升华,是人生的复命归真,而不是生命的终结。

很多时候,死亡来得突如其来。家人深陷悲痛,殡葬企业需要快速地提供服务,顾客很少有时间定制产品及服务,这部分为即用市场。

与内地福寿园不同的是,富贵生命更多的生意来自预售市场,即公司以预售方式提供殡葬服务及产品,这也与当地的宗教文化是分不开的。

富贵生命的预售市场一般为40岁以上的人士,公司自1990年及2000年起一直以预售方式提供主要殡葬服务及产品,市场潜力也远大于即用市场,根据Frost & Sullivan数据,以合约销售计算,公司在马来西亚整体预售殡葬服务市场占有率达56.3%,且没有其他竞争对手拥有超过6%的占有率。

2011年、2012年及2013年预售服务占集团合约销售总额78.7%、80.8%及83.9%。

根据Frost & Sullivan预测,2013年至2018年殓葬服务及殡仪服务的复合年增长率为15.1%及7.9%,当中,预售市场的复合年增长率将达到19.7%,高于整体行业水平。

强大的预售市场也可增强公司的现金流,有利于公司扩展业务。

高利润从何而来?

“实心红木、配有手制树瘤装饰、跟豪华汽车内部所用材质一样,9千美元。” “这不只是棺木,它还代表着对死者的敬意。”《六尺之下》里,David这样向一位丈夫刚刚逝去的女士推销殡葬产品。

殡葬服务相对个人化,殡葬承办人根据逝者生前背景、喜好或家属意愿等提供量身定制的产品和服务。家属痛失至亲的悲痛以及传统的“厚葬”心理让殡葬业变成一门高利润行业。

墓园建设所需的水泥、钢筋和花岗石,棺木、神主灵牌、骨灰盒等所需要的夹板是殡葬服务的主要原料。Frost & Sullivan数据显示, 2009年到2013年,一吨夹板的成本从414美元增加到515美元,而同期一件木葬棺材的售价则从627美元提高到742美元。

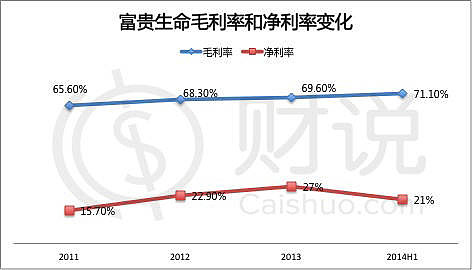

富贵生命近几年毛利率不断提升,2013年为71.1%,而中国内地最大的殡葬企业福寿园毛利率更是高达80%。但二者2013年的净利率相当,均约为27%。

殓葬及殡仪服务及产品的最有效销售渠道是通过网络渠道进行,第三方销售代理透过本身的社会网络,向熟悉的亲友销售服务及产品。截至2014年6月30日,富贵生命共有约9600名销售代理。

2013年,富贵生命销售及服务成本由2011年的34.4%降至30.4%,但其中的墓地土地销售成本却逐年增加。 2011年、2012年、2013年,及截止2014年6月30日的6个月,墓地土地收购成本占墓地销售收入的比例分别为5.6%、5.0%、5.2%和6.6%。

地下越来越挤了,以至于在马来西亚,一些逝者不得不“合租”,共享一间墓穴。墓地空间的紧张、土葬费用的高昂也让火葬在非伊斯兰教徒中的比例开始提高,(在伊斯兰教中,穆斯林只能够土葬)。富贵生命并未披露火葬业务比例,但在美国等世界其他地方,火葬已经变得普遍。

1960年,一场美国葬礼的成本约为706美元,其中只有3.56%的遗体为火葬。而今天,一场传统葬礼的成本已飙升至8000至10000美元,而火葬的比例也提高到了42%。

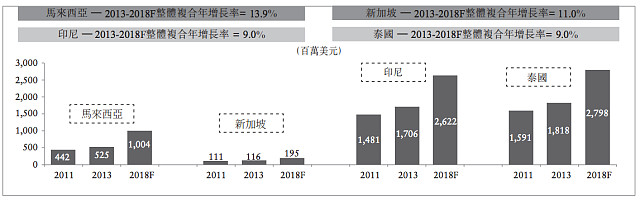

尽管死亡的成本也越来越高,但就像税负一样,殡葬业几乎没有人能躲开,这也使得殡葬业是个相对稳定和安全的行业。Frost & Sullivan预计2013-2017年,马来西亚殡葬业将以13.9%的年均复合增长率增长,同期,新加坡、印尼和泰国市场的预期年均复合增长率分别为11%、9%和9%。

马来西亚的殡葬服务业极度分散,共有超过670家殡葬服务提供商,其中主要包括小型非综合的殡葬承办人、独立墓园及骨灰龕运营商。马来西亚只有5家综合殡葬服务提供商,而以市场占有率计算,富贵生命是最大的一家:公司在即用殓葬服务和殡仪服务市场的占有率分别为10.7%和8.5%。

这已经是个相对较高的比例了,在中国,经营性公墓有上千家,按照年度收益和地理范围计算,福寿园排名首位,但业务量却只有全国的1%,这并不能阻止投资者的追捧,去年年底,福寿园在香港上市,成为港股自2013年以来认购人数最多的新股,而富贵生命(1438)有望再一次引燃投资者对殡葬股的热情。

福寿园上市后股价表现,股市有风险,入市需谨慎。

阅读财说更多精华文章欢迎一下目录链接:

网页链接

主题投资、新股解读、热门个股剖析、投资知识补*等等一网打尽,为您开启海外投资之路$福寿园(01448)$ @今日话题

上财说,给您一张财富绿卡,让您畅享财务自由!