一、公司简介

公司以“致力动保科技,提升生命质量”为使命,主要从事兽用药品(包括化药制剂、原料药、中药制剂)、饲料及添加剂的研发、生产和销售。兽药行业通过多年发展,建立并完善了动物健康成长的保护机制,在预防、治疗和控制各种动物疾病中发挥重要作用,为人类安全和可持续的食物供给提供了坚实保障。公司已建立了完备的产品质量控制体系,产品质量过硬,自2012年起连续6年在农业农村部组织的兽药质量监督抽检中,成为全国一千多家兽药企业中仅有的6家连续保持抽检不合格批次为零的企业之一。公司高度重视技术创新与产品研发在企业发展中的驱动作用,拥有包括7名高级技术职称人员和9名博士组成的研发团队,其中国务院政府特殊津贴专家1人,国家科技部专家库2人,中国兽药典委员1人。

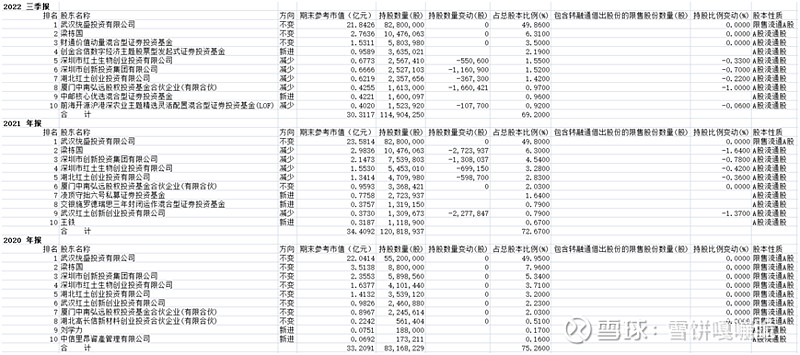

二、股权结构

截至2022年9月30日,武汉统盛持有发行人49.80%的股份,为发行人的控股股东。张卫元先生及其配偶余姣娥女士分别持有武汉统盛72.08%、13.35%的股份,为发行人的实际控制人,公司实际控制人近3年未发生变化。

三、业务情况

公司自设立以来专注于兽药领域,拥有丰富的兽用化药制剂及核心原料药生产线,截至2021年11月30日,已取得兽药批准文号143个。公司以猪用药品为核心,已涵盖抗微生物、抗寄生虫等各类药品,“猪生病,找回盛”已在行业内建立起较高知名度。同时,公司也在家禽、水产、宠物、反刍等其他药品领域进行了拓展,进一步丰富了产品结构。

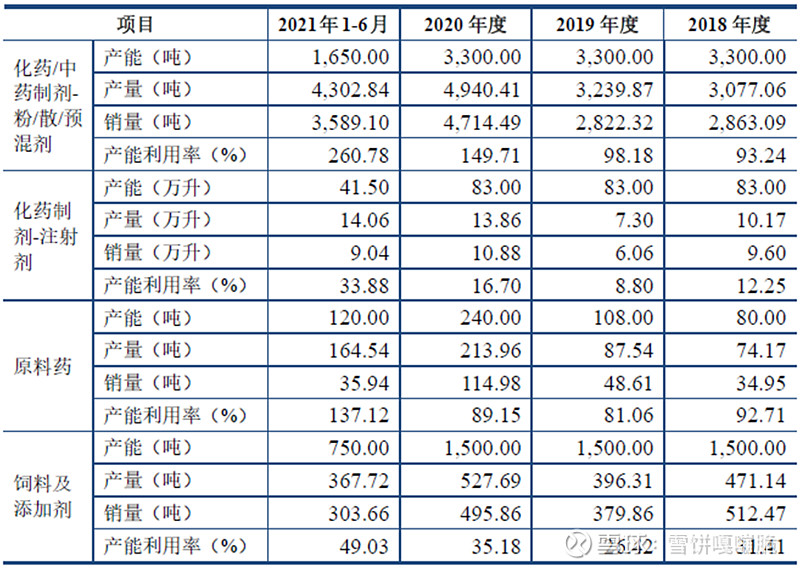

报告期内,公司主要剂型包括化药和中药制剂的粉/散/预混剂、原料药、饲料及添加剂,主要剂型的生产情况如下,化药制剂及原料药产能利用率很高,具有扩产动机。

四、财务情况

(一)利润表

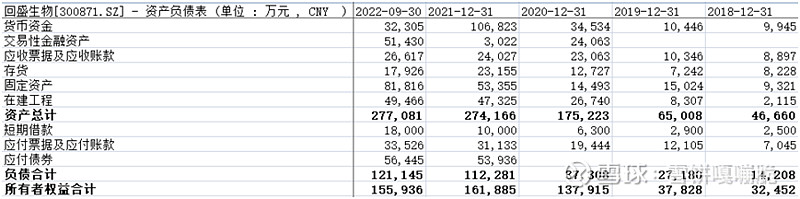

收入增长较快,体现了公司业务扩张的速度。但毛利率、净利率持续下滑,公司解释是上游原材料价格上涨以及下游农业不景气,导致无法将上游成本转移至下游,另外,新增产线的试运行成本以及折旧对利润也有一定影响,后续需持续观察业绩改善情况。

(二)资产负债表

公司资金充裕,但有1.8亿借款比较蹊跷。固定资产增长较快,体现了扩产的进度较快。

(三)现金流量表

利润基本都能以现金形式回流到公司,盈利质量较好。投资长期资产的资金流出速度快,体现了扩产的进度较快。

五、募投项目

(一)IPO募投项目

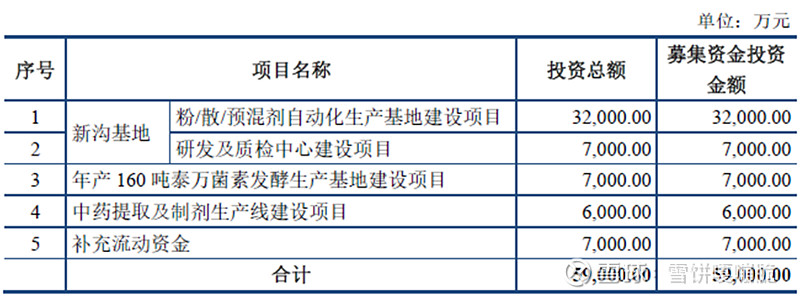

公司于2020年8月首发上市,募投项目如下:

新沟基地-粉/散/预混剂自动化生产基地建设项目建设期24个月,年产160吨泰万菌素发酵生产基地建设项目建设期为18个月,中药提取及颗粒剂生产线建设项目建设期为12个月。

上述项目基本都已经建设完成,提高了公司的产能。

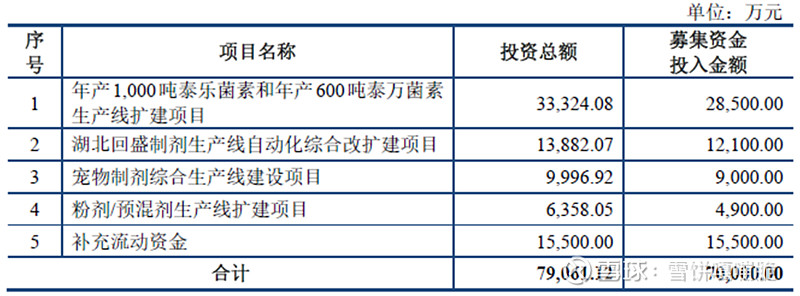

(二)可转债募投项目

2021年12月,公司发行可转债,募投项目如下:

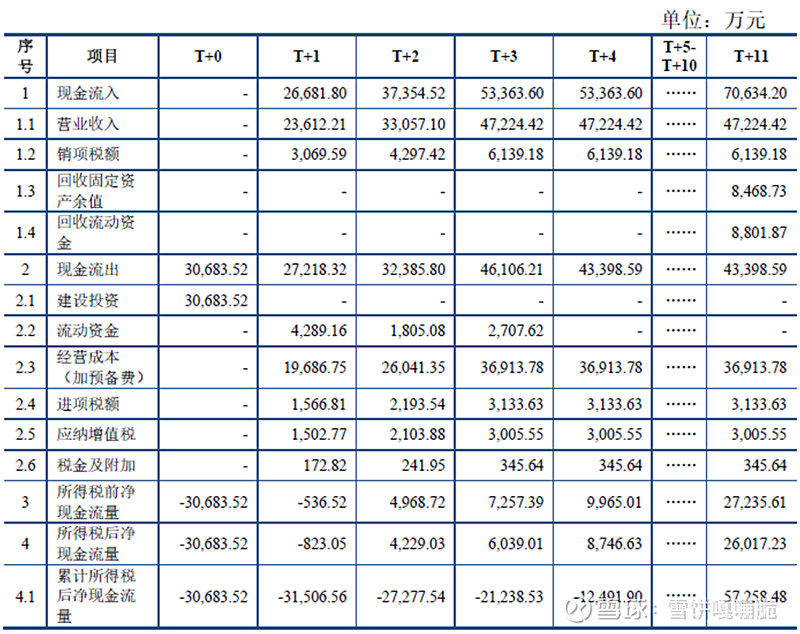

年产1,000吨泰乐菌素和年产600吨泰万菌素生产线扩建项目

泰万菌素制剂是一种高效、低毒、低残留的新一代兽药。2020年,公司泰万菌素及相关制剂产品总销售额21,535.45万元,同比增长96.44%,系公司第一大产品。泰乐菌素为生产泰万菌素的核心原材料,同时也是生产多种广泛使用的抗微生物药品的原材料。本次扩建泰乐菌素生产线系公司进一步布局上游原材料,把控产业链价值的战略举措。项目建设期1年,财务内部收益率(税后)为17.30%,项目静态投资回收期(税后)为6.43年。具体测算过程如下:

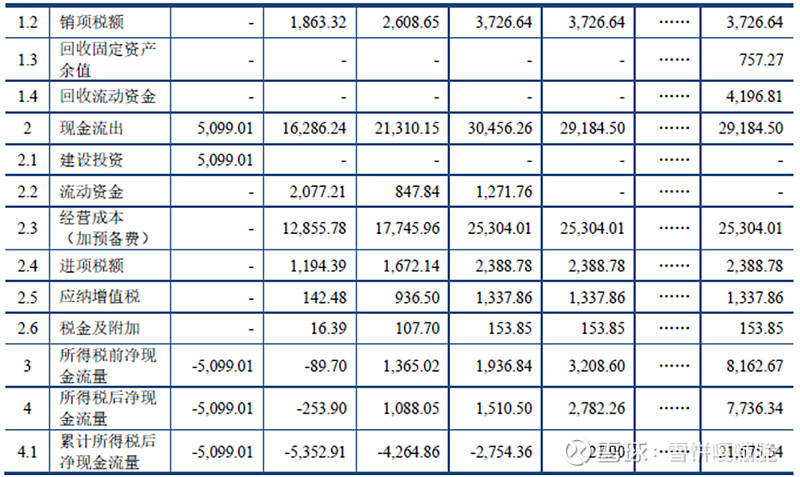

湖北回盛制剂生产线自动化综合改扩建项目

湖北回盛制剂生产线自动化综合改扩建项目系围绕公司主营业务开展,对公司现有多条生产线进行自动化综合改扩建,提升智能化、自动化水平,同时满足新版兽药GMP要求,释放原有产线产能,实现规模化生产优势。

本项目建设期为1年,财务内部收益率(税后)为21.25%,项目静态投资回收期(税后)为5.51年。

宠物制剂综合生产线建设项目

我国宠物药产业是兽药行业发展的洼地,相较于日益增加的宠物药市场需求,国内厂商宠物药品开发不足。公司以“致力动保科技,提升生命质量”为使命,近20年专注于兽用药品研发、生产和销售,现已具有完善的研发体系、丰富的生产经验与成熟的销售模式,具备实施本次募投项目所需的技术、人员。未来公司将持续以猪用药品为核心,同时加大力度发展家禽、水产、宠物、反刍等其他兽用药品业务。宠物药品作为公司兽药发展重要战略方向,将成为公司业务新的增长点。

本项目建设期为2年,财务内部收益率(税后)为18.92%,项目静态投资回收期(税后)为6.14年。

粉剂/预混剂生产线扩建项目

随着公司的快速发展,核心剂型粉剂、预混剂销量增速较快。公司在建的“新沟基地-粉/散/预混剂自动化生产基地建设项目”为自动化生产线,频繁更换生产品种的成本较高,拟用于生产规模化、大批量的产品。本项目凭借换线成本低、产品转换灵活的柔性制造优势,拟用于生产多品种、小批量的产品,满足客户的差异化需求,同时对公司现有产能形成有效补充,符合公司未来发展战略。

本项目建设期为1年,财务内部收益率(税后)为29.75%,项目静态投资回收期(税后)为4.99年。

六、估值及关注事项

公司新增产能在今年开始陆续达产,明年产能将基本全部释放,预计明后年收入将有大幅提升。如果公司能顺利将原材料的上涨对下游进行转嫁,公司每年2亿利润将得以保证。目前37亿估值比较有吸引力。

需要持续关注的是公司利润的改善情况以及下游的景气度,下游景气度提升将带动公司业绩提升和股价的上涨。

另外,公司近半年多回购了1.29%的股份,也从侧面反映了对目前估值的不认可。希望公司利用闲余资金继续回购,给二级市场传达信息。$回盛生物(SZ300871)$