一、公司简介

公司是专业从事直接接触药品的高阻隔包装材料研发、生产和销售的国家级高新技术企业,自设立以来,一直致力于为制药企业客户提供防潮、防氧、避光、儿童保护的整体药品包装解决方案,持续开展药用包装材料的研发、转化和专业市场服务。通过自主研发等手段,公司已在冷冲压成型铝这类新型医药包装材料方面成功实现高阻隔性、高延展性及强耐候性,并在规模化生产后成为该细分市场上的知名企业。主要产品的DMF文件获得美国FDA的备案,使公司产品具备了进入欧美市场的资格;2011年公司成为霍尼韦尔Aclar产品的指定合作商。公司十分注重产品研发,与东华大学、江南大学保持稳定的产学研合作关系,下属的工程技术研究中心被苏州市科技局认定为“苏州市药用包装新材料工程技术研究中心”。

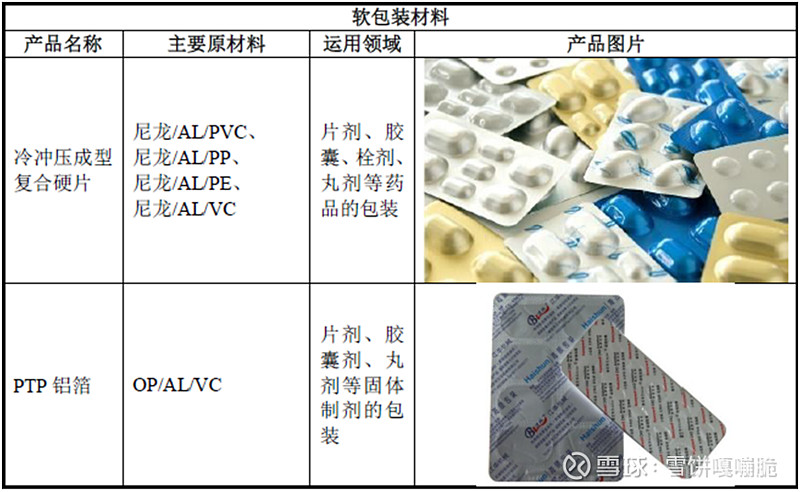

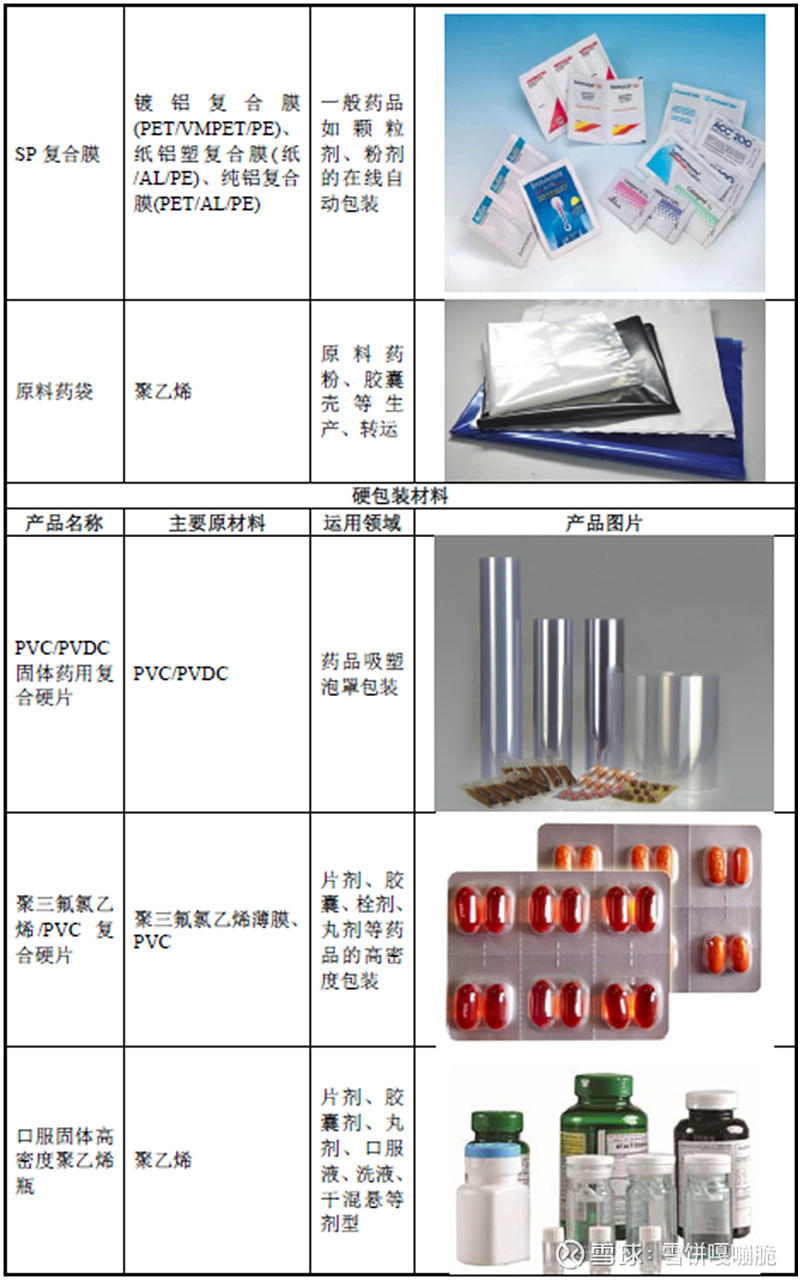

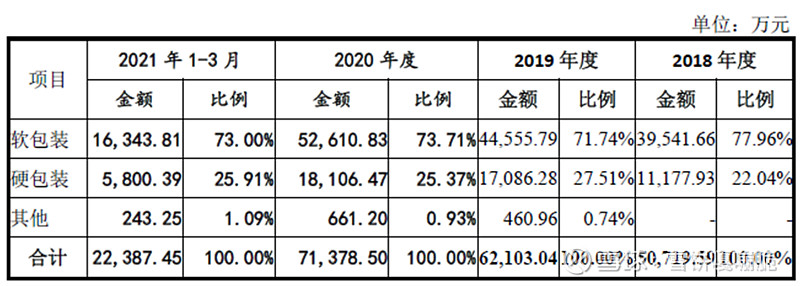

公司主要产品为软包装材料及硬包装材料,公司产品广泛应用于华海药业、云南白药等国内外知名制药品牌的片剂、丸剂、胶囊剂、颗粒剂、粉剂、栓剂药品的包装,具体情况如下:

二、股权结构

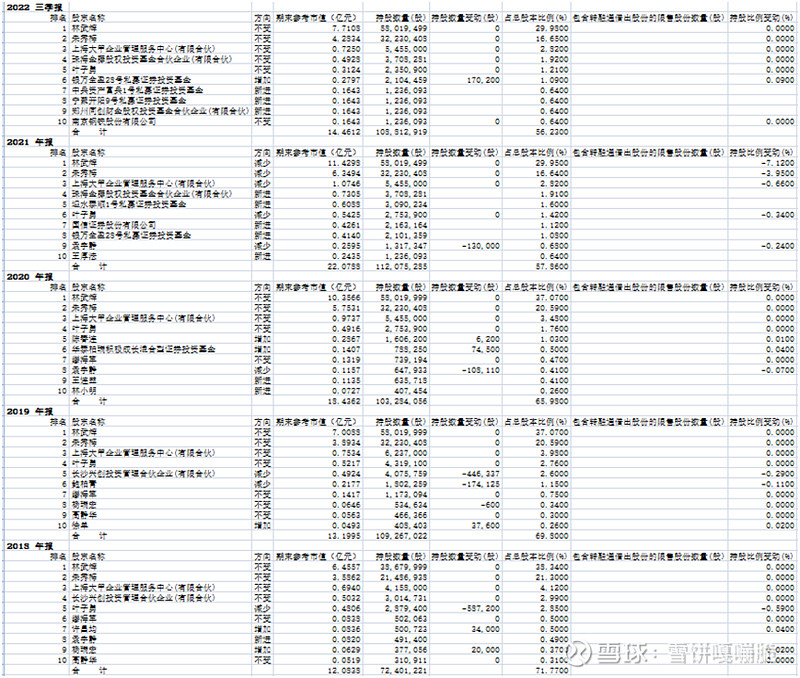

截至报告期末,林武辉先生直接持有公司股份58,019,499股,占公司总股本29.98%,通过上海大甲间接持有公司总股本的1.06%;朱秀梅女士直接持有公司股份32,230,408股,占公司总股本16.65%。林武辉先生与朱秀梅女士为夫妻关系,为公司的控股股东、实际控制人。

林武辉先生,中国国籍,无境外居留权,1971年9月出生,本科学历,上海市松江区科技企业联合会副理事长,江苏省医药包装协会常务理事。林武辉先生1994年毕业于中南大学材料专业,曾任佛山精密电工合金有限公司市场部经理、湖南博云新材料股份有限公司副董事长、西藏睦信资产管理有限公司执行董事及经理,2005年创办上海海顺包装材料有限公司,现担任公司董事长、总经理,苏州海顺执行董事、总经理,上海医用新材执行董事、总经理,上海大甲执行事务合伙人,多凌药包董事长,苏州庆谊执行董事,石家庄中汇董事长,深圳市瑞图生物技术有限公司董事。

除了2021年定增导致实控人持股比例下降外,实控人近年来未有减持行为。

三、业务情况

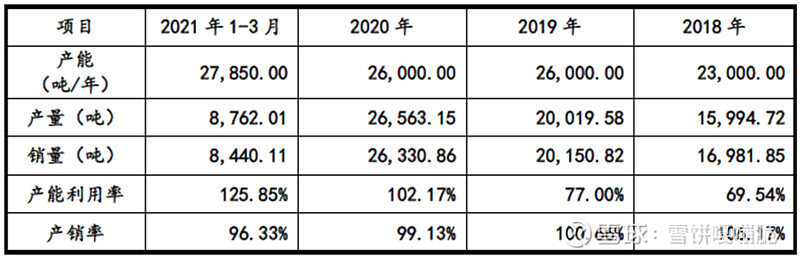

报告期内,公司产品的产量分别为15,995吨、20,020吨及26,5630吨及8,762吨,产量逐年上升。

2020年度,公司产品产能26000吨/年,产能利用率为102.17%,产能利用率较高。

报告期内,公司主营业务收入按产品构成情况如下表所示:

四、财务状况

(一)利润表

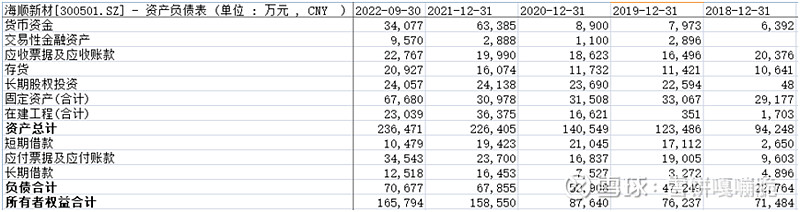

近年来公司每年收入均有所提升,因为原材料价格上涨的原因,毛利率和净利率有所下滑。

(二)资产负债表

从固定资产和在建工程可以看出公司扩产的进度很快。

(三)现金流量表

获得的利润基本可以转换为现金回流,公司盈利质量良好。

五、募投项目

(一)定增募投项目

公司于2021年9月完成定增,募集资金总额不超过60,160万元(含本数),在扣除发行费用后拟用于以下项目:

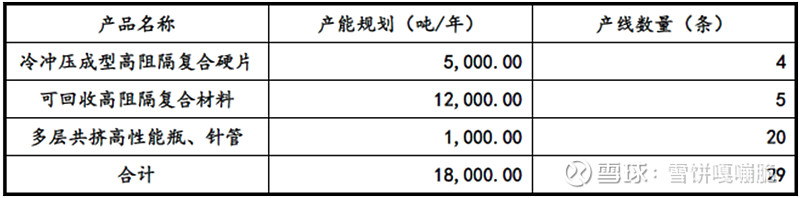

本次募投项目高阻隔复合材料产品的产能规划合计为18,000吨/年,各产品产能规划及产线情况具体如下:

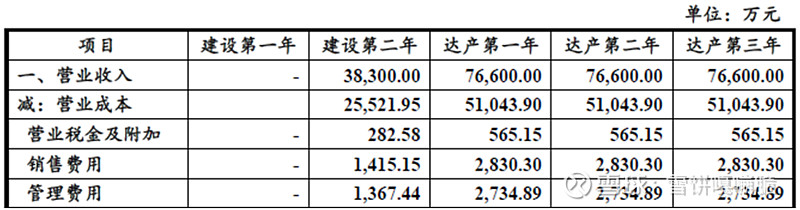

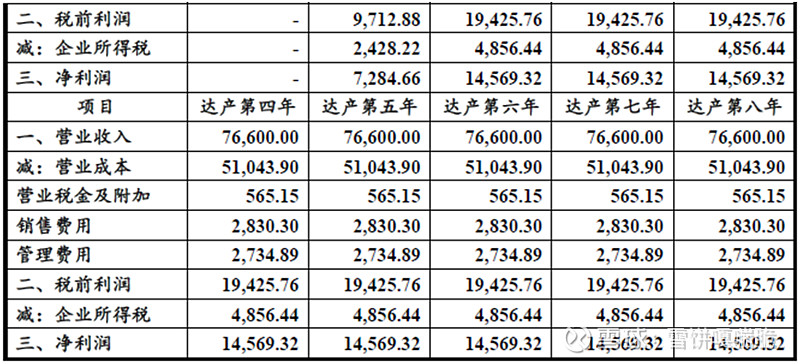

本次募投项目规划建设期为1.5年,本项目建设完成并全部达产后,预计可实现年均销售收入76,600万元,税后静态投资回收期(含建设期)为5.83年,税后内部收益率为17.71%,具有良好的经济效益。

募投项目预测期内营业收入及净利润测算的过程如下:

(二)可转债募投项目

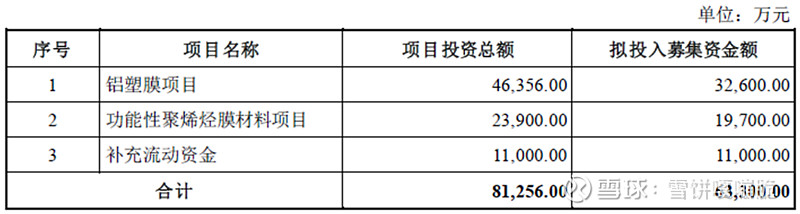

公司于2022年11月发行可转债,募集资金总额不超过人民币63,300万元,扣除发行费用后,将全部投资于以下项目:

1、铝塑膜项目

本项目拟由浙江海顺新能源实施,实施地址为浙江省湖州市南浔经济开发区南浔大道2888号。项目建成达产后,可年产1.2亿平方米高阻隔功能性铝塑膜。

公司长期重视研发工作,在经营过程中培养、引进了一批理论功底深厚、实践经验丰富的技术人才。公司的技术与运营核心团队均拥有多年复合膜领域的研发和从业经验,对行业发展的现状、未来趋势以及企业的经营管理有着全面的认识和深刻的理解,并通过对行业机遇的把控、核心技术的积累,形成了较强的技术研发优势。研发团队中的多名业务骨干已为公司贡献多项专利技术并研发出多种优良产品。此外,公司已通过长期努力,在生产管理、体系建设、品质控制、市场拓展及设备设计安装维护等方面建立起完备的专业团队。

同时,经过多年的研发投入和技术积累,公司具有强大的新产品和前瞻性技术研发能力,截至目前,公司已经掌握包括精密涂布技术、低残留复合技术、快速交联固化技术、铝塑膜一次性成型设备技术、聚合物锂电池铝塑膜包装膜等在内的多项核心技术。公司目前的产品具有优异的冲压性能、阻隔性能、剥离性能、耐电解液腐蚀性能、热封强度和较强的穿刺强度,可以有效改善电池的循环性、充放电性能、能量密度和完整性,提升电池的安全性能。通过不断的市场拓展,公司目前已经积累了一批下游潜在客户,后者正在逐步验证导入公司的铝塑膜产品。

综上所述,本项目的建设依托于公司自主研发的核心技术,技术来源有保障,能够及时的、有针对性的应对各种技术难题;产品质量稳定,性能满足客户要求。公司领先的技术基础及强大的研发实力为本次铝塑膜项目的顺利实施提供了有力的技术支撑。

公司作为高阻隔包装材料的优秀企业之一,经过多年行业耕耘,掌握了复合膜领域所具备的各项核心技术。铝塑膜生产的主要工艺流程包括涂布、复合、热处理和分切等,这和冷冲压成型复合硬片生产工艺上有一定的共通性和延展性。从结构来看,铝塑膜产品结构具备典型的“三明治”结构,这和冷冲压成型复合硬片相似度很高。公司经过多年的实践,具备成熟的原料配方及工艺流程设计能力。原料配方方面,公司自主研发了精密涂布制备工艺并持有发明专利,替代向外部采购,极大降低了涂布膜生产成本。工艺流程方面,公司通过提升辅料的循环利用,有效降低天然气、水等单位能耗。原材料的自行生产、辅助材料利用率的提升有效控制了单位生产成本。公司通过对生产技术、设备工艺以及品质控制的提升,大幅增加了生产的良品率,生产过程中的损耗得到了有效控制,从而大幅降低了公司的单位生产成本。公司在该技术领域已有充分的技术基础提供支撑。

综上,公司生产工艺的共通性及完善规范的质量管控体系为铝塑膜项目建设奠定基础,确保公司生产线建设项目的有序实施。

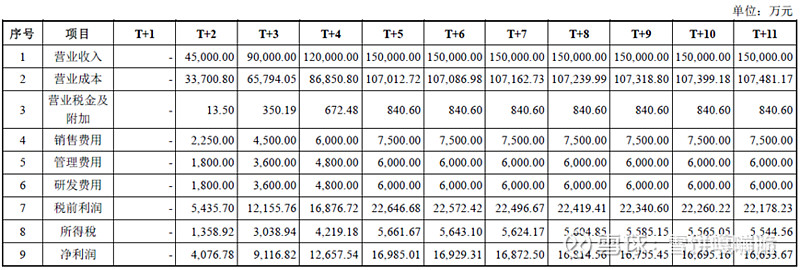

本项目建设期为36个月,项目投资内部收益率(税后)为25.14%,投资回收期(含建设期)为6.40年。该项目的效益测算如下表所示:

2、功能性聚烯烃膜材料项目

本项目拟由浙江海顺新材料实施,实施地址为浙江省湖州市南浔经济开发区南浔大道2888号。项目建成达产后,可年产3万吨功能性聚烯烃膜材料。

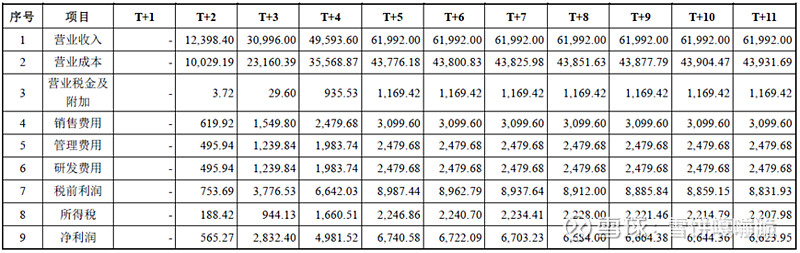

本项目建设期为24个月,项目投资内部收益率(税后)为24.03%,投资回收期(含建设期)为5.96年。该项目的效益测算如下表所示:

六、估值情况

目前公司总市值约30亿,明年定增项目便可开始生产,明年净利润约2亿元。后续随着新项目逐步达产,公司的净利润将达到近5亿元,对比目前市值极具吸引力。$海顺新材(SZ300501)$