一、公司简介

沪宁股份是电梯部件制造企业,主营业务为电梯部件的开发设计、生产制造和销售,主要产品有安全钳、缓冲器、滚轮导靴及其它重要电梯部件。公司秉承“安全、创新、专业”的理念,始终专注于以电梯安全部件为主的电梯核心部件的设计开发与生产制造,已成为全球各大一流电梯整梯生产厂商的重要安全部件供应商之一,成为业内“技术创新”型企业的典型代表。公司是电梯行业中率先自主开发并使用在线数据检测装配线的企业之一,自主策划实施多个系列主要产品的智能装备生产线、实现了产品零部件条码扫描和追溯、全流程系统防错、在线检测信息自动录入、自动向供应商下达物料配送指令等功能。公司陆续开发出钢丝绳制动器、滚轮导靴、夹绳器、夹轨器、自适应安全钳、具有主动保护功能的电梯安全保护系统等适应市场需求的新产品,并得到了国际知名整梯厂商的认可。

二、股权结构

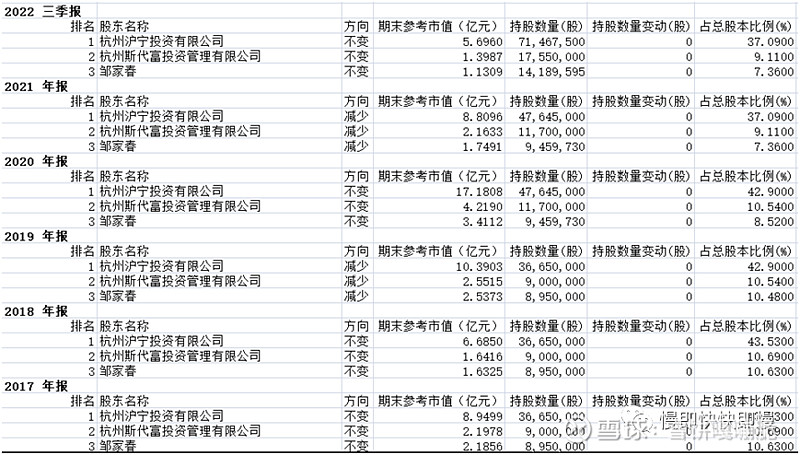

邹家春先生直接持有上市公司股份1,419万股,占公司总股本7.36%。邹家春先生通过直接持股及控股沪宁投资、斯代富投资等方式,直接和间接共计控制本公司53.56%的股权,为公司实际控制人。从历史股权结构变化来看,除了2021年在进行了8.4%的减持外,公司控股股东持股一直非常稳定。

三、财务状况

(一)利润表

公司业务非常稳定,近年每年营收4亿左右。毛利率30%左右,近两年毛利率下降主要因为原材料价格上涨的缘故。净利率可以达到15%左右,说明公司产品的竞争力不错。

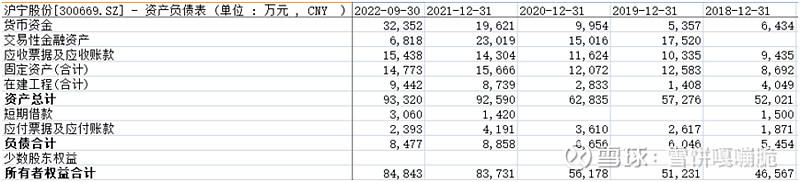

(二)资产负债表

公司的资产负债表非常清爽,账面资产中货币资金及交易性金融资产占比近一半,说明公司现金流非常好。除了经营类资产外没有乱七八糟的科目,说明公司一直专注于经营。

有息负债只有3000万左右,推测是为了帮银行完任务才进行的借贷。总共负债约8500万,公司没有偿债压力。

(三)现金流量表

现金流量表印证了上述的结论,近年来产生的利润基本都以现金回流到公司,不是增加应收款导致的业务量增加。

四、定增项目

公司于2020年11月完成了定增,募投项目为年产100万只G系列缓冲器生产线建设及技术改造建设。

公司将在杭州市余杭区沪宁义桥厂区的场地上,引进德国专用旋压设备、自动焊接设备,同时购买大功率等离子切割设备及工具、电机及控制器和控制系统软件、自动化装配线等一批国产机器设备与之配套。其中年产50万只G系列缓冲器生产线将根据现有缓冲器的品种分布及德国设备到货时间,优先从大吨位G系列缓冲器着手开发配套投放市场,进一步扩大公司缓冲器的产能,稳固公司在电梯安全部件领域的市场领先地位。此外另一年产50万只G系列缓冲器生产线将通过对原有生产工艺进行技术改造,同时将部分比较新的、可用的机器设备由现在的总部生产车间搬至杭州市余杭区沪宁义桥厂区,并采用德国专用的旋压技术逐步替代原有缓冲器生产工艺,完成设备的更新和替代,实现降本增效、节能降耗,持续提升公司产品的市场竞争力。本项目建设期两年,完全达产后将提升公司创新型G系列缓冲器产品的产能,进一步提升公司产品市场占有率,同时实现原有生产线新旧工艺的升级换代。

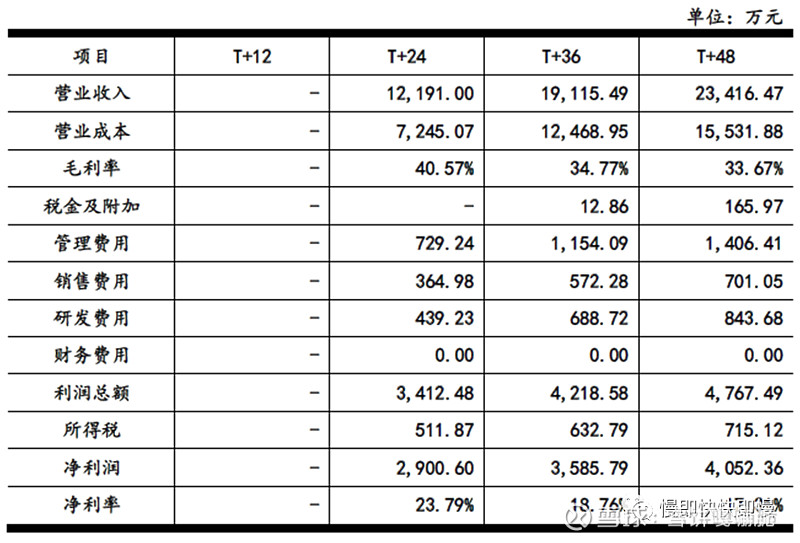

根据募集说明书,本项目完全达产后,预计可实现年新增销售收入23,416.47万元(该部分为新增50万只及技改50万只G系列缓冲器的合计测算数据),内部收益率(税后)为19.00%,静态投资回收期(税后)为6.71年(含2年建设期)。

新项目未来的盈利预测如下:

根据公司最新公告,当前公司已落地一条德国旋压设备生产线,现G系列缓冲器产品已通过国家型式试验认可。截至目前新产线建设期基本结束,明年业绩将逐渐释放。

五、股价及估值分析

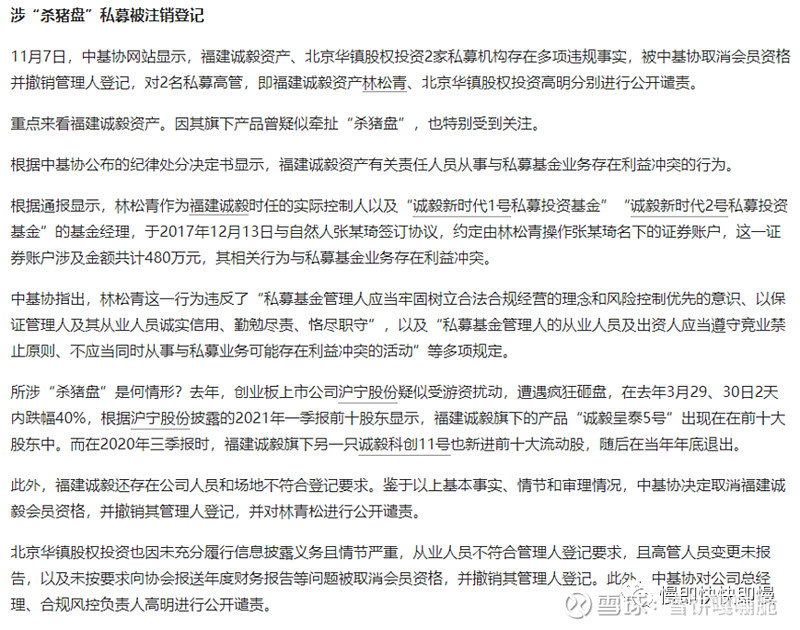

公司股价在2021年开始急速下跌,不是公司基本面出现了问题,是杀猪盘导致的公司股价急速下跌。目前公司市值16亿,如果项目达产后,公司净利将达到1亿元左右,妥妥的小盘绩优股。随着业绩的释放,股价未来可期。