上周初步分析了一下牧高笛$牧高笛(SH603908)$ ,得出的基本结论就是估值略高,并且有周期性,需要再观察。结果一周暴跌了26%,破位下行。而其他两个观察股票,三夫户外和探路者没怎么受影响,所以初步看是牧高笛自己的三季度业绩不达预期,或者说之前的预期太高了,机构扎堆,容易形成踩踏。关于探路者,我也翻了一下报告,不单独写文章了,几点感觉总结一下。$三夫户外(SZ002780)$

1、原创始人股东套现走人,新来的资本运作者接手,不是什么好事情。

2、前几年定增了12亿,圈了钱也没有干什么事情,做理财,没啥负债,所以公司相对安全。短期不会退市。

3、主营业务比较弱,持续下滑中,不确定新股东是否能挽回颓势,还是炒作一下。

4、公司今年开始涉足芯片行业,收购了一个韩国的公司。虽然不多,2亿多,但是还是有不务正业和炒作嫌疑,一般这种公司我就直接pass了。

基于以上几点认识,我就对他没什么兴趣了。

剩下就是三夫户外。今天独立成文分析一下。

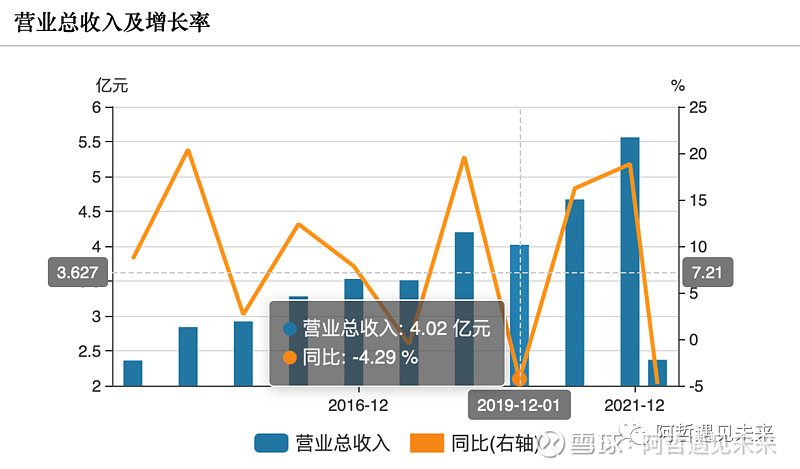

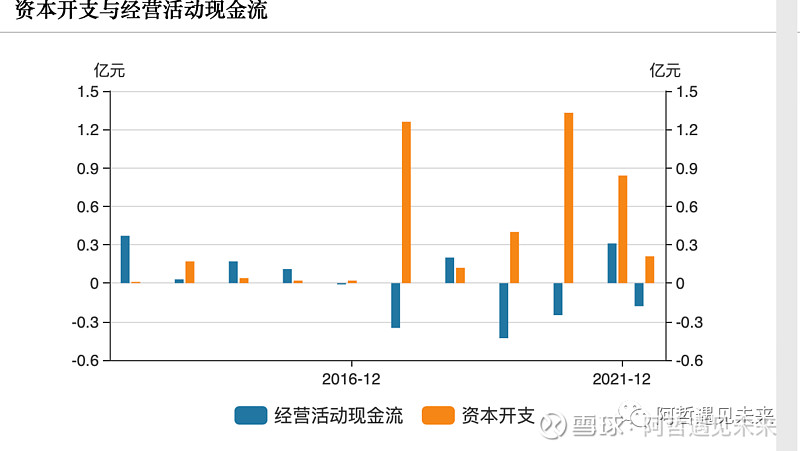

1、营业收入情况

下面三个图,初步说明,公司收入持续增长,但是利润从2016年开始就不行了。初步看是资本开支加大,经营性现金流为负。

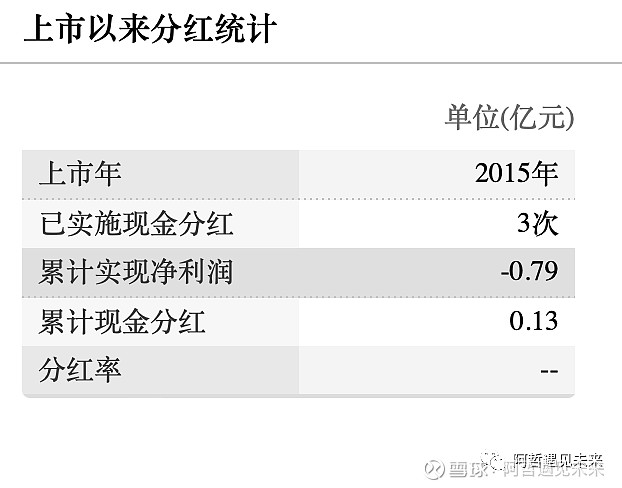

2、融资和分红情况

上市以来累计利润-0.79,分红0.13,不赚钱。但是咋活呢,靠融资

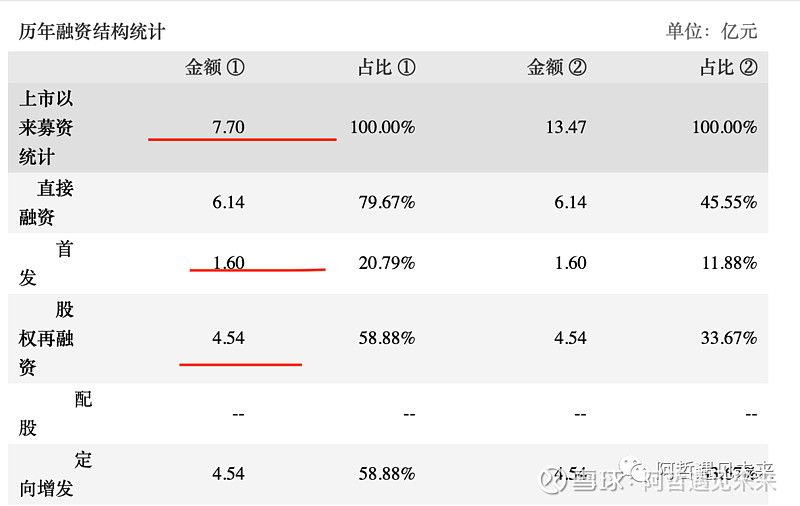

上市以来融资7亿多,首发融了1亿6多,之后2016,2020年两次再融资,融了5亿。需要提高警惕了。这么多年不能赚钱的公司,大概率不是好公司。

3、半年报数据

回到报告本身,半年报一如既往的差,收入负增长,利润下滑更多。

4、主营业务

公司介绍的主营业务有4块,(一年收入不到10亿,还分了四大业务,也够累的)户外商品零售、自由品牌销售、户外活动组织、亲子乐园。

后两个业务没有披露数据,前两个是主要的

先看零售业务:半壁江山

截至报告期末,公司在北京、上海、南京、杭州、成都、深圳、沈阳、长春、青岛、石家庄、苏州、无锡、武汉、重庆、大连、郑州、张家口、吉林共 18 座城市,开设了 47 家专业户外用品连锁店,面积合计约2.06 万平方米

2022 年上半年,公司门店业务收入为 11,604.25 万元,占公司营业收入的 48.98%。

报告期内,公司所在第三方销售平台的交易额为 13,768.48 万元。随着第三方电商平台的不断发展和增加,公司官 网销售已逐步引流链接至第三方销售平台。

报告期内,公司自有品牌营业收入为 6,381.42 万元,占公司主营业务收入的 29.11%。其中 X-BIONIC 产品营业收入 为 5,225.84 万元,销售同比增加 118.32%。

户外服务没有详细披露,只是笼统的告诉了收入下降47%。

5、非经常损益

主要是公司3以的存货,计提了1200万,比去年同期多很多。一个是公司存货太多,而是计提太多,可能是产品过时而滞销。

6、资产负债表

资产负债不是很合理。

货币资金8600万,理财1.1亿,加起来差不多2亿

短期借款1.35亿,租赁负债7000万,差不多2亿,公司现金还是偏紧张

固定资产太多,2.5亿,对于一个没什么自有门店的零售企业来说

存货更多,3亿,这个可以说公司管理不太行吧。

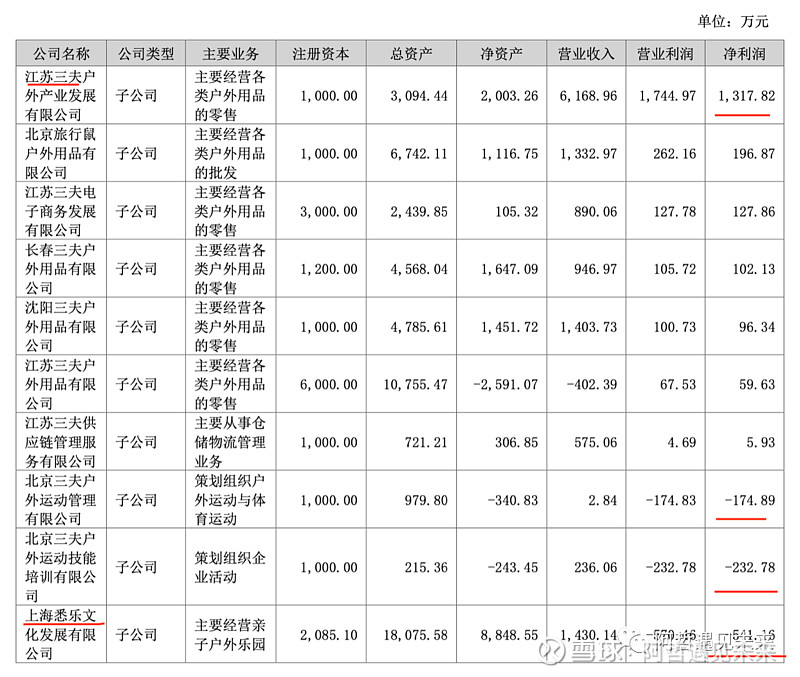

7、主要子公司

经营还算正常,但是新收购的上海悉乐,亏损不小,不过可以理解,疫情管控。

8、股权结构

一季度的春山私募亏钱走了,剩下的也不断减持。

长期看,公司从上市时候的前十大股东持有70%多,到目前的31%,股东持续减持,没有什么机构参与。就是圈钱的时候私募和个人参与一下。

9、商誉减值

投资1.2亿,没什么披露情况。

10、非公开发行问询函

看了一下问询函,几个要点,

a、公司募资去搞新品牌,这个事情本来就没做过,我觉得比较难

b、公司之前投的项目接连失败、亲子乐园、户外营地

c、公司现金紧张,可能st和退市

总结下来,公司目前看不到拐点,虽然深处好赛道,但是管理不行,投资也不行,股东齐减持,谨慎观察。