投资要点

事件:4月26日公司发布2023年年报和2024年一季报,2023年实现营业收入2.02亿元,同比增长6.22%,实现归母净利润4721万元,同比下降17.18%,实现扣非归母净利润4156万元,同比增长6.82%。2024年第一季度,公司实现营业收入3143万元,同比下降15.7%;实现归母净利润449万元,同比下降65.54%;实现扣非归母净利润390万元,同比下降66.76%;公司披露2023年年度权益分派预案,拟每10股转增4.0股派2.5元,合计派发现金红利1956.5万元。

2023年公司业绩稳健增长,不断加大研发增强竞争力。

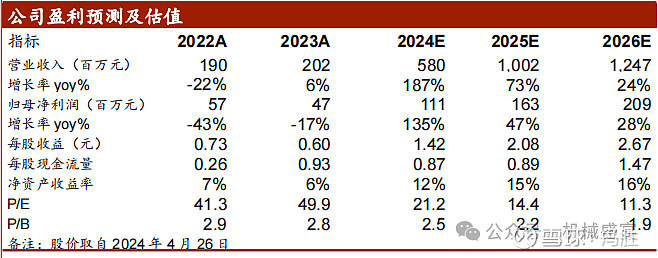

(1)成长性分析:2023年公司营收同比上升6.22%,归母净利润同比下降17.18%,扣非归母净利润同比上升6.82%。2024Q1公司营收同比下降15.7%;归母净利润同比下降65.54%,扣非归母净利润同比下降66.76%。归母净利润减少主要是研发费用增加所致。分产品看,2023年电力设备检测及服务、电力及相关服务、电化学设备收入分别为1.29、0.48、0.22亿元,分别同比+3.66%、+18.68%、-1.49%。我们判断公司电化学设备有望迎来快速增长,电化学设备和钙钛矿光伏新业务将为公司贡献收入增量。

(2)盈利能力分析:2023年公司销售毛利率为59.38%,同比+1.83pct;销售净利率为23.42%,同比-6.57pct;2024Q1销售毛利率为75.93%,同比+8.33pct;销售净利率为13.77%,同比-21.19pct,净利率下降主要是研发费用增加所致。2023年公司销售/管理/财务费用率分别为12.03%/8.78%/-5.41%,同比变动+0.18/-1.44/-1.38pct,三项费用率之和为15.41%,同比-2.64pct,费用管控效果显著。2023年公司研发费用4051万元,同比增长 46.08%,占收入比重20.07%。研发费用增加主要因为公司加大了研发投入力度,扩充研发团队,引进专业技能的研发人员。

(3)营运能力及经营现金流分析:2023年公司应收账款周转天数252天,同比减少28.8天,资金周转效率明显提升。2023年公司经营性净现金流大幅改善,达7241万元,同比+256%,主要原因是主要是本期收回上期应收款。

聚焦电网智能监控主业,11项荣誉资质彰显公司实力。

(1)持续加大研发创新,不断增强公司竞争力。公司坚定发展战略,紧抓国内构建以新能源为主体的新型电力系统发展契机,致力于电气设备感知预警装置及储能系统的研发、生产和销售,并提供电力相关技术服务及综合解决方案。2023年公司研发投入 4051万元,占营业收入的比例 20.07%,同比增长 46.08%。公司新增 11 项荣誉资质,荣获浙江省新型电力系统数智感知技术重点企业研究院、全球软件工程领域 CMMI 五级认证、第四十八届国际发明展金奖、浙江省科学技术进步奖、机械工业科学技术奖、钱江能源科学技术奖等重要荣誉,并且还承担了浙江省“尖兵领雁+X”研发攻关计划项目,全面彰显公司在科技创新和成果转换方面的实力。

(2)加速拓展浙江省外市场,努力提高市场份额。公司加快拓展省外重点区域市场,特别是在华北、华中和华南地区销售占比显著提升,达到了总销售区域的36.59%,同比+18.49%。市场影响力正在逐步扩大,区域覆盖能力不断增强。

延展产业链,积极拓展新型钙钛矿光伏。

(1)钙钛矿与晶硅差异化竞争,BIPV场景空间广阔。钙钛矿电池可以凭借其优秀的透光、多彩、柔性的特点在广阔的 BIPV场景和晶硅差异化竞争。2024年3月,国务院办公厅关于转发国家发展改革委、住房城乡建设部《加快推动建筑领域节能降碳工作方案》的通知明确指出,支持钙钛矿等薄膜电池技术装备在建筑领域应用。据测算,2028 年 BIPV 市场装机规模可达 201GW。钙钛矿组件更轻薄,透光性更好,预计钙钛矿电池投产后在 BIPV 领域的渗透率有望快速提高。以渗透率20%测算,其装机规模可达40GW,市场空间广阔。

(2)投建100MW钙钛矿产线,强研发为产业化保驾护航。2023年11月公司投建 100MW钙钛矿产线,12 月公司“高效新型柔性钙钛矿薄膜光伏电池关键技术”项目获浙江省科学技术厅发布的 2024 年度“尖兵领雁+X”研发攻关计划项目立项。目前,公司已组建技术团队,引进新型光伏领域的高端人才,并且与中国科学院苏州纳米所建立了“柔性光伏关键技术联合实验室”,以及与知名高校资深团队建立了紧密技术合作,为钙钛矿技术研发和产业化提供了有力保障。

维持“增持”评级。公司电网智能监控主业稳健,且积极布局储能和钙钛矿光伏新业务,形成覆盖“发电、输电、变电、配电”的全链路产品,将进一步推动公司产业链条的延展和完善,在国家政策和市场的双重推动作用下,新能源行业发展迅速,需求巨大。基于此我们看好公司成长性。我们预测:公司2024~2026年归母净利润分别为1.11、1.63、2.09亿元,按照2024年4月26日股价对应PE分别为21、14、11倍,维持“增持”评级。

风险提示:智能电网经营投资不及预期的风险;储能业务发展不及预期的风险;钙钛矿新型光伏项目不及预期的风险;行业规模测算偏差风险;研报使用的信息存在更新不及时风险等。

文章来源:《业绩稳健增长,看好钙钛矿、储能新业务》—20240427

特别声明

机械组介绍

王可,中泰证券机械行业首席分析师,执业编号:S0740519080001。中南财经政法大学经济学硕士,2019年5月加入中泰证券研究所。机械行业全覆盖,2020年机械行业新财富入围团队。

郑雅梦,执业编号:S0740520080004。南京航空航天大学管理科学与工程硕士,2019年5月加入中泰证券研究所。重点覆盖消费设备(口腔设备产业链、家具设备及零部件、缝制设备、娱乐车辆、舞台灯光设备)检测及高端科学仪器等领域,2020年机械行业新财富入围团队核心成员。

谢校辉,执业编号:S0740522100003。兰州大学金融学硕士,2020年7月加入中泰证券研究所。重点覆盖光伏设备、新型储能、工业母机、化工设备等领域。

王子杰,执业编号:S0740522090001。CFA 约克大学金融工程硕士,2021年9月加入中泰证券研究所。重点覆盖锂电设备、充电桩、机器视觉、工控等领域。

张晨飞,执业编号:S0740522120001。浙江大学金融硕士,2022年3月加入中泰证券研究所。重点覆盖工业机器人、先进封装、通用设备、复合集流体等领域。

邢博阳,上海交通大学航空宇航科学与技术博士,2022年7月加入中泰证券研究所。重点覆盖钙钛矿电池、薄膜电池产业链、氢能产业链等领域。

姜楠宇,执业编号:S0740522110001。哈尔滨工业大学金融硕士,2021年11月加入中泰证券研究所。重点覆盖工程机械、智能物流等领域。