投资要点

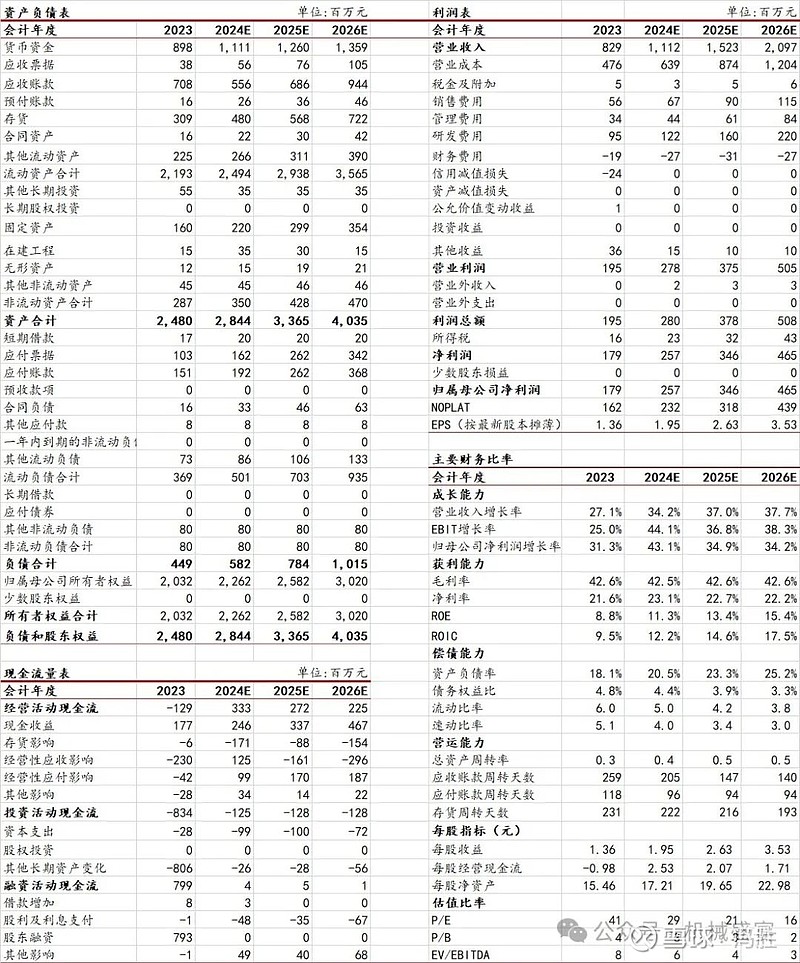

事件:公司发布2023年报和2024年一季报。2023年,公司实现营业收入8.29亿元,同比增长27.07%;实现归母净利润1.79亿元,同比增长31.28%。2024Q1,公司实现营业收入1.98亿元,同比增长26.26%;实现归母净利润0.40亿元,同比增长18.66%。

经营稳健,业绩持续增长。

(1)经营情况:分季度看,2023年Q4和2024年Q1,公司归母净利润同比增速分别为24.74%、18.66%。公司业绩持续增长,一方面受益于PCB市场中高端化趋势,公司产品体系向高端化升级,产品市场渗透率快速增长。同时公司在泛半导体领域持续拓展延伸,在手订单亦保持较快增长。在行业整体承压的背景下,公司逆势增长,彰显公司在直写光刻领域的强阿尔法属性。

(2)盈利能力:2023年Q4和2024年Q1,公司销售毛利率分别为42.27%、43.86%;销售净利率分别为19.96%、20.08%,同比均较为稳定。公司产品技术壁垒高,叠加核心零部件自产比例提高以及高毛利率泛半导体业务的快速增长,预期公司盈利能力将保持稳健。

(3)期间费用:2024Q1,公司销售、管理、财务、研发费用率分别为8.64%、4.41%、-2.16%、12.51%,同比分别-0.15pct、+0.27pct、-0.77pct、+1.3pct。公司期间费用率整体稳定,研发费用率有所提高,主要系公司持续加大研发投入、开拓产品线、新增研发人员所致。

直写光刻技术平台,看好先进封装设备等新业务发展。

(1)公司是激光直写光刻技术平台。公司直写光刻技术积累深厚,是国内直写光刻设备的细分龙头,随着国内中高端PCB 需求的增长及国产化率需求提升,且公司加快在载板、先进封装、新型显示、掩模版制版、功率分立器件、光伏电镀铜等市场的持续布局,成长空间进一步打开。

(2)PCB主业阿尔法显著,高端化+国际化+大客户战略推动发展。随着国内PCB产业规模的不断增长,叠加大算力时代带来高阶PCB板、ABF板需求,直接成像设备替代现有传统曝光设备需求强劲,公司产品体系持续升级,受益于行业高端化趋势。目前PCB厂商在东南亚建厂趋势加速,公司已提前部署全球化海外策略,加大东南亚地区的市场建设,积极筹划设立泰国子公司,海外业务发展迅速。公司加大拓展优质客户资源,覆盖度持续提升,大客户战略持续夯实公司PCB市场的竞争力。

(3)泛半导体持续拓展,先进封装设备进展顺利。公司在泛半导体领域多点开花,直写光刻技术应用不断拓展,产品可应用在IC、MEMS、生物芯片、分立功率器件等制造、IC 掩膜版制造、先进封装、显示光刻、光伏电镀铜等领域。先进封装带来设备市场空间的增长,同时也会推动设备国产化进程,国内相关设备商迎来发展机遇。公司直写光刻设备在先进封装中具备无掩膜、智能纠偏、适用大面积芯片封装等优势,当前合作的客户有华天科技、绍兴长电等知名企业,设备在客户端进展顺利。

盈利预测:公司基于直写光刻底层技术积累,深耕PCB直写光刻市场,同时拓展泛半导体等新兴产业方向,有望打开公司长期成长空间。考虑到下游景气度和新技术产业进展等因素,我们将盈利预测下调,预计2024-2026年公司营业收入分别为11.12、15.23、20.97亿元(2024-2025年预测前值分别为13.63、18.37亿元),归母净利润分别为2.57、3.46、4.65亿元(2024-2025年预测前值分别为2.92、3.88亿元),对应PE分别为28.7、21.2、15.8倍,维持“增持”评级。

风险提示:行业竞争激烈加剧的风险;先进封装产业进展不及预期的风险;光伏铜电镀产业进展不及预期的风险;公司技术进步不及预期的风险;研报使用的信息存在更新不及时风险等。

文章来源:《业绩持续增长,直写光刻技术应用不断拓展》—20240424

特别声明

重要声明:

中泰证券股份有限公司(以下简称“本公司”)具有中国证券监督管理委员会许可的证券投资咨询业务资格。本报告仅供本公司的客户使用。本公司不会因接收人收到本报告而视其为客户。

本报告基于本公司及其研究人员认为可信的公开资料或实地调研资料,反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响。本公司力求但不保证这些信息的准确性和完整性,且本报告中的资料、意见、预测均反映报告初次公开发布时的判断,可能会随时调整。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本报告所载的资料、工具、意见、信息及推测只提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,本公司不就报告中的内容对最终操作建议做出任何担保。本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。

市场有风险,投资需谨慎。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

投资者应注意,在法律允许的情况下,本公司及其本公司的关联机构可能会持有报告中涉及的公司所发行的证券并进行交易,并可能为这些公司正在提供或争取提供投资银行、财务顾问和金融产品等各种金融服务。本公司及其本公司的关联机构或个人可能在本报告公开发布之前已经使用或了解其中的信息。

本报告版权归“中泰证券股份有限公司”所有。事先未经本公司书面授权,任何机构和个人,不得对本报告进行任何形式的翻版、发布、复制、转载、刊登、篡改,且不得对本报告进行有悖原意的删节或修改。

机械组介绍

王可,机械行业首席分析师,执业编号:S0740519080001。中南财经政法大学经济学硕士,2019年5月加入中泰证券研究所。机械行业全覆盖,2020年机械行业新财富入围团队。

郑雅梦,执业编号:S0740520080004。南京航空航天大学管理科学与工程硕士,2019年5月加入中泰证券研究所。重点覆盖消费设备(口腔设备产业链、家具设备及零部件、缝制设备、娱乐车辆、舞台灯光设备)检测及高端科学仪器等领域,2020年机械行业新财富入围团队核心成员。

谢校辉,执业编号:S0740522100003。兰州大学金融学硕士,2020年7月加入中泰证券研究所。重点覆盖光伏设备、新型储能、工业母机、化工设备等领域。

王子杰,执业编号:S0740522090001。CFA 约克大学金融工程硕士,2021年9月加入中泰证券研究所。重点覆盖锂电设备、充电桩、机器视觉、工控等领域。

张晨飞,执业编号:S0740522120001。浙江大学金融硕士,2022年3月加入中泰证券研究所。重点覆盖工业机器人、先进封装、通用设备、复合集流体等领域。

邢博阳,上海交通大学航空宇航科学与技术博士,2022年7月加入中泰证券研究所。重点覆盖钙钛矿电池、薄膜电池产业链、氢能产业链等领域。

姜楠宇,执业编号:S0740522110001。哈尔滨工业大学金融硕士,2021年11月加入中泰证券研究所。重点覆盖工程机械、智能物流等领域。

肖伊甸,南京大学经济学硕士,2023年8月加入中泰证券研究所机械团队。重点覆盖人形机器人、光伏新型设备等领域。