中证医药作为基准,同期3年中证医药几乎没有长,三年最大回撤-50.48%。所以如果能满足最大回撤小于中证医药的话起码证明其投资能力不错。

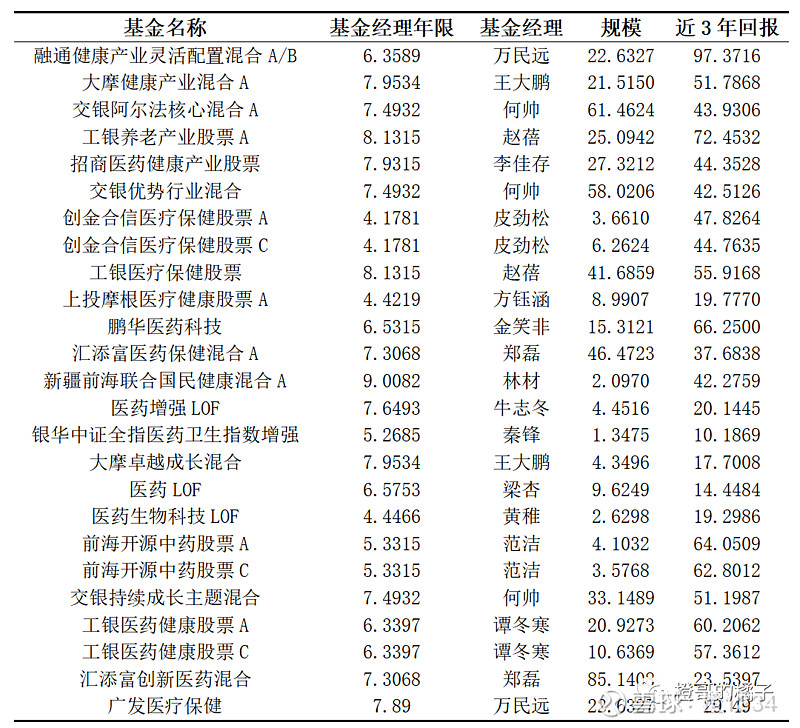

通过筛选基金经理任职年化大于等于5%,任职年限大于3年,基金规模在1-100亿之间,同时最大回撤保持在-50%以内总共筛选出25只医药基金,如下表所示。

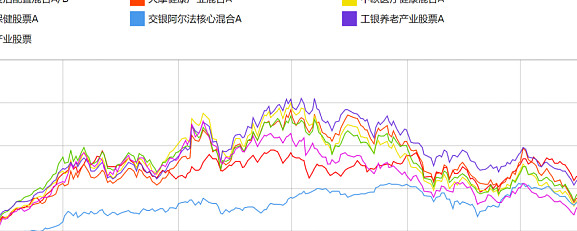

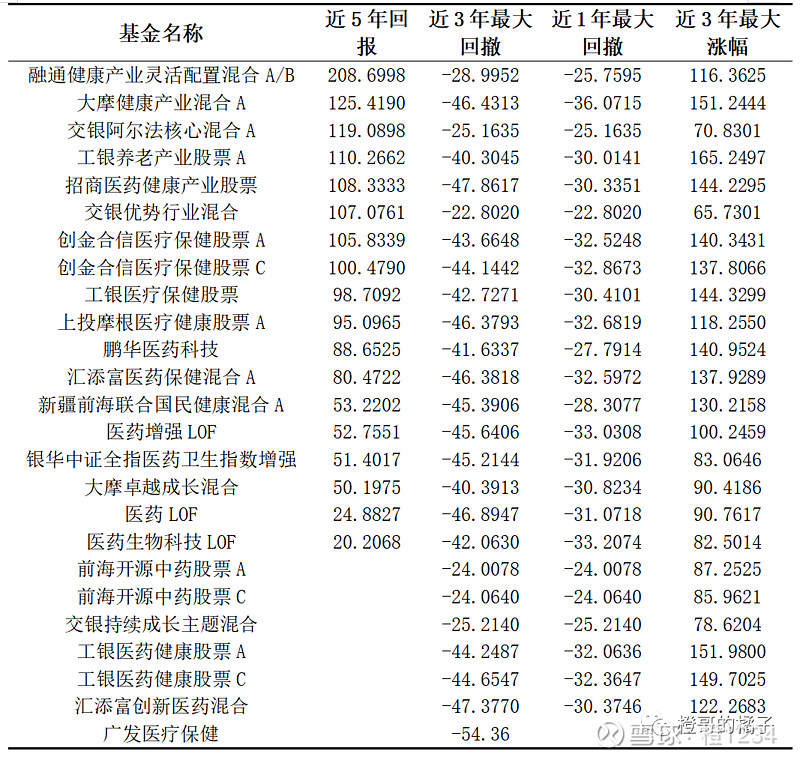

筛选完以后可以得出,万民远的融通健康产业灵活配置混合A/B近三年,近五年回报都是第一,同时近3年最大回撤只有-28%,而同期其他医药基金近三年最大回撤平均数和中位数分别为:-40%和-44%。足可以看出其控制回撤的能力非常优秀。

从近三年最大涨幅来看万民远只有116%,同期25只医药基金平均数116%中位数120%,其中最大涨幅为工银养老产业股票A的165%,所以在医药牛市时,选择万民远可能会不太舒服。

因为你看着别人的医药基金一直涨而你的涨幅比人家的小,但是在熊市时万民远的优势就体现出来了,相较于其他医药基金动辄回撤40%-50%,持有万民远的基金在持股体验上要好非常多,很有可能当你选择割肉的时候割在了底部。

那么选择一只涨幅大的基金在高位的时候卖掉,等它跌完了以后再买回来不就好了吗?虽然是这么说,但在当下判断高低是一件非常难的事情,我们普通人根本做不到,大部分人都是后知后觉,过去以后才发现那个地方是高点还是低点。

接下来我将在以后的文章中分析万民远、赵蓓、王大鹏、何帅、李佳存、皮劲松、方钰涵、金笑非、郑磊、范洁、谭冬寒这11位基金经理。

投资风格

首先分析的第一位基金经理为万民远:

万民远,四川大学生物医学博士,历任银河证券、国海证券医药行业研究员。2015年离开融通基金去管理私募,在2016年7月万民远再次加入融通基金,8月开始管理自己的第一只基金。

在一次采访中,他说了以下一段话:用绝对收益的理念做相对收益。经历过2015年的股灾后,我就决定放弃估值泡沫的收益,尽量把净值曲线做得更平滑一些。投资中,以估值与成长的匹配度为优先条件,对股票不要有偏见,也不要有执念。

正是因为经历了15年牛市的疯狂和之后另人绝望的股灾,所以这才奠定了他之后的投资风格。放弃赚取估值泡沫的收益是其控制回撤的核心。

万民远有三个原则:第一,以中长期视角,选择优秀赛道里估值更低、市值空间大的品种。第二,坚持绝对收益理念,买入有性价比的品种,尽量看长做短,放弃处于估值泡沫阶段的收益。第三,做大概率事件。赔率和胜率同等重要,单一风格演绎到极致是小概率事件,投资决策不考虑极端的小概率事件,应尽量立足于大概率。

投资上,万民远坚持守正出奇、逆向投资的投资理念。守正,即长期持有已被证明优秀的公司;出奇,即选出价值被低估的黑马。“在不太擅长的领域守正,在自己熟悉的领域出奇。”万民远说。

2018-2022年,通过跟踪万民远的持股轨迹来看,他会重仓一些冷门股。前十大重仓股平均持有个3.67季度,持股周期较长,重仓时间超过10季度以上的标的为一心堂、老百姓、九强生物、开立医疗和睿智医药,其中一心堂已连续重仓19个季度。从持股周期也可以看出其自己声称的“守正”是相符的。

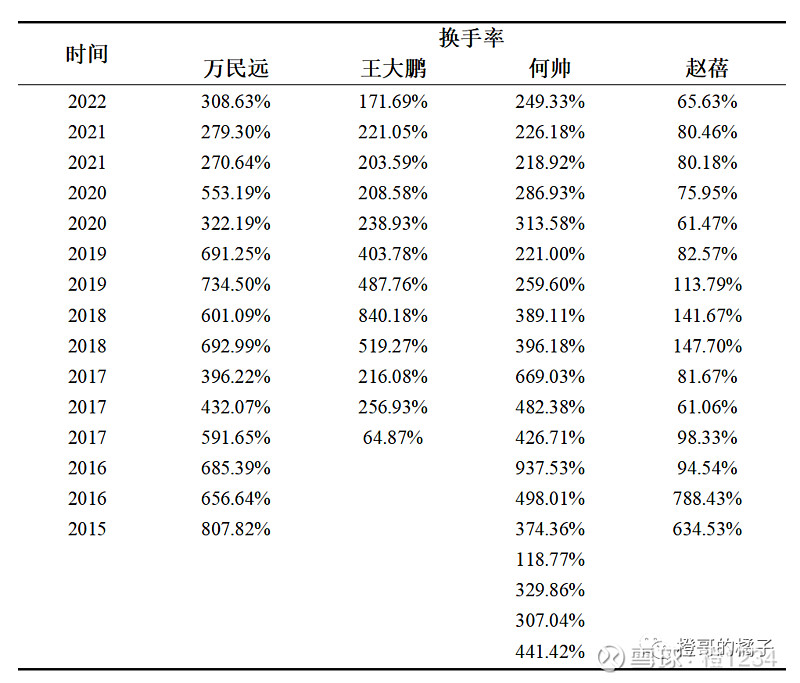

万民远作为一个偏价值派,那么其基金换手率怎么样?一般来说,基金换手率在200%以内偏重选股,而换手率超过500%则偏重择时。

可以看出其18-19年和20年后半年基金换手率都超过了500%,那么他说自己偏重选股是不是不成立呢?在一次采访中他对于基金换手率做出了以下回答:

万民远:从表面上看,我的换手率确实不低。但是实际上按照我的投资框架体系,我的换手率并不高,我平时确实也不怎么操作。我的产品持有人中机构投资者占比较高,机构投资者的申购、赎回行为相对一致,所以我经常会遇到因为产品规模变化,而被动换手的情况。除非我的组合整体泡沫估值很高,一般我都不做仓位的选择,仓位上的差异主要是申赎导致的。

所以按照万民远所说,换手率高的原因有两个,一是“泡沐”二是“规模变化”。其中20年一季度,其基金规模8.63亿,股票持仓92%,到了2季度则飙升到25.44亿,股票持仓降到80%,规模翻了接近3倍而导致股票持仓降低和换手率的增高符合他所说的因为规模变化导致换手率的变大。

而18到19年其基金规模在1亿到1.5亿之间变换并没有特别剧烈的规模变化,同时也没有像万民远所说的“泡沫”但是18年和19年其换手率也非常高,从表中可以看出在同类型基金经理中,18和19年的换手率也都是高于其他年份的。

这可能是18市场环境变化导致换手率比其他年份高,而不一定是万民远择时而导致的。我们可以把富国天惠的朱少醒作为价值派来参考,17年来只管理富国天惠这一只基金,成立以来收益率高达1613%,常年换手率在200%左右,近几年换手率更低维持在100%左右。

而同类型基金经理中万民远平均换手率还是相对较高,所以他说自己是“偏价值派”,这与他的投资风格相符合,基本做到了知行合一。

业绩归因

在控制回撤方面他说:放弃估值泡沫的收益,让回撤幅度相对可控。股票的波动大主要原因在于估值处于高位,容易大幅波动。我对股票没有偏见,也不会有执念。当下大家看到我的组合里中小市值偏多,只是在这当下的阶段里确实中小市值比较好。我的组合里的重仓股,如果不值得我持有3到5年,那么我不会选择重仓。假如我的重仓股一个月涨了4倍,我肯定会把它卖了,换成其他更有性价比的品种,我更看重的是估值和成长的匹配度。A股市场大部分都是做成长股投资的,而成长股本身估值比较高,当它的渗透率到一定程度的时候,它的估值下降得比业绩增速还快。所以有可能看到业绩在增长,但是股价在下跌,因为公司的估值在不断地下移。所以我就不去博估值泡沫还能不能维持,一旦我觉得估值和成长匹配度不够了,我就卖掉,去找下一个有性价比的东西,这样我的心态才能更加从容。

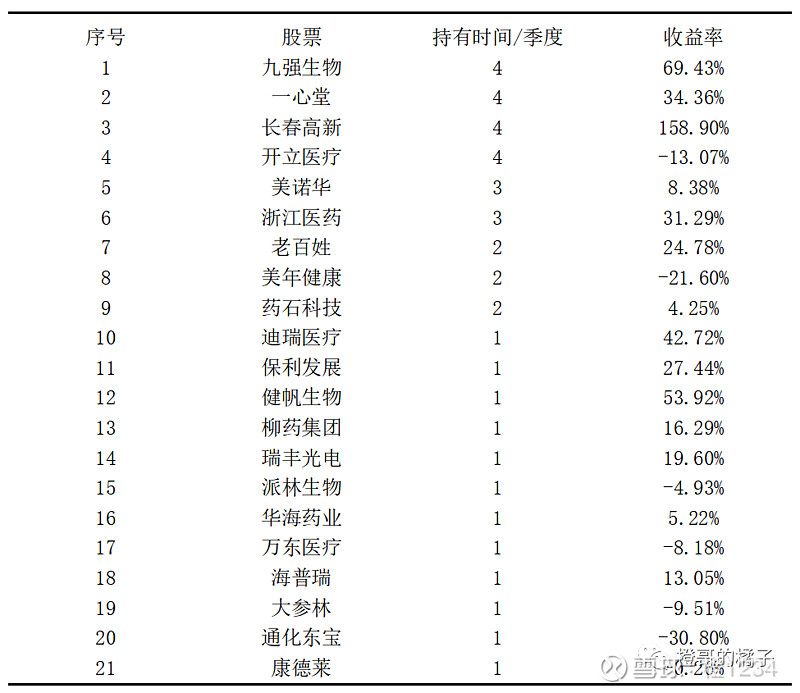

从18年开始,万民远连续5年跑赢沪深300,其中超额收益最多的是2019年取得了86.88%的收益。19年10大重仓股中九强生物、一心堂、长春高新、开立医疗一直持有19年涨幅分别为:69.43%、34.36% 158.9%、-13.07%。

表中也可以看出,万民远19年持有的绝大多数股票都是赚钱的其中长春高新赚涨幅最大,而且万民远19年86.88%的收益是高于他前10大重仓股绝大多数的股票涨幅,所以其能力是非常牛的。

21年同样也是医疗行业跌幅较大的一年,而这一年万民远还做到了14.92%的收益率,而同期的沪深300为-5.2%,针对21年进行分析。

持股分析

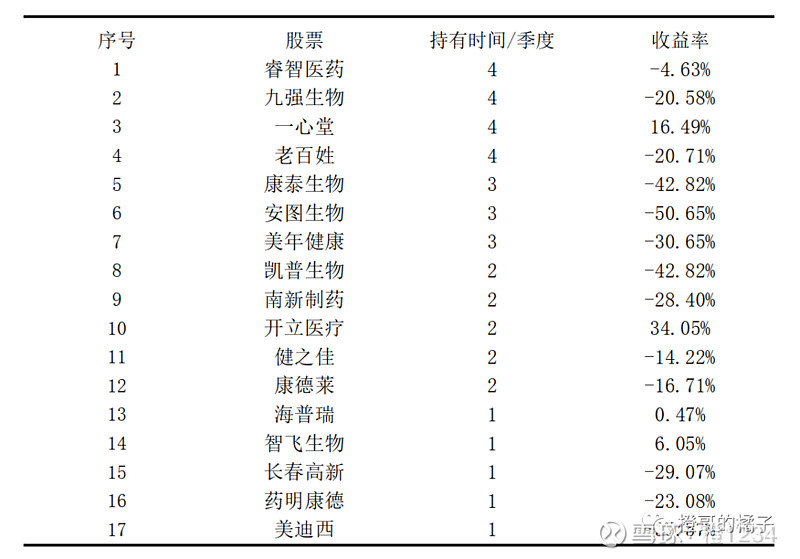

万民远前10大重仓股基本占到总体仓位的60%—70%。从表中可以看出,21年万民远10大重仓股持有的绝大部分股票都是亏损状态,其中康泰生物、安图生物、美年健康为持续减仓掉出10大重仓股,但还是全年持有。此外其规模基本维持在15亿左右并没有太多变化。

除了1—4的4只股票进行了增持外其他股票都在减持,其中康泰生物2021年1月4日股价106,5月17达到最高的137.97期间万民远一季度持仓76.85万股票而2季度只有28.37万股进行了大幅减持,然后3季度恢复到59.08万股。

安图生物在3季度持有142万股到了4季度就只有48万股;美年健康3季度有1320万股而4季度为400万股;凯普生物2季度为1820万股而4季度为12.42万股。可以看出万民远的持仓中增持股票跌幅远小于减持股票的跌幅,这也展现了他的选股能力。

在这样的下跌过程中,万民远业绩稳定同时还能保持正收益足以看出其投资能力非常强。

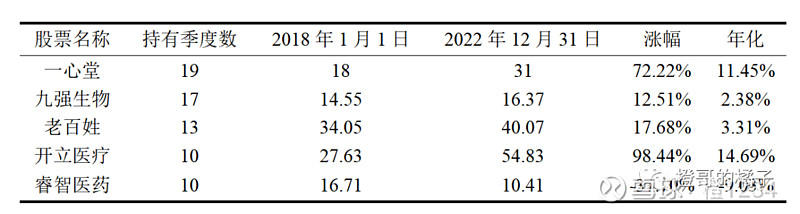

点评:在我看来,万民远声称自己的投资理念为守正出奇、逆向投资,偏价值流派,从我对他的分析可以看出其大约有20%-30%的仓位在守正,而剩下的仓位变动较多而且其持有时间最长的几只股票从18年到22年5年的时间涨幅如下:

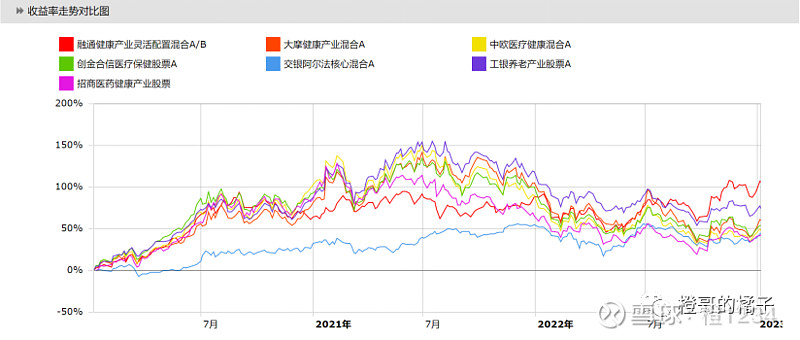

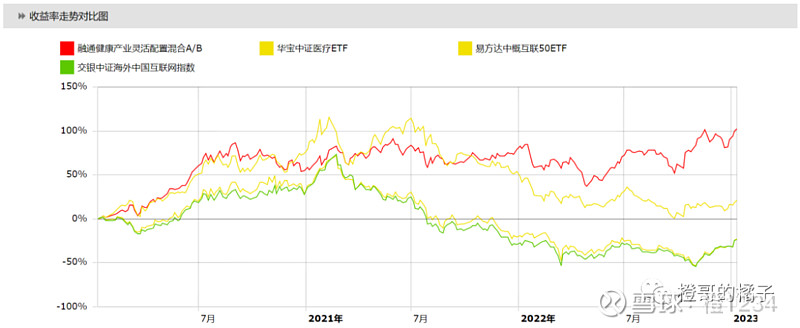

我认为万民远是偏价值、强择时、强控回撤。一般来说一个注重控制回撤的基金经理在牛市的时候涨幅是没有那么大的,同样我们从万民远的业绩曲线也可以看出,他在21年7月医药高位之前是跑输其他医药基金经理的,在医药行业开始下跌后其优势开始展现22年之后开始领先大部分医药基金。

因20年7-8月份以后,万民远基金净值就变化不大了,从3年的角度来考虑,咱们可以假设万民远认为从那时起医药行业就有了泡沐。其后1年多的时间都在尽力保持曲线的平滑和控制回撤来保障赚取的收益不会跌回去。

作为一个中概的持有者,经历过中概这么长时间的单边下跌,深感控制回撤是一件非常难而且非常重要的事,回撤小可以使自己在持股过程中保持较良好的心态而不至于在底部割肉倒在黎明前。

如果想在持有基金过程中不想体验过大的波动,并且保住自己的收益可以考虑万民远,同时也可以用万民远的基金作为参考,如果其他医药基金大幅跑赢万民远的话可能医药行业就有泡沫了。(公众号是我自己的)

本文只作为自己的思考记录不作为投资建议。