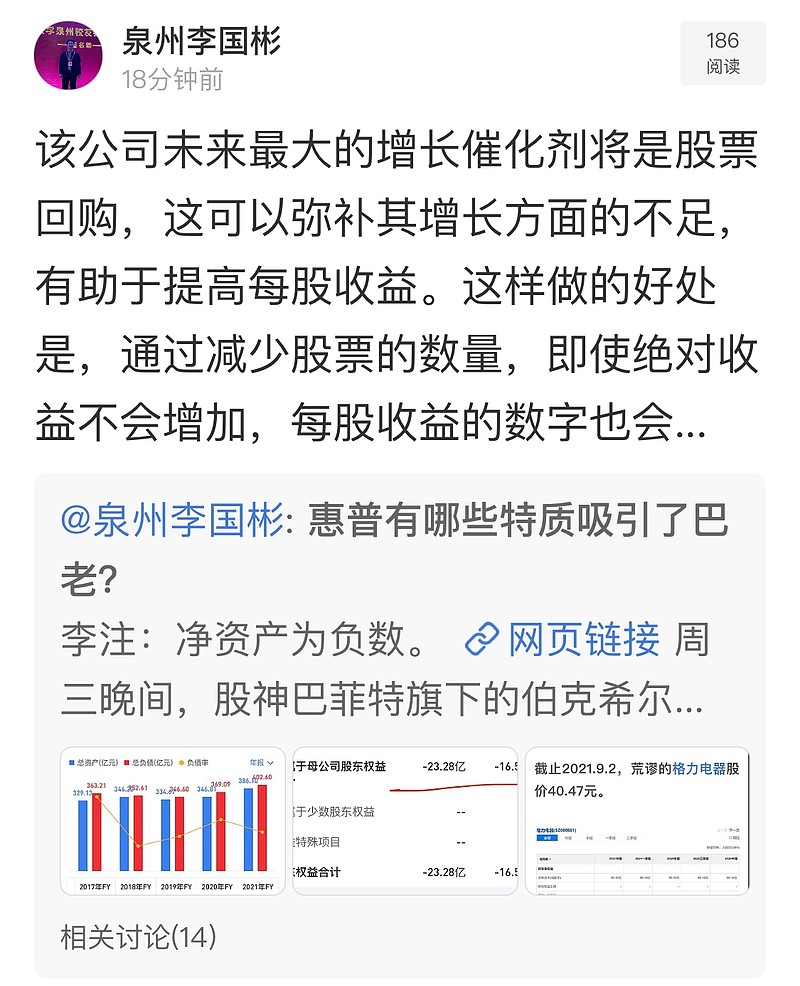

格力电器市值:55亿股*33元=1850亿元

市盈率:1850/240=7.708

可回购资金1000亿元

回购后理论市值:1850-1000=850

回购后市盈率:850/240=3.54

如此奇葩的股票价格,不会长时间出现在成熟的资本市场。

如果管理层能利用这一极好的的时间窗口,运用沃伦·巴菲特看重的股票回购策略,对自家股票投资,对后续格力电器的发展打下百年的财务根基。

回购股票的商业逻辑是:

1、收回先前发行的股票(归还融资本金),减少支付高昂的股息费用以及即使未分配的、权益仍然归属于股东的、未来有义务分配(或清算)的留存收益。

2、以低效益的、富余的现金或可用低成本资本领域的资源(银行借款、融资券、高市盈率情况下发行股票等)替代资金成本较高的负债成本。

格力电器股东有一种思潮:是外国资本主义的,以股东利益为本的,都是狭隘的。没有逻辑地支持格力的超乎常规的现金储备政策,对其资本的低效、甚至浪费而辩解,认为只要是管理层的决策都是对的。

格力电器管理层拒绝回购股票,董总的想“打破资本市场的怪圈,(仅仅采用)通过分红来让投资者受益。”,恰恰违背了商业逻辑,公司的理财策略上是失败的。

今天格力电器股票价值如此不堪局面,是管理层的不作为一手造成的,受到责备“理所当然”!

现阶段,只一味重视“大股东”既得利益的分红政策,而不实行归还股东负债(回购)的做法,“绑架”并牺牲了格力电器的长期的公司利益。