谈起中国的国产芯片史,就离不开清华系。

清华大学无线通信系85级更是神一般的存在,堪称“中国芯片的半壁江山”。

国内半导体和传感器的众多知名大佬,都是来自这一级。比如,韦尔股份创始人虞仁荣、兆易创新创始人之一舒清明、卓胜微电子联合创始人冯晨晖、格科微电子创始人赵立新、燧原科技创始人赵立东等。

虞仁荣,作为市值近1300亿韦尔股份的创始人,是其中的佼佼者。

虞仁荣所创办的韦尔股份是国内第一、全球第三的CIS芯片龙头,仅次于索尼和三星。韦尔股份,更是国内重点关注的Fabless类芯片设计公司。

在CIS这种核心芯片领域,咱们国内的公司想要挤进全球头部,并且还能掌握到核心技术这是非常难的。

很有趣的事情是,韦尔股份是在2019年通过收购豪威科技,获得了CIS领域的专利和市场份额,使得公司的业绩实现大增,CIS成为主营业务。

要知道,这事如果放到现在,肯定不会被批准。所以,韦尔股份也是运气不错,赶上了好时候。

CMOS图像传感器(CIS),其实也很好理解,就是一个负责将光信号转化为电信号,支持高清影像拍摄,充当手机、相机等设备的“眼睛”角色。

说白了就是,没有CIS,就无法拍出好看的照片。CIS是摄像头模组不可或缺的部分,也是价值量最高的部分,能够占到摄像模组成本的50%以上。

不过,韦尔股份虽然是CIS龙头,自2022年以来也是陷入了至暗时刻。行业需求低迷,业绩大幅下滑,公司经历了史上最艰难的寒冬。

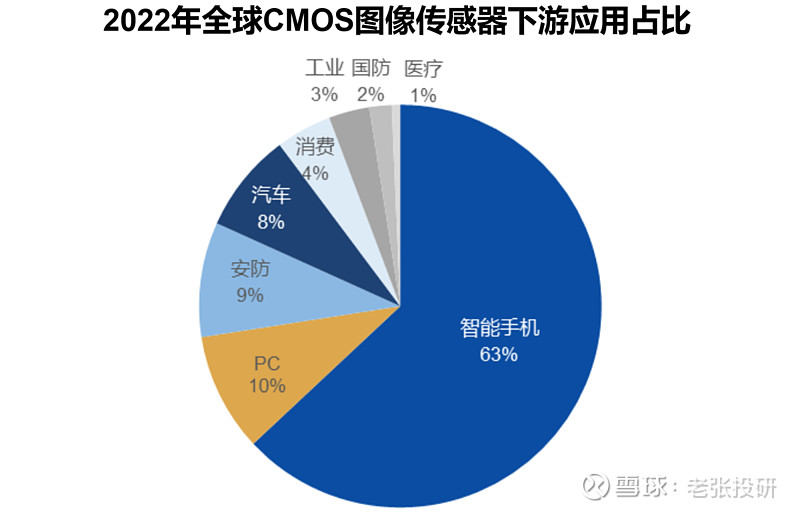

目前,智能手机是图像传感器应用的主要领域,占比高达63%。预计到2024年,以汽车为代表的新兴领域将逐步提升在CMOS图像传感器下游应用中的占比,其中汽车电子占比将跃升至14.1%。

所以,对于韦尔股份和其他CIS公司,公司业绩的表现,取决于手机、汽车等下游市场的复苏强度和去库存的程度。

那么,韦尔股份如今的春天来了吗?

第一,下游市场复苏

1.智能手机

IDC预测,2024年手机市场开始复苏,全球智能手机出货量将达12亿部,同比增长2.8%;AI引发人们对手持设备新体验的兴趣,2024年AI手机出货量将达1.7亿部,约占整个智能手机市场的15%;到2026年,中国市场近50%的终端设备处理器将引入AI技术。

AI手机的渗透率提升,将带来手机的更换潮,提高相关产业链的景气度。

以前,国内的CIS厂商韦尔股份、格科微、思特威都是做的中低端,高端市场都被三星、索尼所抢占。

但是从2023年第三季度开始变天了,韦尔股份5000万像素以上的CIS产品开始量产交付。

并且,2024年3月18日,韦尔发布全球首款搭载TheiaCel™技术智能手机CIS—OV50K40。TheiaCel™技术利用LOFIC功能,单次曝光可实现接近人眼级别动态范围。

自从,公司推出了高端的OV50H传感器之后,小米、iQOO、华为这些大厂都在抢着用,生怕自己落后。

所以,韦尔股份在高端CIS这块的突破,意义很大,具有量价齐升的预期,十分值得期待。

2.新能源汽车

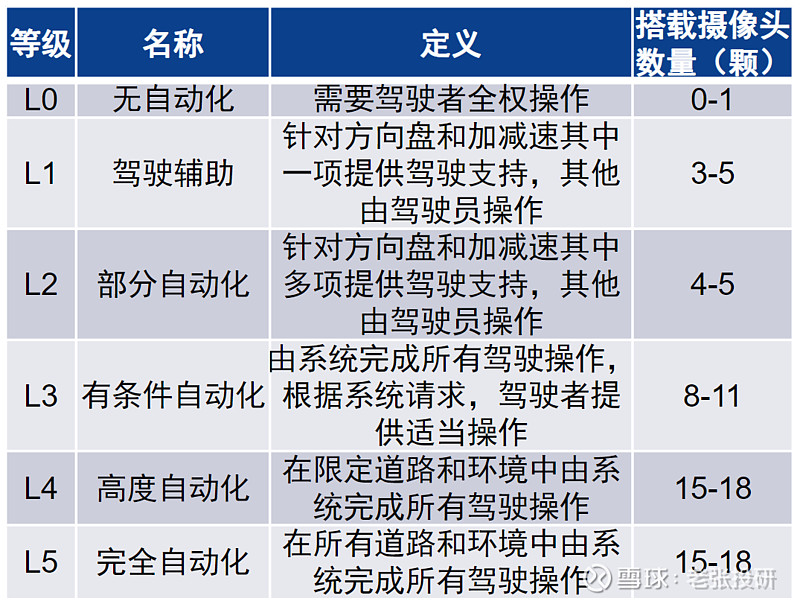

目前,新能源汽车的核心发展方向就是智能驾驶,车载摄像头数量将随着自动驾驶的等级提升,也将带动我国车载摄像头需求量快速增长。

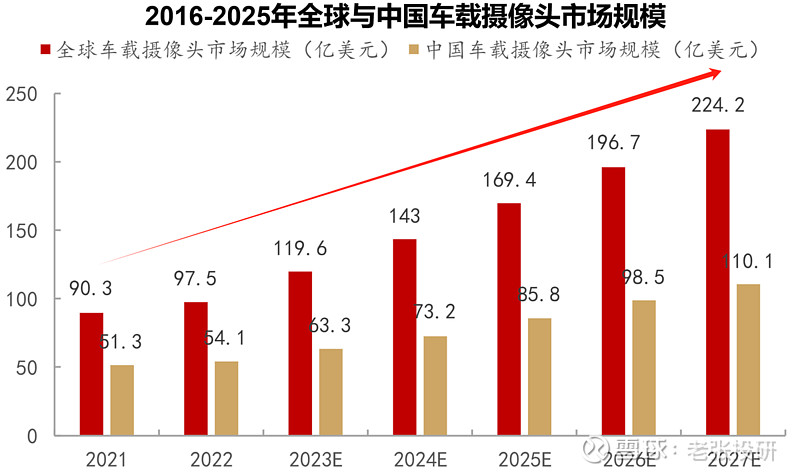

根据数据,2027年全球车载摄像头市场规模将达到224.2亿美元,6年复合增长率约为16.3%,中国车载摄像头市场规模将达到110.1亿美元,6年复合增长率约为13.5% 。

车载摄像头对硬件与算法之间的适配要求很高,需要厂商具备业内相应沟通经验和资源,汽车行业产品认证周期长达2-3年,且切入供货商名单后,下游车厂用户基本稳定3-5年的订单需求,用户粘性极大。

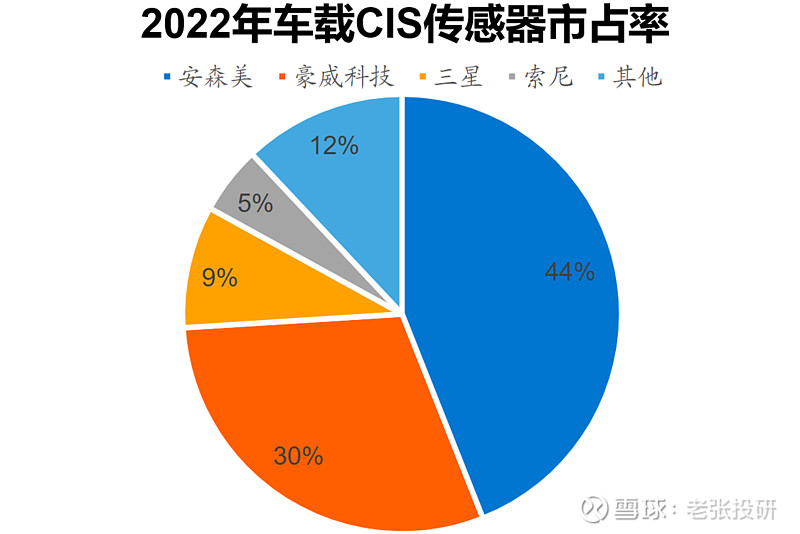

在这个车载CIS这个细分领域,韦尔股份的优势非常明显,公司早就具备ADAS、座舱监控、无人驾驶等技术基础,2022年市占率全球第二。2023年公司汽车CIS出货量达1.03亿颗,位列全球第一。

韦尔股份上游晶圆代工与台积电密切配合,下游与国内顶尖封装企业晶方科技合作,终端客户涵盖奔驰、宝马、奥迪、通用等主流车厂,形成明显的产业链协作优势与优质客户群。

第二,积极去库存

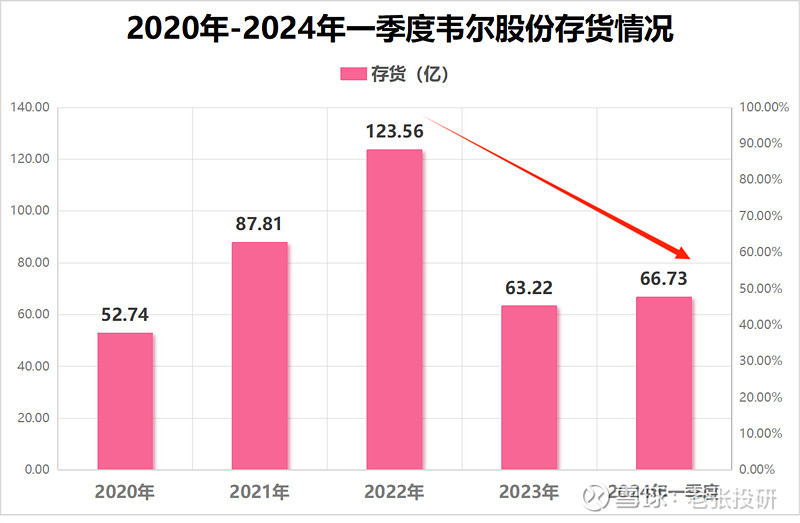

存货是业绩反转的先行指标,在行业下行周期里,哪个公司能够提前消化库存,就能在周期拐点时最先反弹。

2023年下半年以来,消费市场开始逐步回暖,下游客户需求有所增长,伴随着韦尔股份在高端智能手机市场的产品导入及汽车市场自动驾驶应用的持续渗透,公司积极推进库存去化。

韦尔股份自从在2022年三季度末达到峰值141.13亿元,主动降库存,现已回归至正常水位。2024年一季度末,公司的存货已经降至66.73亿元。

下游市场复苏以及去库存完成,带来了公司业绩向上的弹性。

2024年一季度,韦尔股份实现营收56.44亿元,同比增长30.18%;归母净利润5.58亿元,同比增长180.50%;扣非归母净利润5.66亿元,同比大增2476.81%。

今年一季度单季度5.58亿元的净利润,就已经超过了韦尔股份2023年的全年水平。

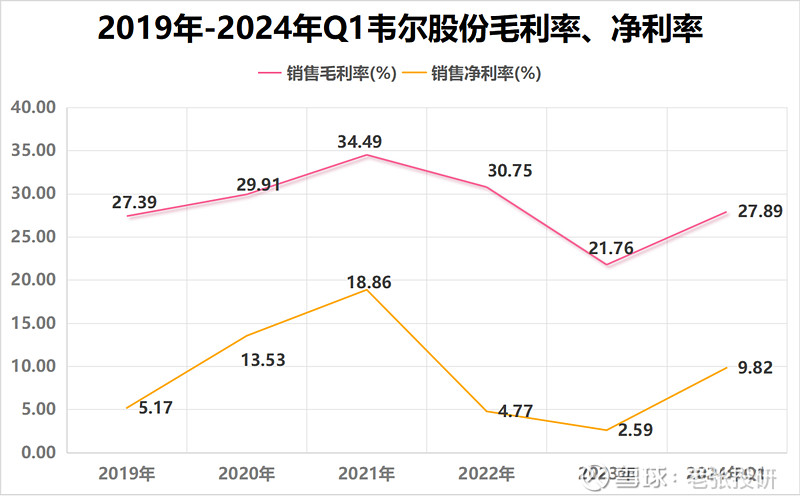

韦尔股份不仅业绩增长,盈利能力也开始大幅提高。

2023年的毛利率较低,主要原因是晶圆涨价,导致库存芯片成本过高。2024年一季度,公司的毛利率已经提高到了27.89%,净利率提高到了9.82%。

最后总结一下,如今下游应用市场复苏,公司主动去库存完成,业绩出现反转。韦尔股份作为全球CIS龙头,如今已进入复苏阶段,周期拐点已至,春天已到,公司未来的看点十足。

关注老张投研(id:LZtouyan),这里有你最关心的投研报告!

来源:老张投研