本雪球所发的一切文字仅代表个人的记录和看法,不构成投资建议。本人以宣传价值投资理念为己任,希望认识志同道合的伙伴,共同分享价值投资的理念和心得,让我们一起收获真心,慢慢抱富。

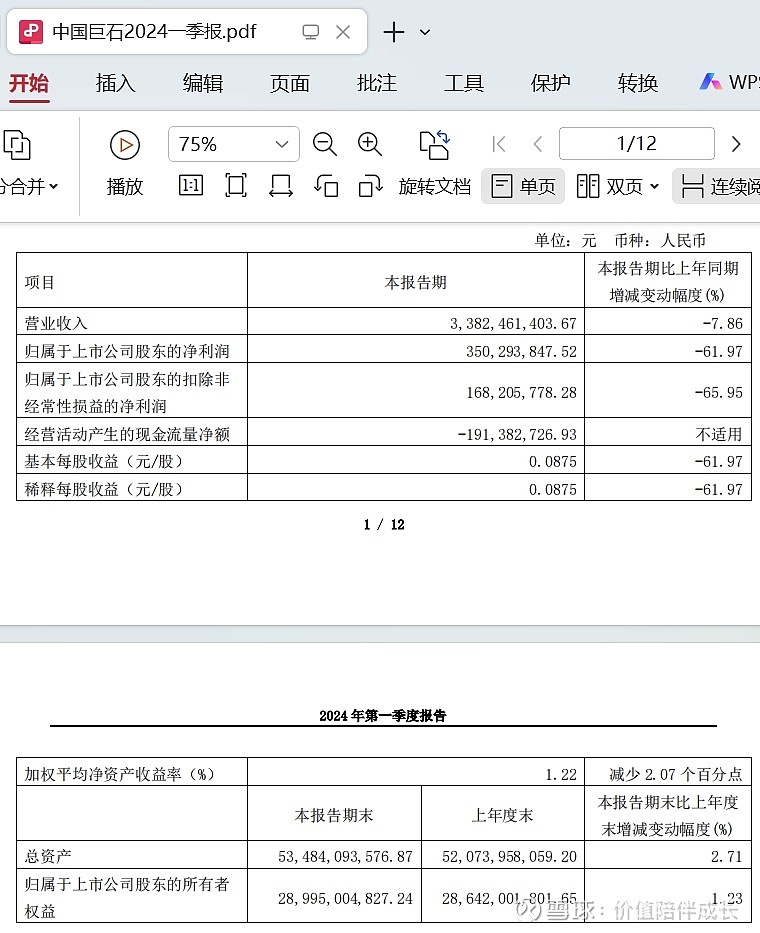

昨日,中国巨石发布2024年一季报,实现收入33.82亿元,同比-7.86%,实现归母净利3.5亿元,同比下降61.97%,实现扣非归母净利1.68亿元,同比下降65.95%,主要业绩数据如下图(截图自公司一季报):

二、点评

看到这个业绩,是低于我的预期的,也是低于市场预期的,在今天大A上涨特别是大白马大涨的背景下中国巨石还下跌了0.5个百分点。

其实中国巨石的经营情况我在年报中已经说了很多了,一季报发布的信息内容有限,也很难看出许多新内容。不过,根据我的看法,随着巨石所在玻纤行业亏损面的加大,产能的出清,在今年3月25日,中国巨石反而率先发出玻纤涨价的通知,其中直接纱提价200-400元/吨,丝饼纱提价300-600元/吨。并且,国内同行当天就紧紧跟随,国外同行也随后跟着涨价。

2024年4月14日,巨石又对其电子布价格进行上调,目前电子布价格已经在低位徘徊了很长时间,除中国巨石外,其他厂家基本上都不赚钱。在提价的最近一个月中,中国巨石的股价,也从2024年2月5日的8.73元/股,上涨至2024年4月22日的12.55元/股,居然在一个多月的时间里上涨了四成以上。

我认为产品提价一方面表明行业底部逐步夯实,也表明了象中国巨石这类的头部企业并没有采取打价格战的方式战胜对手自伤八百。只不过,三月底才提的价格,其因提价效应多出来的利润应该在第二季度才能看得出来。

2024年公司计划投产淮安1期、九江线共30万吨产能,粗纱增量值得期待。另外公司布局的风电/热塑/光伏边框等领域,这些领域对玻纤配方和浸润剂技术等提出更高要求,竞争格局优于粗纱,中国巨石这方面的优势降维打击行业内其他企业。

三、周期属性

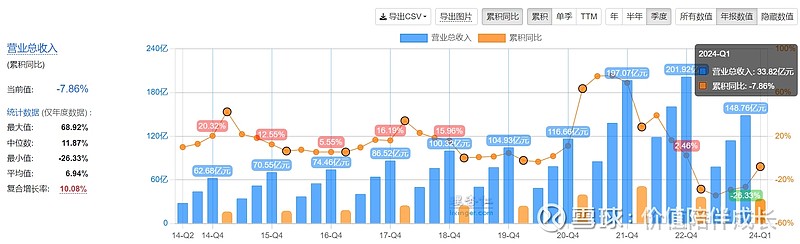

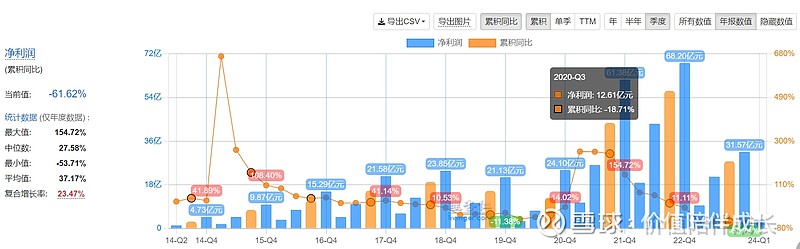

2013年至2018年,中国巨石每年营收和归母净利润都保持了高增长。2019年,巨石虽然营收还在增长,但归母净利润出现了下滑。2020年第一季度至第三季度,巨石归母净利润是负增长的。但从2020年第四季度开始,中国巨石业绩开始反转,如下图(截图自理杏仁):

中国巨石这轮离我们最近的上涨周期中,是从2020年第四季度始,到2022年第一季度结束,约一年半时间。这一时期的每个季度,中国巨石的营收和净利润都保持同比大幅增长,并且基本上净利润增速都超过营收增速。2021年2月18日,巨石股价收于23.95元/股,这也是这一成长周期所带来的股价最高点。哪怕2021年全年的每个季度,巨石营收和归母净利润仍同比继续大幅增长,但是后面的股价已不再上涨了。如下图(截图自东方财富网):

中国巨石股价启动,可以看出是早于业绩启动的,这也是对其投资困难的地方。我最近的一次加仓是在去年年底,为9.8元,如下图(不仅中国巨石,在我的知识星球(星球号:82472424)中,所有公司的分析和持仓买卖情况都可以通过星球搜索栏输入股梢票代码找到):

虽然最后一次额外加仓涨到现在有30%+的收益,但我也看不上了,继续持有吧,分红不错,就当定存了。无论如何,也要等到这轮新的周期启动吧。

四、底层逻辑,持股策略

最主要的底层逻辑就是“周期+成长”属性,有点类似于牧原股份。

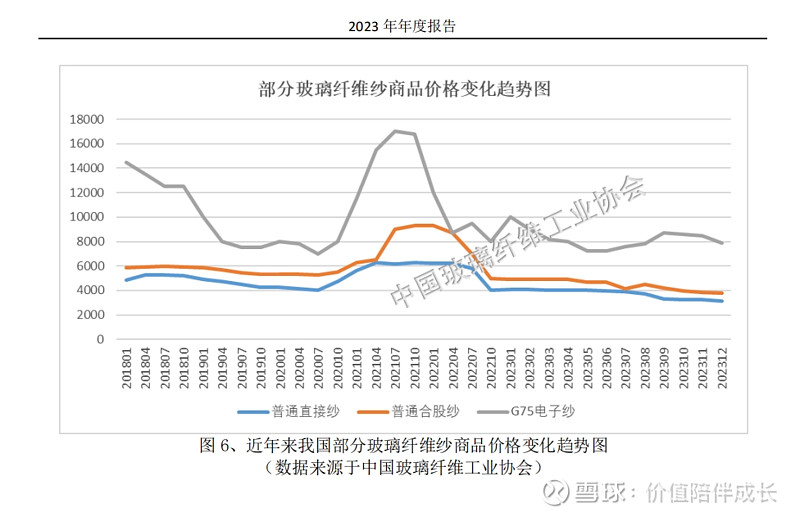

中国巨石主要从事玻璃纤维及制品的生产以及销售,目前规模排在全球第一。企业的销售端和原材料端虽然都会有一些波动,但是原材料因素影响基本还算可控,主要是销售价格波动较大。如下图(截图自公司年报):

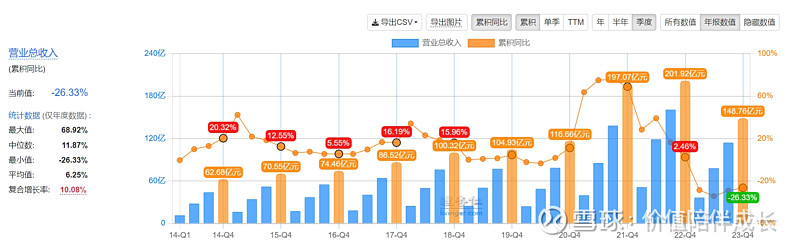

从这些的价格波动可以看出,最低价格和最高价格有接近40%的差距。这说明中国巨石的产品具有相当强的周期性,但是从公司披露的历年年报数据显示,中国巨石的营收增长整体是向上的(2023年是例外)。如下图(截图自理杏仁):

玻璃纤维生产线池窑一旦点火,那么未来7-10年不能停窑,否则会造成耐火材料和铂铐合金漏板的耗费及良品率下降。这对企业的抗周期能力要求比较强。也因为这个特征,厂商在需求旺盛期扩产,但在需求低迷期无法轻易停窑减产,库存累积会对玻璃纤维价格形成压力,加上本身下游的一些产业自己也有周期性,所以造成了产品价格有一定的波动。本身的周期波动加上无法轻易停窑,小企业周转压力就比较大,这样,中国巨石作为龙头企业的成本优势、规模优势就发挥巨大的作用了,不但能够抵抗周期的波动,甚至在周期底部时逆市增加市场份额。

玻纤生产从原材料到最终成品之间的过程较为漫长,需要各个环节之间形成协同配合才能确保最终成品的高质量和稳定性。中国巨石长期积极向上游产业链延伸,通过直接收购、技术引进再创新、自主研发等手段,针对玻纤生产的各个关键环节逐一击破,并在产业链各环节都做到了“单项最优”。例如,在叶腊石粉供应方面,中国巨石在2013年收购了位于桐乡的磊石微粉有限公司,完善了自身在上游原材料领域的布局,既保证了叶腊石原材料的自足,又有效提升了对原材料成本和供应稳定性的控制力。再如,制造高端玻纤产品过程中,有个关键环节是浸润剂,它被誉为“玻纤中的芯片制造技术”,其高端配方长期被拜耳、帝斯曼等外国公司牢牢握在手里。中国巨石通过不断的自主创新,成功实现了浸润剂原料及配方技术的国产化替代,目前有85%的浸润剂化工原料已能够自主制造。

从2017年进军电子布行业至今,中国巨石经过整整六年多时间的开拓,目前已经在电子布的规模上占据行业领先地位。前十大客户都是公司最好的合作伙伴,大部分是战略合作伙伴。2022年中国巨石的电子布10万吨新线投产后,产销率保持在100%满产状态。特别是公司在电子布领域具有先发优势,未来这个优势将会越发明显。

中国巨石未来业绩的增长有来自五个方面的支撑。首先是产能不断扩张;二是不断买!买!买!通过向上游购买采矿权,既降低了成本,提高了毛利率,并且做到了产业的纵向一体化,越来越象平台公司了;三是技改项目扎实推进中,比如最近通过技改把成本降下了15%;四是产品升级,不断把企业从化工做到了新材料,并且扩展新型工业化道路的应用场景;五是市场独大,拥有提价权,未来可以通过提高单价,获得更多利润。

投资中国巨石,要掌握其周期的特性,目前正处于行业底部,当前玻纤整个行业基本上都在亏损,唯有中国巨石还在赚钱,只要熬过底部,中国巨石作为绝对的行业龙头,未来会获得更大的业绩增长。因此,中国巨石的投资属性和牧原股份也是类似的。

友情提醒和风险警示

1、本人搜集的材料均来源于公开资料,但我不能保证信息的准确性及完整性;

2、我所分享的文章仅是记录我本人的投资观点、感悟和操作过程,在任何情况下不构成对任何人的投资建议;

3、我的观点和看法不能保证科学性、准确性,更不能保证正收益,请大家自行甄别,但可以讨论或交流;

4、投资有风险,入市需谨慎,任何投资人需对自己的投资行为负责。