出品 | 创业最前线

作者 | 王亚静

编辑 | 蛋总

美编 | 李雨霏

审核 | 颂文

新冠疫情结束后首年,奥泰生物交出了一份相当惨淡的成绩单。

2023年,奥泰生物实现营收7.55亿元,同比下滑77.73%;归母净利润1.81亿元,同比下滑84.76%。

导致这巨大变化的原因还要从新冠疫情说起。

奥泰生物成立于2009年,是一家专注于POCT(即时诊断)体外快速诊断试剂产品的公司,在2019年时,企业的营收才达到2.41亿元。

直到2019年底新冠疫情爆发,奥泰生物于2020年2月研发出新冠检测试剂,自此,奥泰生物业绩扶摇直上。

Wind数据显示,2020年至2022年,企业的营收分别为11.36亿元、18.73亿元、33.89亿元,每年保持着60%以上的幅度在快速增长。

如今,又因为新冠疫情的消散,奥泰生物过去三年的高歌猛进戛然而止,股价也一挫再挫。Wind数据显示,截至5月10日收盘,奥泰生物报收65.37元/股,较盘中最高点140.90元/股已下滑约54%。

当新冠疫情所带来的“业绩神话”无法再讲述下去,奥泰生物的新出路又该何处去寻?

1、业绩骤降,实控人4年分红超5亿

奥泰生物2023年财报显示,报告期内,企业实现营收7.55亿元,同比下滑77.73%;归母净利润1.81亿元,同比下滑84.76%。

(图 / 奥泰生物财报)

对于业绩的下滑,奥泰生物解释称,主要原因是报告期内新冠抗原检测产品销售业务收入比去年同期大幅度下降所致。

数据显示,2023年,奥泰生物来自新冠检测类产品的营收为8902.71万元,同比下滑96.89%。

(图 / 奥泰生物财报)

而这个左右奥泰生物业绩走向的新冠检测试剂,研发只用了约20天时间。

2020年1月21日,奥泰生物正式成立新型冠状病毒研发项目组;同年2月10日,就开发出了新型冠状病毒(2019-nCoV IgG/IgM)抗体检测试剂盒。

(图 / 奥泰生物招股书)

这为奥泰生物带来了3年“富贵日子”。

Wind数据显示,2020年至2022年,企业的营收分别为11.36亿元、18.73亿元、33.89亿元;归母净利润分别为6.79亿元、7.66亿元、11.84亿元。

(图 / Wind(单位:亿元))

在这期间,奥泰生物的实控人高飞、赵华芳也赚得盆满钵满。

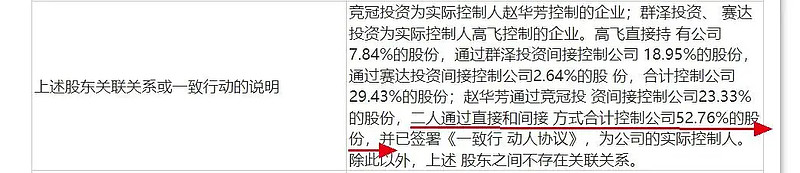

据了解,高飞通过个人、群泽投资、赛达投资持有公司股份,其中,群泽投资是高飞和配偶吴卫群全资持有;赛达投资为员工持股平台,高飞为最大股东持股41.2896%。赵华芳则通过竞冠投资持有公司股份,而竞冠投资由赵华芳、高飞共同持有。

数据显示,2020年至2022年,企业分别派发现金红利1.08亿元、2.16亿元、5.29亿元。同期,高飞、赵华芳直接和间接合计控制公司69.9414%、52.42%、52.42%股份。

若以此计算,高飞、赵华芳通过个人以及所控制的群泽投资、赛达投资、竞冠投资合计分走了高达4.66亿元的现金红利。

如今,随着疫情的消散,奥泰生物过往的风光不再,业绩暴跌,但这仍未影响企业进行分红。

财报显示,公司2023年计划派发现金红利1.16亿元(含税),而高飞、赵华芳直接和间接合计控制52.76%股权,高飞、赵华芳通过个人以及所控制的群泽投资、赛达投资、竞冠投资又将分走超6000万元的“大红包”。

(图 / 奥泰生物财报)

2、“躺赚”成为过去式,急切求变

奥泰生物最早并非由高飞、赵华芳创立。

2009年,奥泰生物前身奥泰有限(原名培乐生物)成立,注册资本10万元,由杨美云和姚海峰分别持股80%和20%。此后,高飞、赵华芳才陆续进入公司并掌控实权。

(图 / 奥泰生物招股书)

奥泰生物主要从事体外诊断试剂的研发、生产和销售,主要包括新冠检测类、传染病类、毒品及药物滥用类、妇女健康类、肿瘤类、心肌类、其他类等多款快速诊断试剂产品。

这些产品并非全部由奥泰生物自研而来,不少是以ODM模式为主。2023年,公司ODM模式实现营收5亿元,而自有品牌实现的营收仅有ODM业务的一半,为2.52亿元。

(图 / 奥泰生物财报)

从销售渠道来看,国外是奥泰生物的主阵地。2023年,来自国外的营收高达6.95亿元,占比主营业务收入的92%。其中,欧盟地区是奥泰生物最主要的海外市场。

(图 / 奥泰生物财报)

而欧盟市场即将为奥泰生物带来更多挑战。据悉,公司的体外诊断试剂产品在欧盟地区销售适用当地体外诊断医疗器械指令(IVDD,98/79/EC)。

2017年5月,欧盟正式发布了新版体外诊断医疗器械法规(IVDR,EU2017/746);

2021年12月,欧盟发布逐步推行方案,其中,ClassA非灭菌类产品于2022年5月起强制实行,ClassD、ClassC、ClassB和ClassA灭菌类将分别按2025年5月、2026年5月和2027年5月作为强制实行期限。

新法规IVDR对IVD产品分类规则分类更为复杂及严格,并对制造商提出了更严格的要求,进一步强调了制造商责任并加强了对产品上市后监管要求,若无法满足要求,业务会遭受冲击。

奥泰生物坦承,新法规IVDR实施后,将对公司现有的ODM业务模式产生一定影响。

刚刚没有了新冠检测试剂作为倚仗,又即将面临主要出口市场政策的变革,奥泰生物急切地想要改变。

在发布2023年财报的同时,奥泰生物发布了一版2024年度“提质增效重回报”行动方案。

其中,在区域方面,公司表态,将积极构建积极布局国内外市场,将加快中国和美国产品注册进程,全面提高中美市场的市场占有率。

在2023年财报中,奥泰生物并未披露美国市场的销售情况,但国内市场仅贡献了5774.74万元营收,同比下滑91.81%。

显然,奥泰生物距离打开国内市场还有很长的一段路要走。

在产品方面,公司决定将加大研发力度,但从结果来看,除新冠检测试剂曾创造过“奇迹”之外,其余产品目前尚难以撑起一片新天地。

2023年,传染病类、毒品及药物滥用类这两类产品的收入突破亿元门槛,分别为2.75亿元、2.04亿元,其余产品都在亿元以下。

(图 / 奥泰生物财报)

可以说,这些产品在短时间内都无法像新冠检测试剂那样支撑起业绩的高速发展。

3、股价腰斩,股东高位套现

回顾2021年3月,奥泰生物借助新冠检测试剂的热度顺利登陆上交所。

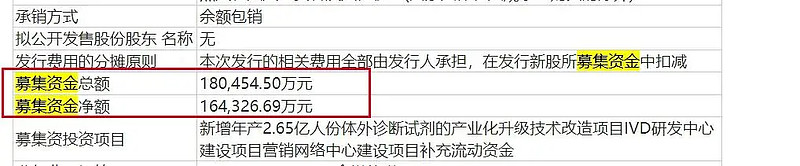

上市之初,企业也曾备受资本追捧。数据显示,奥泰生物的发行价格为133.67元/股,募集资金总额18.05亿元、净额16.43亿元,而公司的原计划募资额仅为3.98亿元。

也就是说,奥泰生物IPO时超募逾12亿元。

(图 / 奥泰生物招股书)

于2022年1月,奥泰生物的股价达到盘中最高值140.90元/股。

就在企业股价、业绩都双双上涨之时,奥泰生物的股东却计划减持,首先做出减持动作的是除高飞、赵华芳之外,唯一持股超5%的自然人股东徐建明。

2022年7月-2023年1月,徐建明减持公司51.53万股股票,每股135.56-140.41元,套现5853.77万元。

(图 / 奥泰生物公告)

在徐建明之外,还有更多的投资者在“逃离”。

Wind数据显示,截至5月10日收盘,奥泰生物报收65.37元/股,较盘中最高点140.90元/股已经下滑约54%,总市值仅剩52亿元。

2024年3月25日,高飞控制的赛达投资解除限售;2024年9月25日,高飞以及高飞实控的群泽投资,赵华芳控制的竞冠投资的限售股又将解除限售,可上市交易。届时,巨量限售股上市流通,实控人一旦抛售,公司股价将进一步承压。

(图 / 奥泰生物财报)

客观而言,新冠疫情爆发之后,不少企业加入新冠检测试剂的研发之中,随着疫情的退去,与奥泰生物一样业绩、股价暴跌的企业不在少数,例如圣湘生物、万孚生物、九安医疗等都在行列之中。

疫情消散之后,这些企业凭借新冠检测试剂实现超常发挥的日子已经可望而不可及,如今,他们必须向上攀爬来挽救业绩和股价,前方的道路注定将是一条充满挑战的荆棘之路。

*注:文中题图来自摄图网,基于VRF协议。