日行一里,星火可以燎原

一、历史财务数据

2021年是我跟踪持有万华化学的第5个年头。

上周五万华化学公布了一季报,今天大幅下挫。我们把过去几年放在一起看看。

先看营收:

可以看出:

1.一季度是淡季,营收基本都是四季里最小。

2.过去5年,营收稳步增长,今年更是同比增长104.07%。

归母净利润:

结合MDI的价格趋势,一起看看。借用雪球船长的数据,他使用了纯MDI。实际上,考虑聚合MDI产能更大,所以应该看聚合MDI,不过趋势相差不大,姑且用之:

可以看出:

1.净利润和营收不完全同步,从2018年下半年开始,到2019、2020年净利润大幅萎缩。净利润和MDI的价格几乎同步。

2.结合前面营收,即便是价格大幅下降,万华化学营收仍然保持稳步增长。

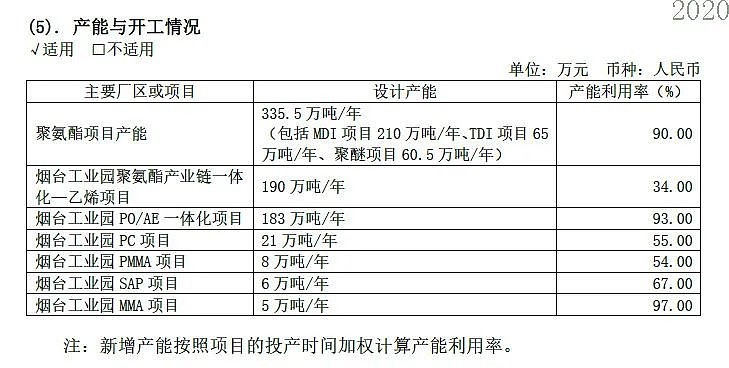

跟踪万华化学开工及产能利用数据:

将主要的MDI实际产能统计在一起,可以看出开工产能从123.57万吨增长为189万吨,增长约52.9%:

其营收从2016年的301.1亿,增长为2020年的734亿,增长约144%。也就是说,除了来自MDI的产能增加,随着其他一体化产品TDI、聚醚、PC、一体化乙烯项目、PO/AE一体化项目、PMMA、SAP、MMA开工率逐渐提高,也逐步开始贡献营收。

除了营收贡献的多元化,我们知道万华化学主要竞争对手在国外,看营收地区分布,可以发现国外占比也是越来越高,从约20%提高到50%,毛利率由30.33%降低至23.27%,推测是为了抢占国外市场,降低了售价。

万华从事的行业是一个高技术行业,自有专利技术十分重要。2016年研发支出7.25亿元,2020年20.43亿元,投入增长比率远超营收。成果也是很显著:全球最大的单套一体化MDI装置,借助园区一体化优势,产业链延伸极长,成本控制很有优势。

《投资中最简单的事》里说过,企业竞争力:高端消费看品牌,低端消费看渠道,制造业看规模,大宗品看资源。万华化学无论规模还是资源都极具竞争力。

二、估值

万华化学虽然竞争力明显,但是其主营产品是化工类,所以无法摆脱周期性影响。目前,全球工业受疫情影响即将逐步复苏,未来一年内估计需求还会强劲增长。如果按一季度淡季盈利60亿,全年有望超过250亿。但是,MDI的价格受需求和石油影响较大,假设2023年万华化学保持盈利250亿,按历史常年15-20PE,对应市值3750亿-5000亿之间,目前市值3140亿,没有高估。如果参照三年一倍的方法,2500亿就很有吸引力了。

注意:关于估值,充满个人偏见和错误,据此投资,盈亏自负。

公众号同名“五月星火”