根据Citeline Biomedtracker数据,2022年医药行业并购(M&A)交易总金额为870亿美元,仅为2021年1530亿美元总额的一半。在数量方面,2022年10亿美元以上的并购数量相比2021年也下降了一半以上,肉眼可见的低迷。

那么2023年这个趋势会有所改变吗?大型药企对交易并购的态度是持续谨慎还是更加开发包容?这些都需要时间来证明。不过近日,行业知名媒体FierceBiotech统计了2023年生物技术领域十大潜在并购目标,供大家参考。

Ascendis Pharma:拥有全球独创长效技术平台

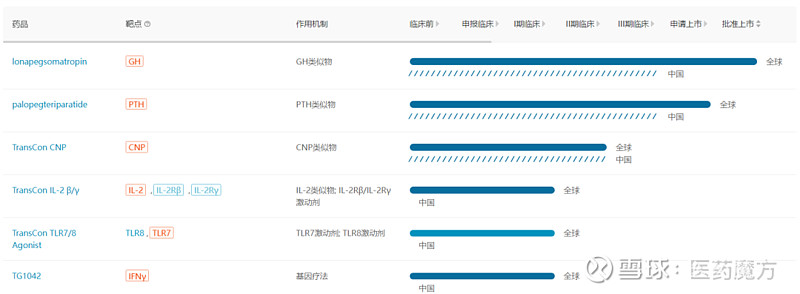

Ascendis Pharma成立于2006年,总部位于丹麦哥本哈根,是一家拥有全球独创长效技术平台的生物制药公司,主要专注于开发内分泌及代谢、肿瘤和罕见病领域的药物。相比其它biotech,Ascendis在2022年更好地承受住了熊市的打击,股价仅下跌个位数,市值也一直保持在60亿美元以上。

2021年8月,Ascendis的隆培促生长素(商品名:Skytrofa)获FDA批准上市,用于治疗生长激素缺乏症,维昇药业拥有其中国权益。此外,该公司开发用于甲状腺功能减退的TransCon PTH也已在美国、欧盟申报上市。目前,Ascendis还正在积极拓展其它领域的管线,包括实体瘤疗法TransCon IL-2 β/γ等。

Athira Pharma:专注神经退行性病变领域

Athira Pharma成立于2011年,是一家专注于开发小分子以恢复神经元健康和减缓神经退行性病变(如阿尔茨海默症、帕金森症等)的临床晚期生物制药公司。2020年9月18日,该公司在美国纳斯达克上市,当日收盘每股17.1美元,总市值4.9亿美元。不过,fosgonimeto(ATH-1017)用于治疗阿尔茨海默症(AD)患者II期临床的失败使Athira股价暴跌,至今尚未恢复,目前市值仅有1.47亿美元。

Athira正在进行ATH-1017在AD患者的II/III期LIFT-AD研究,预计在2024年初公布结果,不知道卫材/渤健AD新药lecanemab(商品名:Leqembi)成功上市的好运能否带给Athira。除ATH-1017外,该公司也布局了其它神经疾病药物,如下图所示。

Icosavax:聚焦呼吸道疾病疫苗

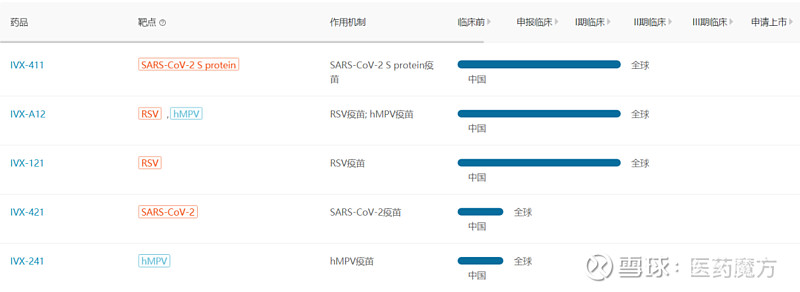

Icosavax成立于2017年11月,是一家专注于开发呼吸道疾病疫苗的生物制药公司,目前市值3.96亿美元。其疫苗技术平台主要依靠类病毒颗粒(VLP)呈递与病原体相关的抗原。VLP可以通过呈递多价抗原,交联淋巴结中B细胞表面的受体,从而有潜力激发更强更持久的免疫反应。

2022年12月,Icosavax公布了候选RSV VLP疫苗IVX-121的I/IIb期数据。结果显示,IVX-121在六个月内显示出持续的免疫反应。除IVX-121外,Icosavax其它产品管线如下。

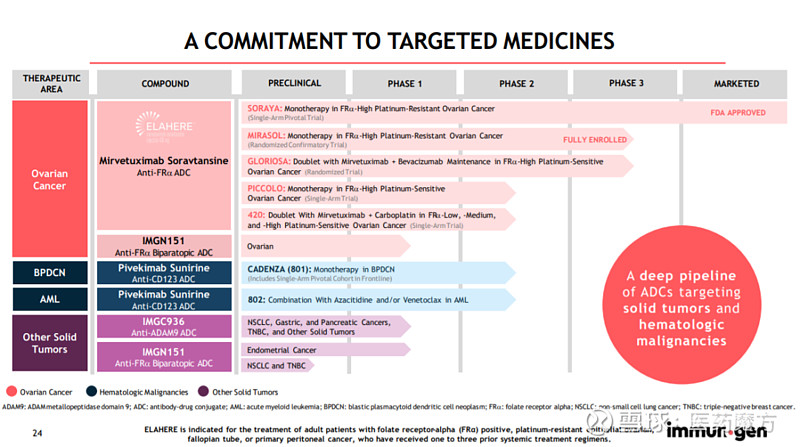

ImmunoGen成立于1981年,专注于开发基于抗体的抗癌疗法,是ADC技术的领先者,目前市值为9.96亿美元。它不仅与罗氏、诺华、礼来等大药企建立了深厚的合作,在自研方面也布局了丰富的管线。

2022年11月,ImmunoGen靶向叶酸受体α(FRα)的抗体偶联药物(ADC)mirvetuximab soravtansine(商品名:Elahere)获得FDA加速批准,用于治疗对含铂化疗耐药的卵巢癌患者。这是该公司首款获得FDA批准上市的自主开发药物。Pivekimab sunirine是ImmunoGen管线中下一个进度领先的候选药物,靶向CD123,目前正在开展在母细胞性浆样树突细胞肿瘤(BPDCN)和急性髓性白血病(AML)的II期临床。

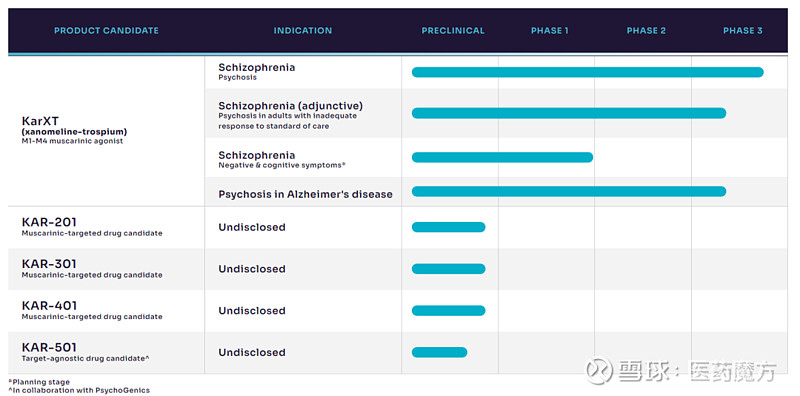

Karuna Therapeutics:专注开发神经疾病领域新疗法

Karuna Therapeutics成立于2009年,是一家致力于开发致残神经疾病和精神疾病新疗法的临床阶段生物制药公司,目前市值为67.01亿美元。

核心产品KarXT是一款口服的、在研的M1/M4首选毒蕈碱激动剂,用于治疗精神和神经系统疾病,包括精神分裂症和阿尔茨海默症中的精神症状。它由毒蕈碱激动剂xanomeline和毒蕈碱拮抗剂trospium组成,旨在优先刺激中枢神经系统中的毒蕈碱受体,是目前潜在首个具有这种真正新颖且独特的双重机制,不依赖多巴胺能或血清素能途径来治疗严重精神疾病症状的药物。

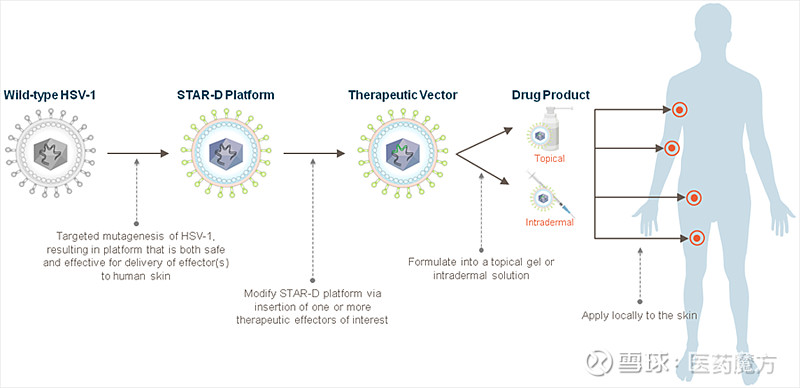

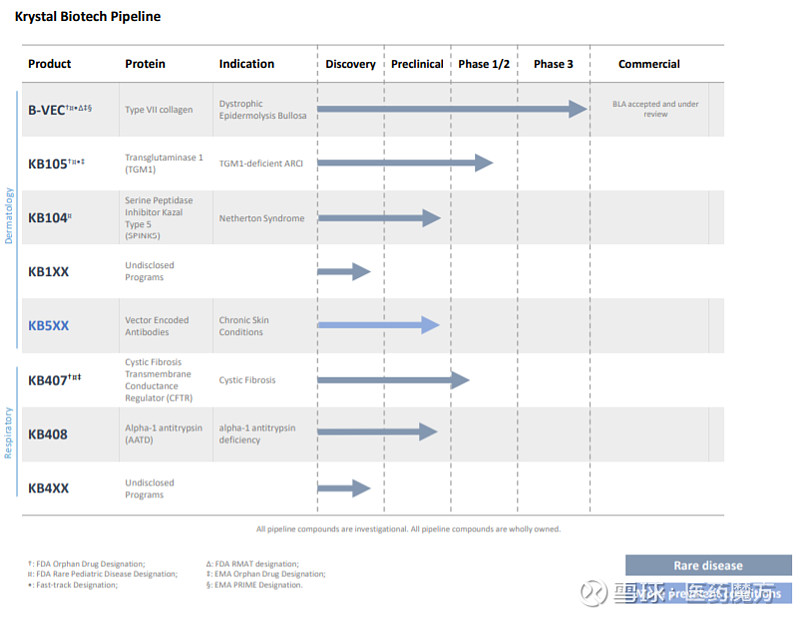

Krystal Biotech:皮肤病基因疗法先行者

Krystal Biotech是一家致力于为患有皮肤病的患者开发和商业化新型疗法的临床阶段基因治疗公司。其专利基因治疗平台STAR-D由工程化的HSV-1载体和皮肤优化基因转移技术组成,可以将一种或多种治疗皮肤病的基因导入患者体内,具有可局部使用、可重复给药、递送大型载荷等潜力。

目前,Krystal管线中进展最快的产品是B-VEC。它治疗营养不良性大疱性表皮松解症(DEB)的上市申请已获FDA受理,PDUFA日期为2023年2月17日,有望成为治疗DEB的首款获批疗法。此外,Krystal还正在开发针对常染色体隐性遗传先天性鱼鳞病、囊性纤维化、特应性皮炎等疾病的疗法。

Madrigal Pharmaceuticals:NASH新药取得新突破

Madrigal Pharmaceuticals成立于2000年3月,是一家专注于癌症和慢性症性疾病的临床阶段生物制药公司,目前市值为48.22亿美元。

2022年12月,其核心产品Resmetirom治疗非酒精性脂肪性肝炎(NASH)的III期临床成功,达到FDA认可的肝脏组织学改善终点。治疗52周时,80mg vs 100mg vs 安慰剂组分别有26%vs30%vs10%的患者NASH改善(NAS评分降低≥2分)且纤维化不恶化;有24%vs26%vs14%的患者纤维化改善≥1级且NAS不恶化。基于此,该公司预计在今年递交新药申请(NDA)并寻求加速批准。

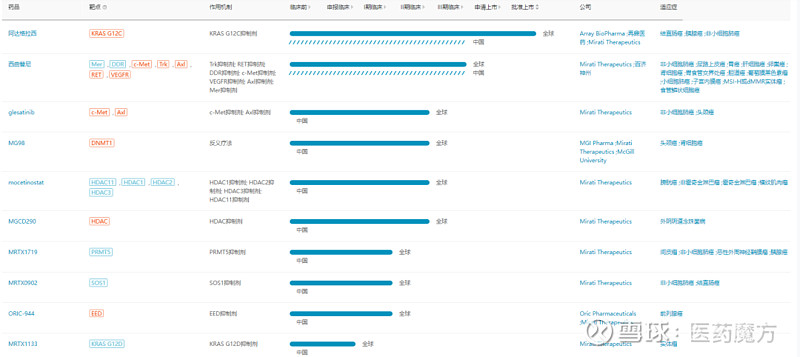

Mirati Therapeutics:手握全球第2款KRAS抑制剂

Mirati Therapeutics成立于2013年4月,是一家专注于开发创新肿瘤疗法的生物制药公司,目前市值为29.84亿美元。2022年12月,其KRAS G12C抑制剂Krazati(adagrasib)获FDA加速批准上市,成为全球第2款上市的KRAS药物,再鼎医药拥有其在大中华区的权益。

此外,Mirati产品管线中还有TAM抑制剂Sitravatinib、PRMT5抑制剂MRTX1719和SOS1抑制剂MRTX0902和KRAS G12D抑制剂MRTX1133等,创新含量极高。

Nkarta:专注现货型CAR NK细胞疗法

Nkarta成立于2015年7月,是一家致力于开发工程化的自然杀伤(NK)细胞来对抗癌症的生物制药公司,目前市值为2.42亿美元。该公司通过其专有的基因工程技术平台能够快速扩增同种异体NK细胞,提高细胞在体内的持久性并增强对肿瘤靶标的识别作用。

Nkarta管线中主要有2款现货型CAR NK细胞疗法,分别为NKX019和NKX101。NKX019在治疗复发或难治性非霍奇金淋巴瘤的I期临床试验中达到70%的客观缓解率(ORR),完全缓解率(CR)为70%;NKX101在治疗复发/难治性急性髓系白血病的I期临床试验中也达到60%的CR。

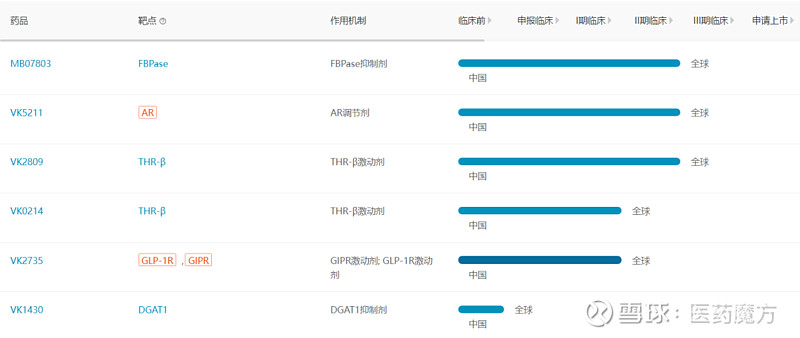

Viking Therapeutics:NASH管线丰富

Viking Therapeutics成立于2012年9月,是一家专注于开发代谢及内分泌领域创新疗法的生物制药公司,目前市值为6.46亿美元。

Viking在研NASH疗法VK2809与Madrigal公司的Resmetirom均是特异性甲状腺受体β(TRβ)激动剂。受Resmetirom III期成功的影响,Viking当日股价也由4美元左右上涨到9.40美元。目前,Viking针对NASH、高胆固醇血症等疾病已建立了丰富的产品管线。

结语

在当前这个时代,小型生物技术公司一般成为了创新价值的提供者,大药企往往扮演着成使创新价值放大的助推器角色。2022年,安进以278亿美元收购Horizon,辉瑞以116亿美元收购Biohaven的CGRP项目,2023年不知上述哪几家可以成为大药企青睐的公司,我们拭目以待。