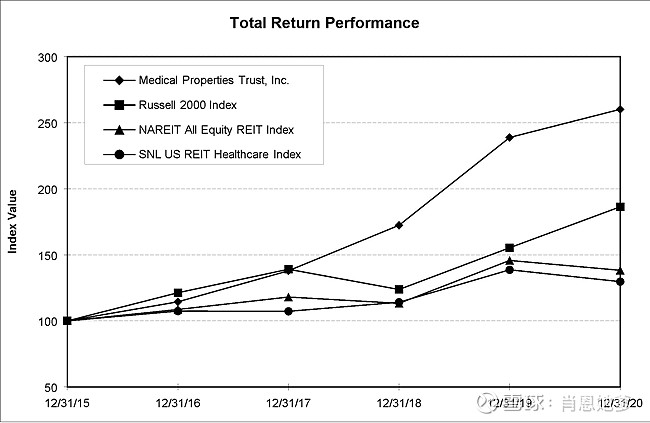

$医疗不动产信托(MPW)$ 是近十年来资产增长最快的REITS之一,2010~2020这十年间,公司年均资产增速达到了31%!同时,MPW不仅是healthcare这个sector中最近五年全回报最好的REITS之一,甚至在整个REITS中都是名列前茅,可以是是REITS界的一颗明星!如下图所示,最近五年MPW取得了260%的全回报,秒杀NAREIT ALL eREIT指数的138%及US REIT Healthcare指数的129%。

由于公司聚焦于医院地产领域,随着人们生活水平的提高,对医疗的需求始终是处于增长之中,因此,很多投资者都将其视为一项稳健的投资,笔者也不例外。虽然去年在初步筛选时得出了MPW这些年“只把量做大了,但每股业绩并没有增长”的结论,且对公司管理层大量减持股份心怀畏惧,但在今年五月份其它REITS估值相对较高、而它短期回调较多时还是忍不住再次比去年减持高出1.8元的价格购回了全部股份。由于占个人资产比例很低,且公司租约具有非常好的通胀保护条款,因此心安理得地认为这是一笔风险不大的投资,直到被 @JLJLAA 兄多次提醒后才静下心来研究了几天,结果得出了截然不同的结论,不到一周的时间由看多到强烈翻空,啪啪地打自己的脸![]() 。

。

【注:上述回复中所说的AFFO/Share实际为NFFO/Share,去年Q2筛选REITS时也是被误导了,后来没有深研,从我整理的REITS数据表中,AFFO/Share栏一直用的NFFO/Share数据。】

前面四篇文章(从“一问”到“四问“)讲了直线租金隐藏的猫腻,公司无视其主要租户信用等级为B、C垃圾级的事实,隐瞒了”直线租金“的重大风险,并且有意或无意地误导广大投资者,包括:故意在Adjuste EBITDA中不对直线租金进行调整,从而隐瞒了真实的杠杆率;有意采用GAAP-basis收益率而不是Cash Cap Rate,虚报投资收益率;强调NFFO而不提AFFO,刻意夸大业绩。本来还想写《五问》,讲一下这些年来公司与其持股客户之间大量的关联交易及风险,以及业绩会上管理层回答与年报事实不符的伎俩,实在提不起兴趣了,就跟去年写的SVC那篇文章一样,觉得再花时间已无意义,因此直接进行灵魂拷问:MPW为股东还是管理层创造了价值?

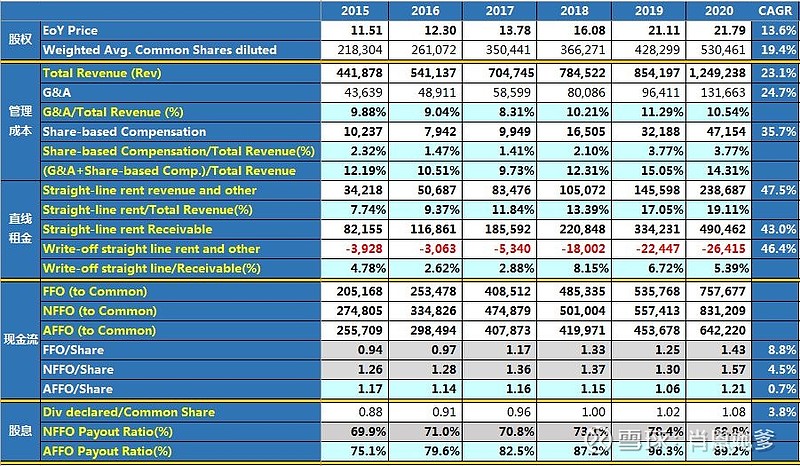

还是以数据说话吧!我们以公司披露的年报为准,排除市场估值变化这个因素,从业绩上看一下2015年~2020年这六年公司是否真正为普通投资者创造了价值,还是主要为管理层创造了价值!

就其中主要几项数据大体上说一下:

1. 是否为股东创造价值?

(1)不考虑杠杆率的变化(这些年实际杠杆其实在增加!),AFFO/Share从2015年的1.17降至2019年的1.06,为股东创造价值了么?就算2020年重新增长录得1.21美元,这五年间年化增长多少?可怜的0.7%。

(2)每股股息从0.88增长到去年的1.08,五年间年化增长率为3.8%,是不是觉得还可

以?错了!公司在对外的材料中计算Payout Ratio时采用NFFO而不是AFFO,所以给投资者造成了派息比例低于70%的假象!实际上派息比例从2015年的75%增加到了2020年的近90%!股息的增长,主要来源于派息比例提高,而不是业绩的增长!

(3)公司这些年的派息比例(AFFO Payout Ratio)低于100%,说明有留存的AFFO用于增长或降杠杆。但是,这些年业绩增长了么?杠杆降了么?没有!这些留存的AFFO没有给投资者创造价值。

(4)我们再看一下”直线租金”!最近5年直线租金占总收入的比例(Straight-line rent/Total Revenue),竟然从本来就非常高的7.74%,快速跃升到2020年的19.11%;相应地,资产负债表中的应收直线租金(Straight-line rent Receivable)从8215万,窜升至2020年底的4.9亿!因租户退租每年注销的直线租金,从393万快速增加至2020年的2642万!我在《一问》中说了一句:没有租户质量保证,采用直线租金法就是耍流氓。

2. 为管理层创造了多少价值?

(1)管理费用占收入比(表中G&A/Total Revenue):随着资产规模扩大,管理费用占销售收入的比例应该是越来越小的。但是看一下MPW,收入年化增长23.1%,而管理费用的年化增长竟然达到了24.7%!从2015年的9.88%提高到了去年的10.54%,甚至在2019年达到了11.29%,有没有天理?作为对比,规模只有它1/4的 $National Health(NHI)$ ,最近五年年均管理费用占收入比不到4.28%,且每年均下降。更不用提其它行业的REITS了,比如REITS界的管理标杆 $西蒙地产(SPG)$ 。

(2)股权补偿占收入比(表中Share-based compensation/Total Revenue):随着资产规模扩大,股权补偿占销售收入的比例也应该是逐渐下降的。但是看一下MPW,从2015年的2.32%竟然提升到了去年的3.77%!股权补偿年均增长35.7%,比年均收入增长23.1%整整高了12.6个百分点!

(3)(管理费用+股权补偿)/收入:也就是企业收入中,不管是花掉的,还是落入内部人员口袋的,2020年达到了14.31%。这是什么概念?什么叫内部人员提款机?这就是!

3. REITS界的庞式骗局何始了?

上述五篇关于MPW的文章,只是作者根据公开资料和有限的知识分析得出的一些结论,有非常大的可能是错误的。即使我的研究结果是正确的,由于MPW是REITS中的大蓝筹,追随者众,短期内只要能够继续“增长”,并通过关联交易隐藏租户的信用问题,能够派得出息或借得到钱,它头上的光环并不一定会很快褪去。伯纳德·麦道夫先生的庞式骗局也是在十几年后遇到金融危机导致有大资金赎回时才爆掉,更何况MPW目前的派息比例还低于100%,且每年通过大量的资产收购,还能够借到钱。但是,庞式骗局终究是“骗局”,总会有终了的时刻。对于MPW,可能有哪些事件会刺破这个“增长”神话呢?

比如,主要客户中的某一个实在救不了破产了,其它的关联租户没有能力吃下这些空置的医院?

比如,贷方发现了公司有意隐藏杠杆(我相信其实不是不知道),抽贷导致连锁反应?

......

不知道!或许从头开始MPW就是一个“白手套”!毕竟医院地产是私募基金控股医院后最容易变现的资产。有兴趣的朋友可以看一下《一问》和《二问》那两篇文章,GAAP-basis收益率、租期和租金增长率如何影响“收购价格”。这是我第一次对一家公司萌发了”小人之心“!![]()

利益披露:本人不持有MPW的任何多头或空头头寸。